- Достоинства ипотеки на покупку частного дома

- Условия кредита на покупку дома

- Требования к кредитополучателю

- Дает ли СБ РФ такой ипотечный кредит?

- Требования банка к зданию и земельному участку

- Как СБ РФ проверяет недвижимость перед покупкой?

- Программы и условия по ним

- Какие документы нужны?

- Как взять ипотечный кредит – пошаговая инструкция

- Как оформить договор на здание с землей?

- Плюсы и минусы

- Причины, по которым Сбербанк предъявляет требования к жилью

- Ликвидность

- Оценка недвижимости

- Каким образом банк проверяет жилье

- Необходимые для подтверждения информации о жилье документы

- Конкретные требования банка к недвижимости для ипотеки

- Возраст

- Место расположения

- Износ

- Комплектация

- Материал

- Планировка

- Внутренняя отделка

- Какое жилье точно не одобрит Сбербанк

- Юридические причины отказа

- Махинации продавца

- Незаконная перепланировка

- Требования по военной ипотеке

- Требования к заемщику

Сбер предлагает большое количество ипотечных программ для граждан России. Но все большее число клиентов учреждения стремятся оформить ипотеку на частный дом. И этому есть несколько причин, которые являются следующими:

- Желание иметь дом вдали от городской суеты;

- Цена загородного дома порой достигает уровня стоимости квартиры в центральной части города. Но в большинстве случаев покупка такой недвижимости обходится дешевле;

- Наличие участка, на котором любители садоводства могут выращивать различные культуры. При этом можно питаться экологически чистыми овощами и фруктами, выращенными на собственной земле.

Достоинства ипотеки на покупку частного дома

У программы ипотечного кредитования на приобретение собственного дома есть преимущества, которые являются следующими:

- Нет комиссий за предоставление клиентам займа на приобретение дома и земельного участка;

- Для зарплатных клиентов при оформлении такой ипотеки действуют выгодные процентные ставки;

- Для того чтобы увеличить вероятность одобрения ипотеки имеется возможность привлечь созаемщиков или поручителей;

- Для тех, кто оформляет такую ипотеку, дополнительно выпускается кредитная карта на 600 тысяч рублей.

Клиенты обращают внимание на достоинства программы на стадии выбора оптимального варианта ипотечного кредитования.

Условия кредита на покупку дома

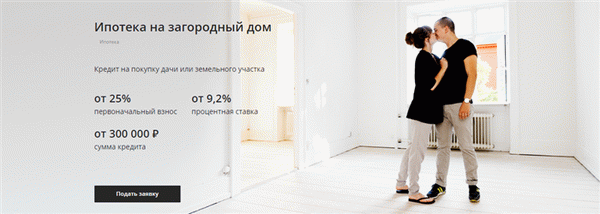

Как и любого типа кредитования у кредита на покупку собственного дома с и участка имеются определенные условия. Банк предлагает клиентам оформит ипотеку по программе «Загородная недвижимость», которая предполагает выдачу займа на приобретение, дома, земельного участка для постройки жилого объекта на нем в будущем. Оформление такого вида ссуды производится Сбером на следующих условиях:

- Оформление ипотеки осуществляется в рублях;

- Минимальный срок кредитования составляет один год, Максимальный – не более тридцати лет;

- Минимальная сумма займа по ипотеке – 300 тысяч рублей;

- Максимальный размер кредитования не должен превышать стоимость недвижимости вместе с землей более чем на 75 процентов. Также он не может быть выше цены на имущество, которое применяется в качестве залогового обеспечения;

- Размер первоначального взноса – не менее 25 процентов от стоимости готового жилого объекта на земле, или сметы на строительство;

- В качестве залога используется либо приобретаемое имущество, либо недвижимость, находящаяся в собственности заемщика. При этом она должна отвечать требованиям банка;

- Для дополнительного обеспечения долга по кредитному договору имеется возможность привлечь поручителей, созаемщиков;

- Обязательное оформление страховки на недвижимость. Страхование жизни и здоровья необязательно;

- За оформление ссуды комиссионные сборы Сбером не взимаются.

В настоящее время Сбер является одной тех кредитных организаций, в которой действуют такие приемлемые условия по этому типу кредитования.

Требования к кредитополучателю

Процедура оформления ипотечного кредита является сложной, и для получения займа недостаточно соблюдать условия, или предоставить все необходимые документы. Есть еще и момент, который касается требований к кредитополучателям. При условии соответствия им и наличии полного пакета документов предоставляется займ.

В настоящее время требования по данному виду кредитования являются следующими:

- Кредитополучатель должен быть не младше 21 года на момент оформления ссуды, и не старше 75 лет на момент ее погашения;

- Наличие гражданства Российской Федерации. Также в некоторых случаях допускается временное гражданство и прописка на территории страны;

- Трудовой стаж за последние пять лет не должен быть меньше года. При этом заемщику необходимо иметь стаж на текущем предприятии не менее шести месяцев.

Это стандартные требования, которые предъявляются Сбером к лицам, получающим ссуду. если у заемщика не получается современно гасить задолженность по кредиту, то за него это делает созаемщик, который подписывает ипотечное соглашение вместе с ним. Кредитополучатель имеет возможность привлечь до трех таких лиц. К ним также предъявляются определенные требования.

Также нужно найти поручителя. Это станет дополнительной гарантией исполнения долговых обязательств перед Сбером.

Дает ли СБ РФ такой ипотечный кредит?

Банк готов кредитовать покупку домов с земельным участком или без него. Можно купить готовые объекты либо одолжить у банка деньги на индивидуальное жилищное строительство.

Типы недвижимости, которые можно купить:

- загородный дом с участком или без;

- участок под ИЖС;

- дачи или садовые дома.

В кредит можно получить до 60-85% договорной стоимости объекта недвижимости. Для заемщиков, которые намерены купить именно дома, доступен целый ряд кредитных программ:

- «Строительство жилого дома».

- «Загородная недвижимость».

- «Нецелевой кредит под залог недвижимости».

Купить дом, а не квартиру можно и в рамках льготных программ:

- «Ипотека с материнским капиталом».

- «Военная ипотека».

Важно! Сбербанк готов кредитовать покупку загородной недвижимости: от обычных домов до дач и участков под ИЖС. Процентные ставки по этим кредитам в среднем от 8,6 до 12% годовых.

Требования банка к зданию и земельному участку

Покупаемый дом должен находиться в России. Идеально, если он будет в собственности бывшего владельца минимум три года. Жилье должно отвечать всем требованиям санитарно-технических норм, обеспечивающих здоровье и безопасность жильцов.

У продавца недвижимости не должно быть детей до 18 лет либо придется оформлять разрешение на продажу жилья органов опеки и попечительства.

Требования к залоговой недвижимости:

- износ здания не выше 70% от срока службы, указанного в техническом паспорте;

- отсутствие в списки на проведение капитального ремонта, снос, реновацию;

- наличие парового, газового или электрического отопления;

- бетонный, железобетонный или каменный фундамент;

- возраст дома не старше 1970 года.

Какие дома подходят для покупки в кредит:

- новые, современные со всеми коммуникациями;

- строения с надежными стенами и фундаментом;

- с удобными транспортными развязками и коммуникациями рядом;

- ликвидные объекты, то есть находящиеся недалеко от города, в престижном поселке;

- расположенные недалеко от города, где есть отделение Сбербанка;

- дома без долгов по оплате услуг ЖКХ;

- без обременений, судебных споров, незаконных перепланировок.

Деревянные дома, а также те, что находятся в ветхом состоянии, в качестве залога обычно вообще не рассматриваются. Банк запрашивает не только отчет оценщика о рыночной стоимости недвижимости, но и техпаспорт БТИ, где указывается, из какого материала построен дом, когда и был ли недавно капитальный ремонт.

Если дома с деревянными перекрытиями и принимают в качестве залога, то только по заниженной цене, что естественно сокращает лимит кредитования.

Все объекты недвижимости должны быть обязательно застрахованы. Если страховщик, осмотрев дом, отказывается от страхования, то и в залог его скорей всего не возьмут.

Как СБ РФ проверяет недвижимость перед покупкой?

Сбербанк изучает все документы на покупаемую недвижимость. Проверяется юридическая чистота сделки, статистика переходов прав собственности на объект, наличие несовершеннолетних лиц либо потенциальных претендентов на наследство.

Изучается техпаспорт дома, в частности показатели износа, состояния перекрытий, фундамента и всех основных коммуникаций. Если дом расположен на арендованном земельном участке, то банк обязательно проверит всю необходимую документацию, а также сроки аренды.

Обязательно запрашивается и отчет оценщика, чтобы выяснить какой прогноз по изменению цена на недвижимость, и какую сумму кредита можно выдать под конкретный залог. Иногда проводится и осмотр дома менеджером, чтобы проверить информацию из анкеты-заявки и других документов.

Важно! Получить ипотеку на дом гораздо сложней, чем на обычную квартиру. Потребуется солидный первоначальный взнос и подтверждение ликвидности объекта кредитования.

Если банк выяснит, что выбранный дом представляет собой ветхое строение, которое не пользуется спросом, то скорей всего в выдаче кредита будет отказано.

Программы и условия по ним

Сбербанк предлагает три основных программы для заемщиков, которые ищут для себя загородную недвижимость. Все они довольно похожи, но каждая из них имеет свои индивидуальные лимиты кредитования и процентные ставки:

Приобретение готового жилья. Кредит выдается по ставке от 8,6 до 9,5% годовых на срок до 30 лет. Первоначальный взнос составляет 15% стоимости жилья. Минимальная сумма займа — 300 тыс. рублей, а максимальная может достигать 85% стоимости объекта кредитования.

В залог банк готов взять любое ликвидное жилое помещение (квартира, в том числе в жилом доме, состоящем из одной или нескольких блок-секций — таунхаус, жилой дом), дом с земельным участком, один участок без дома или гараж.

Подробно об общих условиях получения ипотеки на частный дом с участком и без, а также требованиях к объекту недвижимости, читайте тут.

Какие документы нужны?

Для оценки платежеспособности заемщика и проверки залога нужно предоставить в банк полный комплект документов. Банк будет интересовать, сколько зарабатывает заемщик, какая у него кредитная история и насколько интересен для перепродажи тот дом, что он покупает.

Нужно будет собрать:

- заявление-анкету;

- паспорт с отметкой о регистрации;

- справку о заработной плате (2-НДФЛ или по форме банка);

- нотариально заверенное согласие второго супруга;

- согласие органов опеки, если одним из собственников дома является несовершеннолетний;

- выписку из домовой книги;

- копию документа о праве собственности (договор купли-продажи, мены, дарения и пр.);

- отчет об оценке дома;

- свидетельство о госрегистрации на дом;

- выписку из ЕГРН;

- техпаспорт БТИ.

Документы предоставляются в оригиналах, простых копиях и виде бумаг, заверенных нотариусом. Например, заявление-анкету, справку с работы, выписку из домовой книги, отчет оценщика, выписку из реестра нужно будет предоставить в оригинальном виде.

Нотариально заверение понадобится только для согласия супруга(и) на передачу имущества в ипотеку, а также для доверенности, если сделка осуществляется через доверенное лицо. Остальные документы можно предоставить в обычных ксерокопиях или сканах, но кредитный менеджер обязательно сверит их с оригиналами.

Как взять ипотечный кредит – пошаговая инструкция

Для получения кредита нужно получить одобрение банка. Пакет документов, который подает заемщик, тщательно изучается банком. Если принимается решение о кредитовании, то от заемщика потребуется оценить покупаемую недвижимость. Для этого придется найти независимого оценщика и заказать ему отчет (стоимость в среднем от 5 до 10 тыс. рублей).

Пошаговая инструкция, как купить дом, оформив займ:

- Предоставьте пакет документов для рассмотрения кредитной заявки.

- Получите положительное решение.

- Предоставьте пакет документов по объекту недвижимости.

- Подпишите кредитную документацию.

- Зарегистрируйте свои права на дом в Росреестре.

Купленный дом нужно будет застраховать в одной из аккредитованных в Сбербанке компаний. Одновременно с кредитным договором оформляется и договор ипотеки на покупаемую или иную недвижимость. Ипотека регистрируется в Росреестре. До тех пор пока кредит не будет выплачен, заемщик не сможет продать или обменять свой загородный дом.

Важно! Ипотечные кредиты на покупку жилого дома предполагают процент по кредиту выше на 2-3 процентных пункта, чем аналогичные продукты при покупке квартир.

Потребуется и приличный первоначальный взнос — не менее 15-25% стоимости недвижимости.

Больше о том, как взять ипотеку на частный дом и какие документы нужны, читайте тут, а из этой статьи вы узнаете о процедуре оформления кредита на дачу и земельный участок.

Как оформить договор на здание с землей?

Кредитный договор Сбербанка регулирует отношение между банком и заемщиком. В нем обязательно указывается сумма кредита, ставка, график выплат, срок кредитования, а также права и обязанности сторон. Структура договора — типичная. В тексте традиционно содержится 4-5 разделов, описывающих всю систему взаимоотношений между сторонами.

В договоре также указывается:

- предмет и цель соглашения;

- описание объекта недвижимости;

- условия погашения, схема и сроки;

- способ обеспечения кредита (залог);

- права и обязанности банка и заемщика;

- ответственность за невыполнение обязательств;

- порядок урегулирования споров.

- Скачать бланк ипотечного договора Сбербанк

- Скачать образец ипотечного договора на дом Сбербанк

Если в кредит покупается дом с участком, то важно, чтобы в договоре это также было отражено. Оформляя кредитное соглашение с банком нужно обратить внимание на право кредитора повысить ставку, на размер санкций в случае неуплаты задолженности в срок, а также на порядок действий банка в случае длительной просрочки.

Если клиент не справляется с кредитом, то в договоре должен быть описан цивилизованный способ решения проблемы, например, продажа залога по согласованию с кредитором или реструктуризация задолженности.

Плюсы и минусы

Ипотека в Сбербанке выгодна только тем, у кого есть приличный первоначальный взнос — от 25% стоимости дома. При стоимости недвижимости в 3 млн. рублей нужно иметь в наличии 750 тыс. рублей. В этом случае ежемесячный платеж при сроке кредита в 30 лет будет около 19 тыс. рублей.

Плюсы ипотеки:

- низкая ставка по кредиту;

- большой выбор недвижимости;

- специальные условия для клиентов, получающих зарплату на счет в Сбербанке;

- длинный срок кредитования.

Минусы ипотеки:

- надбавки к процентной ставке (от 0,5 процентных пункта);

- большая итоговая переплата;

- исключительно аннуитетные выплаты.

Недостатки ипотечного кредита в том, что при выборе длительного срока кредитования заемщик получит весьма солидную переплату (почти в два раза больше взятой суммы кредита). Сбербанк весьма придирчиво рассматривает объект залога и соглашается кредитовать далеко не каждый дом, который предлагает заемщик.

Учитывая высокую стоимость недвижимости, к заемщикам выдвигаются серьезные требования по оценке платежеспособности. Например, при скромной сумме кредита в 1 млн. рублей от заемщиков требуют зарплату минимум в 16-20 тыс. рублей.

Целевой ипотечный заем на приобретение загородной недвижимости можно оформить не в каждой финансовой организации. На нашем сайте вы найдете информацию о том, как выбрать банк для ипотеки на частный дом, а также какие условия и программы предлагает ВТБ 24.

Сбербанк предоставляет кредиты на покупку загородных домов и дач. Ставки стартуют от 9,5% годовых, но банк имеет право начислять надбавки при отказе от страхования жизни, а также до подтверждения целевого использования кредита.

Причины, по которым Сбербанк предъявляет требования к жилью

Когда заемщик сталкивается с финансовыми трудностями и не в состоянии выплачивать ипотечный кредит, банк вынужден для решения проблемы продать залоговую недвижимость. Поэтому она должна быть ликвидной на рынке даже по прошествии нескольких лет.

Клиенту, желающему оформить ипотеку, отводится всего 3 месяца на поиск подходящего объекта. За этот период надо успеть найти квартиру (дом), полностью удовлетворяющие требованиям Сбербанка. Иначе заявка аннулируется.

Ликвидность

Под ликвидностью понимается показатель активов, характеризующий степень быстроты их продажи по цене, близкой к рыночной. Чем меньше на это требуется времени, тем ликвидность выше. При этом объекты, реализуемые со скидкой, ликвидными считаться не могут.

Подобный показатель для недвижимости подсчитывается оценщиками по специальным формулам.

Во внимание принимаются следующие факторы:

- интенсивность открытия и закрытия сделки;

- сопутствующие расходы;

- неясность относительно возможности продажи объекта по цене не ниже рыночной;

- месторасположение жилплощади;

- развитие местного рынка;

- техническое состояние актива.

Базовые факторы, повышающие значение ликвидности недвижимого объекта:

- Местонахождение: удобная транспортная развязка, близкое расположение социальных учреждений, развитая инфраструктура, спокойная криминогенная обстановка, благоприятная экология.

- Положение на рынке недвижимости: спрос превышает предложения, высокая активность по продажам, эконом-класс более востребован.

- Дополнительные факторы: информация об объекте инвестиций (чем ее больше, тем быстрее совершается продажа), затраты на оформление контракта, сезон (в летний и зимний период спрос на недвижимость падает).

Не менее важна страна, в которой находится недвижимость. По данным международной консалтинговой компании DTZ, наиболее ликвидны жилые объекты в Финляндии, Швеции и Великобритании. А вот Дания, Россия и Украина значительно отстают в этом плане.

Оценка недвижимости

Неотъемлемой частью покупки готового жилья по ипотеке от Сбербанка является оценка объекта. Эту процедуру заемщик заказывает самостоятельно за личные средства. Это обязательное условие Сбербанка, поскольку он должен быть уверен, что в случае форс-мажора квартира будет продана по заявленной цене.

Такую процедуру осуществляют лицензированные компании, имеющие аккредитацию Сбербанка .

Специалисты составляют соответствующий отчет с подробным описанием потенциального залога.

- фото жилого помещения с пояснениями оценщика;

- копии приложений;

- графически отображенную планировку;

- залоговую и рыночную цену объекта.

В заключении оценщик письменно делает вывод о состоянии оцениваемого актива, а также о реальности установленной стоимости.

Последовательность проведения оценки недвижимости:

- Заемщик выбирает компанию из предложенного списка.

- Специалист дает предварительную консультацию, затем стороны договариваются о сроках и стоимости услуги.

- Клиент оплачивает счет и приступает к сбору документов, которые требуется предоставить оценщику.

- Специалист посещает рассматриваемый объект для выполнения своих непосредственных обязанностей (осмотра, фотографирования), затем составляет отчет в течение 1-5 будних дней.

- Клиент получает на руки уже готовый оценочный акт.

Данный документ актуален на протяжении 6 месяцев с даты составления.

Оценку жилого объекта для ипотеки можно заказать непосредственно в Сбербанке. Услуга предоставляется через портал «ДомКлик» . Для получения консультации в конкретной компании достаточно ввести в поисковую строку город.

Программа автоматически выведет на экран актуальный список. Напротив каждой организации имеется кнопка «Получить консультацию».

Для заказа оценки следует обратиться к своему менеджеру. Но тогда компания будет предоставлена автоматически, без права выбора заемщиком. За такую опцию придется заплатить определенную сумму, которая варьируется в зависимости от региона (средний ценник ‒ 3000-5000 руб.).

Каким образом банк проверяет жилье

Прежде чем выдать кредит, банк проверяет не только самого соискателя, но и выбранный объект (подходит ли квартира под ипотеку в качестве залога). Выводы делаются на основании отчета оценщика. Даже при несоответствии одному требованию Сбербанк вправе отклонить предложенную недвижимость.

Необходимые для подтверждения информации о жилье документы

Чтобы заемщику было легче сориентироваться в перечне необходимых документов для оформления ипотеки, их условно делят на группы.

Подтверждающие безопасность сделки:

- правоустанавливающее свидетельство;

- одобрение органов опеки (если один из владельцев – несовершеннолетний);

- договор купли-продажи, дарения, свидетельство о праве наследования или другое (на основании чего получены права на квартиру/дом);

- справка о количестве прописанных граждан;

- выписка из Росреестра;

- ксерокопия квитанции по коммунальным платежам (свидетельствует об отсутствии долгов);

- согласие мужа (жены) продавца на сделку.

Содержащие сведения о недвижимом объекте:

- оценочный акт из БТИ с планом строения;

- кадастровый паспорт;

- техпаспорт на квартиру (дом);

- отчет от оценочной компании с указанием настоящей стоимости объекта.

- паспорта всех участников (заемщика, созаемщика);

- свидетельство о рождении (если продавцу еще не исполнилось 18 лет);

- брачное свидетельство;

- ИНН;

- СНИЛС;

- подтверждающие доход (копия трудовой книжки, справка 2-НДФЛ).

Конкретные требования банка к недвижимости для ипотеки

По каждой программе условия могут меняться. Требования Сбербанка к объекту недвижимости по ипотеке можно посмотреть на сайте «ДомКлик ».

- Кликаете в верхнем меню на главной странице по пункту «Купить».

- Затем открываете раздел «Квартира» или «Дом».

- Нажимаете опять в верхнем меню на «Ипотеку».

- В открывшихся вкладках выбираете «Документы для одобрения недвижимости».

- В открывшемся окне справа будет перечень требований к объекту.

Возраст

Требования к возрасту дома для ипотеки будет варьироваться в зависимости от региона, где расположен искомый объект. В провинции подойдут здания от 1955 года постройки, в Москве и других крупных городах – от 1970 года.

Место расположения

Местоположение выбранной недвижимости – второй по значимости фактор оценки ликвидности. Например, если жилье располагается в плохом районе с неразвитой инфраструктурой, то в будущем его будет проблематично продать. Ценятся квартиры, располагающиеся в центре города или близко к нему.

Главное, чтобы здание не планировалось под снос. Этим вопросом заведуют администрация субъектов РФ и муниципальные образования, а также жилищные комитеты. Узнать всю информацию по выбранному строению можно именно там.

Износ

По российскому законодательству, износ жилого дома не должен быть более 70% от общего срока эксплуатации. Уточнить подобный момент жители Москвы и СПб могут через специальные онлайн-сервисы:

- «Где этот дом» ;

- «Дома Москвы» .

Во втором случае потребуется самому посетить учреждение с паспортом. Правда, придется ждать готовности запрашиваемого документа около месяца. Его стоимость – примерно 900 руб.

Комплектация

Требования банка к внутреннему оснащению залогового недвижимого имущества:

- пригодно для проживания по санитарным и техническим нормам;

- имеет все необходимые коммуникации (холодная и горячая вода, санузел, кухонная вентиляция, центральное отопление, присутствие газовой/электрической плиты);

- обязательно наличие межкомнатных и входных дверей, напольного покрытия и потолочных перекрытий.

Материал

Банк не одобрит ветхий дом из дерева, представляющий угрозу здоровью проживающих в нем людей. Недопустимо, чтобы фундамент и/или кровля были выполнены из легковоспламеняющихся материалов. Так что в «черный список» банков попадают «хрущевки» и «сталинки».

Планировка

Как таковых требований банка к планировке ипотечного жилья нет. Единственное, нельзя менять ее самовольно, без согласования с соответствующими государственными органами. Любые переустройства должны быть зарегистрированы в Росреестре.

Внутренняя отделка

Внутреннее обустройство жилого помещения не играет никакой роли при оформлении ипотеки в Сбербанке. Главное – зафиксировать все изменения, которые были произведены при ремонте.

Какое жилье точно не одобрит Сбербанк

Жилые объекты, не подходящие в качестве залога при ипотечном кредите:

- отдельная комната в коммунальной квартире;

- квартиры в домах-малосемейках;

- деревянные жилые здания;

- жилплощадь с необоснованно завышенной стоимостью;

- строения, предназначенные под снос, реконструкцию, или в которых планируется капремонт;

- ветхие «хрущевки» в зданиях этажностью менее 5 уровней;

- общежития и комнаты гостиного типа;

- квартиры, у которых счета по коммунальным услугам длительно не оплачивались.

Юридические причины отказа

Одним из требований банка к ипотечной квартире является ее юридический аудит. Процедура включает:

- оценку рыночной стоимости жилого объекта у независимого эксперта, который выбирается банком;

- проверку юридической чистоты предстоящей сделки, что подразумевает поиск возможных претендентов на жилплощадь (в их число входят и несовершеннолетние, осужденные или недееспособные граждане, выписанные с нарушением законодательных норм);

- сравнение предоставленной информации об объекте с действительной.

Залоговый объект не должен быть под арестом или обременением, а также сдаваться в аренду.

Заказать юридическую проверку можно на сайте «ДомКлик» . Надо зайти в раздел «Услуги» – «Юридическая проверка».

Махинации продавца

Согласно законодательству РФ, сумма, превышающая 1 млн руб. от реализации недвижимого имущества, находящегося в собственности менее 5 лет, облагается налогом в 13%. Чтобы его не платить или уменьшить, многие продавцы пытаются уговорить покупателей согласиться на занижение цены в договоре купли-продажи.

Это возможно, если неоглашенную в документе сумму покупатель доплачивает самостоятельно наличностью. Поэтому банк отдает предпочтение собственникам, владеющим жильем больше пяти лет.

Бывает и обратная ситуация, когда продающая сторона намеренно завышает ценник на квартиру (дом). Пока стоимость не будет снижена до уровня, определенного в ходе независимой оценки, банк не даст согласия на проведение сделки.

Незаконная перепланировка

Если собственник в ходе ремонта сделал перепланировку квартиры, она должна быть предварительно согласована в районном управлении архитектуры и зафиксирована в Росреестре. Если любые переделки официально не оформлены, сделка по ипотеке в банке может не состояться.

Согласовать перепланировку квартиры можно на портале «Госуслуги» . Для этого надо открыть раздел «Услуги» и найти соответствующий пункт.

За несогласованную переделку квартиры предусмотрен штраф в размере от 300 до 2500 рублей.

Требования по военной ипотеке

Заемщики, которые оформляют жилищный займ в Сбербанке по программе «Военная ипотека», могут приобрести:

- коттеджи;

- частные жилые строения с земельным наделом;

- таунхаусы;

- коммунальные квартиры от одного собственника.

Согласно поправкам, внесенным в Федеральный закон от 20 августа 2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» , целевые средства могут быть направлены военнослужащими на приобретение готового жилого дома с участком.

Требования к заемщику

Чтобы ипотека на дачу Сбербанк была доступна, заемщик должен соответствовать следующим требованиям:

- Обязательно наличие гражданства РФ и постоянной регистрации;

- Возраст заемщика на период реализации сделки должен находится в диапазоне 21-75лет;

- Заемщик должен быть трудоустроен не менее полугода, а общий стаж работы за последние пять лет должен быть более года;

- На плановые платежи по кредиту, заемщик не должен тратить больше 30-50% своих доходов, доходы созаемщиков также учитывается;

- По одному кредитному договору можно привлечь трех созаемщиков, которые также должны соответствовать вышеизложенным требованиям;

- Обязательный созаемщик – это второй супруг, даже если он не подходит под требования, главное – гражданство РФ и отсутствие брачного контракта.