- Заполнение декларации по налогу на прибыль: состав и порядок

- Как заполнить декларацию по налогу на прибыль за I квартал?

- Как заполнить годовую декларацию по налогу на прибыль?

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

- Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

Главный бухгалтер группы компаний «Ваш Консультант»

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Чтобы заполнить декларацию, нужно определить ее состав. Он может отличаться в зависимости от того, за отчетный или за налоговый период мы подаём декларацию. Давайте разбираться вместе!

Заполнение декларации по налогу на прибыль: состав и порядок

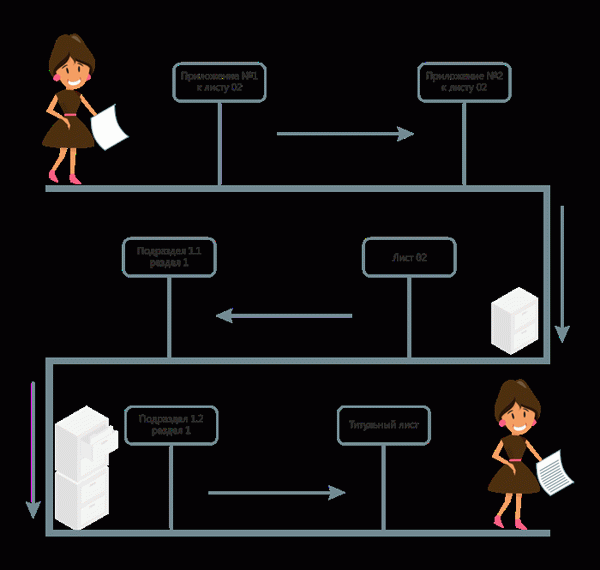

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Если вы платите авансовые платежи ежемесячно из фактической прибыли, декларацию вы заполняете каждый месяц, но состав и порядок её заполнения за разные отчётные периоды и за год будет отличаться.

Как заполнить декларацию по налогу на прибыль за I квартал?

Если вы платите ежемесячные и ежеквартальные авансовые платежи, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Порядок заполнения декларации по налогу на прибыль за I квартал.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться. Например, если вы переносите убытки прошлых лет, то в декларацию за I квартал включите приложение №4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 210 — 230, 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей .

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Лист 02 Расчет налога на прибыль и авансовых платежей

- увеличивается лимит выручки для уплаты ежеквартальных платежей с 15 до 25 млн. руб. ежеквартально;

- налогоплательщики, которые платят ежемесячные авансовые платежи исходя из расчетной прибыли, могут перейти на уплату ежемесячных авансовых платежей из фактической прибыли до окончания 2020 года, начиная с отчетного периода январь-апрель.

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за 9 месяцев по формуле:

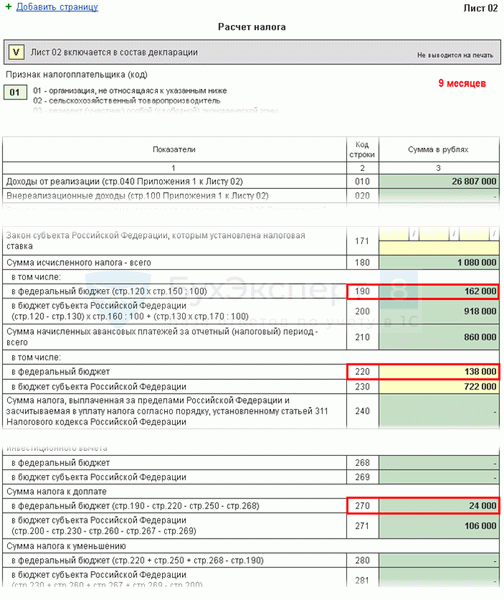

В нашем примере сумма налога на прибыль (стр. 180) — 5 400 000 х 20% = 1 080 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 5 400 000 х 3 % = 162 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 5 400 000 х 17 % = 918 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

- налога, рассчитанного по итогам I полугодия (стр.180, 190, 200);

- начисленных авансовых платежей к уплате в III квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I полугодии, на который уменьшен налог на прибыль за этот период (стр. 267).

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

- в федеральный бюджет (стр. 220) — 84 000 + 54 000 = 138 000 руб.;

- в бюджет субъекта РФ (стр. 230) — 476 000 + 306 000 – 60 000 = 722 000 руб.

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

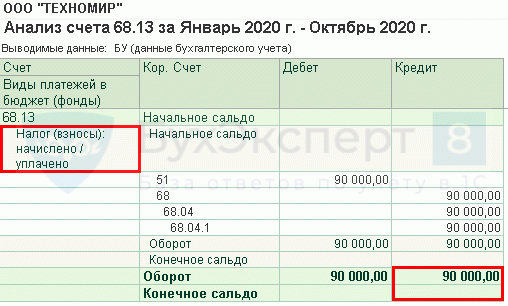

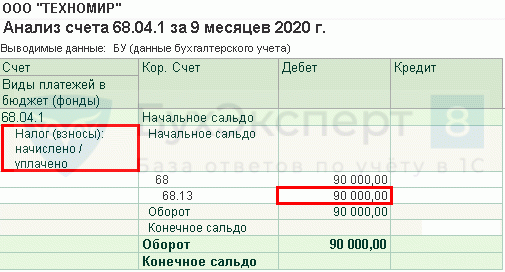

- стр. 265 — сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 90 000 руб.

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог (взносы): начислено / уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного совпадает с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Перепроверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не заполняется автоматически при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

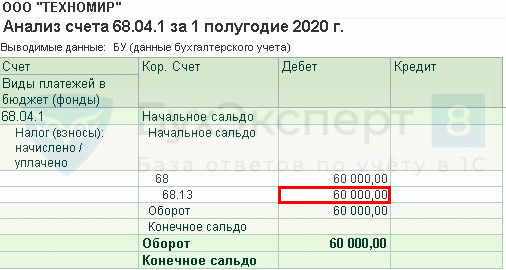

- стр. 266 — сумма торгового сбора, на которую уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Значение в этой строке должно равняться сумме по стр. 267 в декларации за I полугодие.

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере сумма в стр. 266 равна 60 000 руб.

- стр. 267 — сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за 9 месяцев в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере стр. 267 равна 90 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 162 000 руб.) больше стр. 220 (сумма 138 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

- стр. 270 = 162 000 — 138 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 918 000 руб.) больше суммы строк 230 и 267 (812 000 = 722 000 + 90 000), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

- стр. 271 = 918 000 — 722 000 — 90 000 = 106 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

- IV квартале текущего года, отражаются по стр. 290 (300, 310);

- I квартале следующего года, отражаются по стр. 320 (330,340).

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.14 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/475@, далее — Порядок заполнения декларации по налогу на прибыль).

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

Если в результате расчета по стр. 290 (300, 310) и стр. 320 (330,340) получено нулевое или отрицательное значение, то эти строки НЕ заполняются, а в указанных кварталах ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

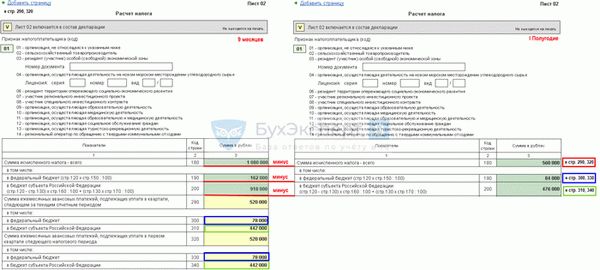

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

- всего (стр. 290) — 1 080 000 – 560 000 = 520 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 162 000 – 84 000 = 78 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 918 000 – 476 000 = 442 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.8.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

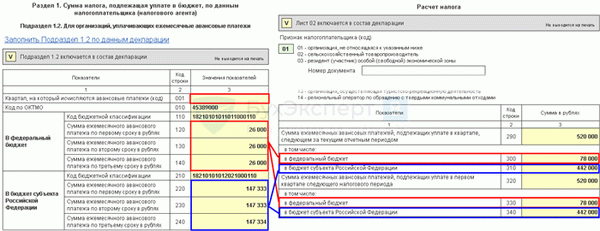

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 (330) «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 (340) «в бюджет субъекта РФ».

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

- стр. 001 — не заполняется.

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 октября;

- до 29 ноября;

- до 28 декабря.

В I квартале следующего года авансовые платежи уплатите:

- до 28 января;

- до 28 февраля;

- до 28 марта.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).