- Штрафы за отсутствие ККТ для ИП

- Штрафы за неприменение онлайн-кассы для ООО

- Санкции за нарушение применения ККТ

- Кого не оштрафуют за отсутствие ККТ в 2022 году

- Кто обязан выдавать кассовые чеки

- Штрафы за невыдачу чеков

- Штраф, если нет кассы

- Штраф, если чек забыли выдать

- Штраф за отсутствие онлайн‑кассы

- Штраф за непробитие чека на онлайн-кассе

- Штраф за отсутствие номенклатуры в чеке

- Есть ли штраф за неправильную систему налогообложения в чеке?

- Проверяет ли онлайн-кассы налоговая инспекция?

- Кому не грозит штраф за отсутствие онлайн-кассы

За несоблюдение требований Закона налоговая служба имеет право применять санкции в соответствии с Кодексом об административных правонарушениях (№ 195-ФЗ).

Штрафами облагаются предприниматели и их сотрудники, которые:

- не используют онлайн-кассы для совершения расчетно-кассовых операций;

- не предоставляют покупателям бумажные чеки, а также их электронные аналоги (по запросу);

- регистрируют, используют ККМ без соблюдения требований ФНС.

Изменения были внесены в Кодекс и вступили в силу в июле 2021 года. Был изменен и упрощен порядок исправления некоторых нарушений: отправка чеков в ФНС для коррекции и т.д. Известно, что малый бизнес и коммерческие организации на первоначальном этапе могут получить предупреждение вместо штрафов.

Проведение проверок становится возможным после обращения покупателей, которым не был выдан кассовый чек. Наличие жалобы не является основанием для привлечения предпринимателя к ответственности. Для установления факта правонарушения требуются доказательства.

Более подробные разъяснения на эту тему можно найти в письме ФНС № ЕД-3-20/8924 от 11.10.2019. Налоговая служба вправе самостоятельно проводить плановые и внеплановые проверки.

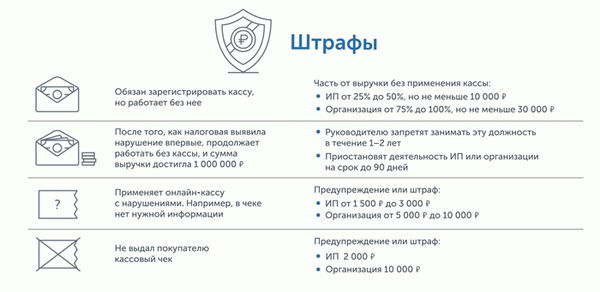

Штрафы за отсутствие ККТ для ИП

Если предприниматель игнорирует требования ФЗ, он рискует «нарваться» на взыскание. Штраф за отсутствие ККТ в 2022 году составляет от 25-50% от суммы расчета, но менее 10 000 рублей. Повторное нарушение повлечет за собой запрет на ведение предпринимательской деятельности сроком до трех месяцев (если совокупная сумма расчетов будет равна или превысит 1000 000 рублей).

Рассмотрим алгоритм начисления штрафов на примере. Предприниматель работал без ККТ и оформил 150 чеков на общую сумму в 250 000 рублей. При выявлении этого нарушения налоговая служба вправе взыскать с предпринимателя от 62 до 125 тысяч рублей.

После внесения изменений в Кодекс представители малого бизнеса получили послабления. При первичном нарушении ИП могут обойтись предупреждением от ФНС, но только в том случае, если:

- правонарушение не повлекло угрозы причинения вреда здоровью и жизни людей, животных, объектам культурного наследия и растительного мира, окружающей среде и безопасности государства;

- отсутствовал риск возникновения ЧС природного и техногенного характера;

- не был причинен имущественный ущерб.

Предприниматель избежит наказания, если сообщит налоговой о сумме, которая прошла мимо кассы и отправит в ФНС чек коррекции. Санкции не будут применены, если ИП сознается в совершении правонарушения раньше, чем об этом узнает налоговая служба. Предоставленных данных должно быть достаточно для установления факта нарушения.

Штрафы за неприменение онлайн-кассы для ООО

Отсутствие онлайн-кассы на предприятии – серьезное правонарушение, которое сопровождается наложением санкций. Штраф за неприменение онлайн-кассы для ООО устанавливается в пределах 75−100 % от суммы расчета, но не менее 30 000 рублей. Размер взыскания не зависит от формы собственности и системы налогообложения.

Если произойдет повторное нарушение, последует приостановка деятельности организации сроком до 90 дней (при совокупном объеме от 1000 000 рублей).

Наказание распространяется не только на руководителей, но и на конкретных лиц, работающих на предприятии. Сотрудников штрафуют на 25−50 % от суммы расчета. В некоторых случаях применяют меры по дисквалификации сотрудников сроком от 1 до 2 лет.

Как и в случае с ИП, организация может избежать наказания, если отправит в налоговую службу чек коррекции и укажет причину нарушения, например: отсутствие интернета, перебои с электричеством и т.д.

Санкции за нарушение применения ККТ

Санкции применяются не только за отсутствие онлайн-кассы, но и при некорректном использовании устройства, а также за неправильную регистрацию в ФНС.

Штрафы за нарушения следующие:

- Применение онлайн-кассы, не соответствующей законодательным требованиям и нарушение порядка регистрации кассы в ФНС.

- Для ИП и должностных лиц – 1 500-3 000 рублей.

- Для предприятий – 5 000-10 000 рублей.

- Непредставление документов по запросу налоговых органов.

- Для ИП и должностных лиц – 1 500-3 000 рублей.

- Для предприятий – 5 000 – 10 000 рублей.

- Невыдача кассового чека или его электронного аналога (по запросу покупателя).

- Для ИП и должностных лиц – 2000 рублей.

- Для предприятий – 10 000 рублей.

Взыскания за использование кассы, не соответствующей требованиям 54-ФЗ, установлены в ч. 4 ст. 14.5 Кодекса. Основания для наложения штрафа:

- используемое устройство не соответствует установленным требованиям;

- несоблюдение сроков, порядка и условий регистрации (перерегистрации) ККМ;

- нарушение кассовой дисциплины.

Самые распространенные правонарушения:

- онлайн-касса не прошла фискализацию;

- несоответствие заявленных в чеке сумм;

- ошибки в фискальном документе;

- отсутствие договора с ОФД;

- нет соединения с интернетом, сбои в ПО;

- нет связи с оператором фискальных данных.

В отдельную категорию входят такие нарушения, как: несоблюдение кассовой дисциплины (5 000 рублей для ИП и должностных лиц, до 50 000 рублей для ЮЛ), невыдача чека покупателю, отказ в предоставлении электронного дубликата, подтверждающего совершение кассовой операции.

Некоторым субъектам разрешено использовать онлайн-кассы удаленно от мест расчета. В их число входят:

- онлайн-магазины;

- торговые предприятия с доставкой;

- курьерские организации;

- фирмы, предоставляющие услуги на выезде;

- городские транспортные компании;

- предприятия ЖКХ;

- вендинговые компании.

Субъекты, которые вошли в список, в качестве альтернатив могут использовать QR-коды и бланки со ссылкой на сайт ФНС.

Кого не оштрафуют за отсутствие ККТ в 2022 году

Законодательством определены сферы, в которых разрешается работать без применения кассовых аппаратов.

Санкции не распространяются на субъекты, которые занимаются:

- ремонтом обуви;

- изготовлением ключей;

- переноской багажа пассажиров на вокзалах и в аэропортах;

- продажей в киосках безалкогольных напитков на разлив и мороженого;

- вспашкой огородов и распиловкой дров;

- торговлей на розничных рынках, ярмарках и ежегодных выставках;

- уходом за детьми и престарелыми лицами;

- продажей кваса, молока и масла из цистерн;

- организацией питания в школах, детских садах и других образовательных учреждениях;

- торговлей газетами и журналами в киосках;

- продажей изделий народного промысла собственного производства.

Правительство РФ планирует сократить список ИП, осуществляющих расчеты на рынках, ярмарках и ежегодных выставках без применения ККТ. Если проект будет принят, льготы сохранятся только для ИП и организаций на ЕСХН.

Все субъекты, которым разрешено осуществлять свою деятельность без применения онлайн-касс, перечислены в п. 2 ст. 2 Закона.

От использования кассовых устройств освобождены ИП, которые работают в труднодоступных местностях. Перечень таких населенных пунктов определяют региональные власти. Без применения кассовой техники могут работать частники, облагаемые налогом на профессиональный доход (НПД), занятые в сфере: оказания услуг населению, выполнения работ, реализации товаров собственного производства.

Спецрежим ПНД позволяет ИП принимать платежи без онлайн-касс на законных основаниях. Но и здесь есть свои условия, такие как:

- отсутствие у ИП штата сотрудников;

- отсутствие дохода от имущества (например – сдача в аренду помещения);

- размер годовой выручки не должен превышать 2,4 миллиона рублей.

Чтобы избежать штрафов за отсутствие онлайн-кассы, гражданин может:

- перейти на НПД, оставаясь при этом ИП;

- стать самозанятым.

Еще один важный момент – НПД нельзя совмещать с другими режимами налогообложения (УСН, ЕСХН и ПСН).

Кто обязан выдавать кассовые чеки

По 54-ФЗ “О применении ККТ…” применять онлайн-кассу и выдавать фискальные чеки при проведении расчетов с клиентами обязаны все ИП и организации.

В 2022 году выдавать чек после совершения расчета обязаны все предприниматели, которые:

- реализуют товары, работы или услуги;

- проводят азартные игры и лотереи.

Не важно, какая форма собственности или тип организации, применять ККТ обязаны как коммерческие, так и некоммерческие организации и бюджетные предприятия.

Местонахождение или объем прибыли также не являются условиями для освобождения от выдачи фискальных чеков. Предприниматели, которые ведут свою деятельность в местности без стабильного интернета все равно должны применять онлайн-кассу и выдавать клиентам чек. В этом случае ККТ работает в автономном режиме, а все данные о расчетах сохраняются на фискальный накопитель.

Раз в месяц их необходимо передавать оператору фискальных данных (ОФД).

В 2022 году ККТ могут не применять:

- ИП на патенте, вид деятельности которых соответствует установленному перечню освобожденных от применения ККТ;

- предприниматели, деятельность которых соответствует перечню ст. 2, п. 2 ФЗ-54;

- предприниматели, которые работают на специальном налоговом режиме “налог на профессиональный доход”;

- организации, осуществляющие деятельность в труднодоступных местностях (список этих местностей утвержден и опубликован на сайте органов власти региона) и т.д.

Полный перечень видов деятельности, освобожденных от применения онлайн-касс, представлен в ФЗ-54. Остальные предприниматели обязаны использовать в расчетах ККТ и выдавать клиентам фискальный чек.

Не освобождаются от применения ККТ предприниматели, которые реализуют маркированную продукцию. Они обязаны иметь ККТ, которое поддерживает работу с маркировкой.

Чек может быть предоставлен в бумажном или электронном виде. Электронный чек отправляется на номер телефона клиента или на адрес электронной почты. Он должен быть отправлен в течение 1 рабочего дня с момента проведения операции. Бумажный чек выдается клиенту сразу после совершения расчета.

Штрафы за невыдачу чеков

В зависимости от ситуации, при которой не был выдан чек, сумма штрафа будет отличаться. Законодательно установлены штрафы для следующих ситуаций:

- предприниматель работает без применения ККТ и не выдает чеки;

- в чеке допущена ошибка;

- предприниматель установил и применяет ККТ, но кассир забыл пробить чек на кассе.

Штраф, если нет кассы

Суммы штрафов, если чек не выдали по причине отсутствия онлайн-кассы:

- для ИП и должностных лиц — от 25% до 50% от суммы расчета, но не менее 10000 рублей;

- для ООО — от 75% до 100% от суммы расчета, но не менее 30 000 рублей.

Если магазин в первый раз нарушает закон, то налоговая может заменить штраф на предупреждение. Но при повторном правонарушении, если сумма расчетов без кассы превысила 1 000 000 рублей, могут:

- запретить организации осуществлять предпринимательскую деятельность на 90 суток;

- дисквалифицировать должностное лицо на 1-3 года.

Штраф, если чек забыли выдать

Если кассир забыл сформировать и выдать клиенту чек, налоговая может наложить штраф на следующие суммы:

- для ИП и должностных лиц — 2000 рублей или предупреждение;

- для ООО — 10 000 рублей или предупреждение.

Если кассир забыл пробить чек, то с него необходимо потребовать объяснительную, а директору — написать служебную записку о том, что было выявлено нарушение. Для исправления ошибки необходимо сформировать чек коррекции с признаком “Коррекция прихода”. Все документы необходимо предоставить в ФНС, а себе оставить копии.

Если обнаружить ошибку и сообщить о ней в налоговую сразу, можно избежать штрафа/

Если вы не попадаете под перечень организаций, которые могут работать без применения ККТ, то вы в любом случае должны пробивать чеки и выдавать их своим клиентам. Чек можно предоставлять в бумажном или электронном виде, а за нарушение можно получить штраф от ФНС.

Для того, чтобы этого не допустить, рекомендуем быть готовыми к чрезвычайным ситуациям и иметь запасную кассу или приобрести надежный аппарат с мощным аккумулятором.

В интернет-магазине компании ДЕНВИК вы найдете современные модели онлайн-касс, которые отвечают всем требованиям законодательства. Если вы не можете подобрать оборудование самостоятельно, оставляйте заявку для консультации.

Штраф за отсутствие онлайн‑кассы

В КоАП как такового штрафа за отсутствие онлайн-кассы нет. Там есть санкция для тех, кто использует кассу, не соответствующую требованиям закона № 54-ФЗ. Штраф в этом случае для юрлиц составит от 5 до 10 тысяч рублей (ч. 4 ст. 14.5 КоАП РФ).

Работать без кассы могут компании, чьи виды деятельности перечислены в статье 2 закона № 54-ФЗ. Подробнее можно узнать здесь.

Штраф за непробитие чека на онлайн-кассе

Такое нарушение приравнивается к неприменению онлайн-кассы. Штраф за непробитый чек для ИП и компаний назначают по ч. 2 ст. 14.5 КоАП — в минимальном размере 30 тысяч рублей.

Штраф за отсутствие номенклатуры в чеке

ИП на ПСН, УСН, ЕСХН обязаны указывать в чеке наименование товара. Распечатанный чек без этих реквизитов считается недействительным. Подробнее читайте здесь.

Штраф за чек без номенклатуры могут назначить по п. 3. ст. 14.5 КоАП:

- должностному лицу грозит штраф до 3000 рублей;

- ИП или организации — до 10 000 рублей.

Чтобы не попасть на штраф за отсутствие в чеке наименования товара, нужно сделать так, чтобы кассиру было удобно вбивать номенклатуру — иначе легко можно ошибиться. При этом неверно указанное наименование приравнивается к его отсутствию. Нужно указать его так, чтобы оно соответствовало прайс-листу.

Например, нельзя указать просто «Вареники», правильно будет «Вареники Дмитровские». Проще всего для этого использовать кассовую программу.

Бесплатное приложение Касса МойСклад поддерживает и номенклатуру в чеке, и другие требования 54-ФЗ. Вы сможете легко подключить фискальный регистратор, установить сканер и терминал для приема карт — или даже принимать оплату без терминала, по QR-кодам.

В комплект с программой для кассира входит система учета: вы сможете управлять товарами и ценами, контролировать продавцов и остатки на точках, видеть статистику в реальном времени. Попробуйте прямо сейчас — это бесплатно.

Есть ряд нарушений при использовании онлайн-кассы, за которые также могут оштрафовать:

Налоговики могут запросить сведения и документы по ККТ , за непредоставление информации или нарушение сроков могут наказать по ч. 5 ст. 14.5 КоАП:

- должностных лиц и ИП — предупреждением или штрафом от 1 500 до 3 тысяч рублей;

- юрлиц — предупреждением или штрафом от 5 до 10 тысяч рублей.

Санкции могут последовать за использование кассы, не соответствующей установленным требованиям , или применение ККТ с нарушением порядка ее регистрации, перерегистрации . Так, при изменении любых сведений, которые указаны в карточке регистрации ККТ, нужно перерегистрировать кассу. Если этого не сделать, можно получить штраф по ч. 4 ст. 14.5 КоАП:

- для должностных лиц и ИП — предупреждение или штраф от 1 500 до 3 тысяч рублей;

- для юрлиц — предупреждение или штраф от 5 до 10 тысяч рублей.

Привлечь к ответственности за нарушения по онлайн-кассам могут в течение года. Налоговая отсчитывает срок с даты совершения проступка. А если правонарушение длящееся, то есть продолжительное и систематическое — с момента, когда проверяющий его нашел.

Есть ли штраф за неправильную систему налогообложения в чеке?

Штраф за неправильную СНО в чеке могут назначить по ч. 4 статьи 14.5 КоАП:

- для должностных лиц — от 1 500 до 3 000 рублей,

- для юрлиц — от 5 000 до 10 000 рублей.

Проверяет ли онлайн-кассы налоговая инспекция?

С 1 марта 2022 года отменены плановые проверки по онлайн-кассам. Тем не менее внеплановые профилактические проверки остались. Это значит, что инспектора ФНС смогут:

- информировать ИП;

- объявлять предостережения.

При этом размеры штрафов для нарушителей останутся прежними.

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. Попробуйте прямо сейчас: это бесплатно.

Закон устанавливает обязательные требования к чекам и порядку их выдачи. Нарушителям грозят серьезные штрафы. Зарегистрируйтесь в МоемСкладе и получите:

Кому не грозит штраф за отсутствие онлайн-кассы

Массовый переход бизнеса на кассовые аппараты осуществлялся поэтапно. Многим категориям предпринимателей были предоставлены отсрочки и введен мораторий на штрафы за отсутствие онлайн-касс. Вступивший в силу в 2019 году ФЗ № 129 дал очередное (на этот раз последнее) послабление «частникам», ведущим деятельность в одиночку:

- оказывающим услуги: массаж, косметология, перевозки и др.;

- выполняющим работы: авторемонт, монтаж оборудования и т. д.;

- продающим продукцию собственного изготовления: аксессуары, украшения, выпечку и др.

Если ИП наймет хотя бы одного сотрудника, льгота на него уже перестанет распространяться, и он будет обязан проводить расчеты через кассу. То же касается предпринимателей, которые, помимо изделий hand made, реализуют товары других производителей. В противном случае налоговые органы могут применить к ИП штраф за торговлю без онлайн-кассы.

Отсрочка дана до 01 июля 2021 года — после указанной даты перечисленные категории обязаны применять ККТ наравне с другими бизнесменами.

Ст. 2 ФЗ № 54 выделяет группу субъектов, которые полностью освобождены от обязательства вести расчеты через ККТ. Штрафы за отсутствие онлайн-кассы на них тоже не распространяются. В категорию «льготников» входят предприниматели:

- занимающиеся ремонтом обуви;

- торгующие мороженым из ларька;

- продающие квас с автоцистерны;

- реализующие церковные товары;

- оказывающие услуги няни и сиделки;

- осуществляющие торговлю на ярмарках;

- лица, сдающие свою квартиру в аренду и др.

Магазины, работающие в труднодоступных районах, могут торговать без кассовой техники, но по желанию потребителя обязаны представить любой документ, подтверждающий покупку (допускаются заполненные от руки квитанции).

Организации, ведущие свою деятельность в местах, где нет интернета, могут использовать ККМ без отправки чеков оператору фискальных данных (ОФД), с условием выдачи БСО. Для них применяются те же штрафы за несоблюдение 54-ФЗ, что и для всех остальных субъектов.