Главная функция счета-фактуры – подтверждение прав плательщика налога на надбавочную стоимость (НДС) на получение вычета по этому налогу. При передаче плательщику товаров и имущественных прав, оказании услуг, выполнении работ поставщик или исполнитель начисляет НДС с помощью выписки счета-фактуры. Покупатель регистрирует документ в своей книге продаж, тем самым подтверждая право на получение вычета по НДС.

БЛАНК НОВОГО СЧЕТА-ФАКТУРЫ 2021 ГОДА

С 1 июля 2021 года вводится новая форма счета-фактуры (СФ), предусматривающая указание реквизитов для партий импортных товаров, подпадающих под действие закона № 371-ФЗ от 09.11.2020 года. Заполнение СФ по новой форме обязательно для всех импортеров, независимо от используемой системы налогообложения.

Бланк СФ дополнен:

- строкой 5а — в нее вносим дату и номер отгрузочного документа, если их несколько, через запятую; номер соответствует порядковому номеру записи в строке счета-фактуры.

Появились новые графы (изменилось содержание):

Соответствующие изменения отражены в бланке корректировки счета-фактуры:

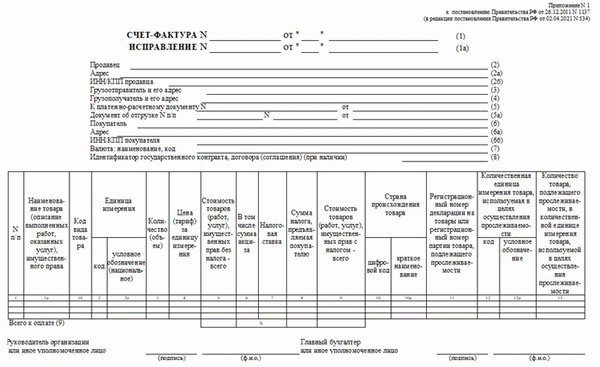

Гр. 1 — порядковый номер записи;

Гр. 1а — наименование товара;

Гр. 1 б, 1 в — показатели изменения стоимости товаров;

Гр. 10, 10 а — код и наименование товара, по которому представлена корректировка;

Гр. 11 — указывается номер РНПТ для прослеживаемых товаров;

Гр. 13 — количество (уменьшение, увеличение) единиц.

Внимание! Письмом ФНС № ЕА-4-15/9208@ от 30 июня 2021 г. до налогоплательщиков довели следующую информацию. В течение года, до утверждения Положения о национальной системе прослеживаемости товаров, норму об ответственности за нарушение закона № ФЗ-371 не применяются.

Право на вычет по НДС не зависит от наличия у налогоплательщика операций с прослеживаемыми товарами.

Для чего счет-фактура бюджетникам

Бюджетные учреждения освобождены от уплаты налога на добавленную стоимость только по основной деятельности, финансируемой за счет госзадания. Е сли организация ведет любую предпринимательскую деятельность, возникает прямая обязанность уплачивать налог в бюджет. Документом, подтверждающим размер налоговой базы для расчета обязательств и на получение вычета, является счет-фактура.

Форму и формат счета-фактуры обновили с 01.07.2021

С 01.07.2021 вступила в силу новая редакция статьи 169 Налогового кодекса РФ, которая вводит на территории России механизм прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371-ФЗ). В связи с этим плательщиков НДС обязали при реализации прослеживаемого товара составлять счета-фактуры (в том числе корректировочные) исключительно в электронной форме и включать в них:

- регистрационный номер декларации;

- номер партии прослеживаемого товара (РНПТ);

- единицы измерения;

- количество прослеживаемой продукции.

Налогоплательщиков, осуществляющих операции с прослеживаемой продукцией, обязали направлять в органы ФНС отчеты об операциях с такими товарами и документы, содержащие реквизиты прослеживаемости. Порядок оформления документов должно установить правительство РФ.

Постановлением правительства от 02.04.2021 № 534 утверждена новая форма счет фактуры с 01.07.2021. Для операций с прослеживаемой продукцией она применяется только в электронном формате.

Для соответствия новым нормам НК РФ в счет-фактуру добавили новые поля:

- «Регистрационный номер декларации на продукцию или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «Код количественной единицы измерения, используемой в целях осуществления прослеживаемости»;

- «Количество продукции, подлежащей прослеживаемости, в количественной единице измерения товара»;

- «Стоимость товара, подлежащего прослеживаемости, без налога в рублях».

Минфин России приказом от 05.02.2021 № 14н утвердил новый порядок выставления и получения электронных счетов-фактур с применением усиленной квалифицированной электронной подписи. Действующие сейчас правила утратят силу. Чиновники установили:

- обязанность операторов ЭДО проверять поступившие документы, если такое условие есть в договоре с продавцом;

- порядок действий при положительном и отрицательном результате проверки оператором ЭДО.

Новый порядок распространят на все счета-фактуры, выставленные в рамках системы прослеживаемости.

Обновленные документы начнут применять одновременно с вступлением в силу поправок в статью 169 НК РФ — с 01.07.2021.

Эксперты КонсультантПлюс разобрали, как правильно заполнять счет-фактуру. Используйте эти инструкции бесплатно.

Для чего нужен счет-фактура

По ст. 169 НК РФ, счет-фактура является основанием для принятия покупателем предъявленных продавцом товаров, работ или услуг, имущественных прав, подтверждающих суммы налога к вычету в установленном законодательством порядке.

Форма счета-фактуры унифицирована и утверждена постановлением правительства от 26.12.2011 № 1137. Последние изменения в действующую форму бланка внесены постановлением правительства от 02.04.2021 № 534 и действуют с 01.07.2021. В нем сохранились идентификаторы.

Идентификатор государственного контракта, договора (соглашения)

Идентификатор государственного контракта, договора (при наличии)

Отсутствовала в старой форме

Код вида продукции

Номер таможенной декларации

Регистрационный номер таможенной декларации

Индивидуальный предприниматель или иное уполномоченное лицо

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДС (реализация товаров, работ, услуг или получение предоплаты на реализацию) и только в установленной форме. В противном случае сотрудники ФНС не примут документацию в качестве подтверждения.

Вот так выглядит обновленный бланк:

Составляем счет-фактуру правильно

Подробный порядок заполнения счетов-фактур представлен в ст. 169 НК РФ. Установлен перечень обязательных к заполнению реквизитов: для отгрузочного счета-фактуры — п. 5 ст. 169 НК, для счета-фактуры на аванс, когда выписывается бланк на предоплату, — п. 5.1 ст. 169 НК.

Допускаются несколько видов заполнения бланка счета-фактуры:

- полностью от руки;

- частично от руки и частично на компьютере;

- полностью печатный вариант;

- электронно (без бумажного носителя).

Счет-фактуру подписывают руководитель бюджетной организации и главный бухгалтер или иное уполномоченное лицо. Для электронных форм используют усиленную квалифицированную электронную подпись уполномоченного лица.

С 01.07.2021 ограничивается возможность выставления и получения электронных счетов-фактур в зашифрованном виде.

Зашифрованные счета-фактуры смогут выставляться и приниматься только в следующих случаях:

- когда нормативными правовыми актами не установлен запрет на шифрование информации счетов-фактур в электронной форме;

- при выставлении счетов-фактур в электронной форме, не содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

- когда оператору ЭДО не давалось поручения от покупателя или продавца относительно обязательной проверки электронного счета-фактуры, в том числе на соответствие утвержденному формату.

Дата и нумерация выписанной документации должны иметь строгий хронологический порядок. Сведения в графу счета-фактуры № 1а «Код вида товара» проставляются в соответствии с товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Заполняют эту графу только организации-экспортеры, которые ввозят продукцию на территорию ЕАЭС.

Если вид по товарной номенклатуре определить невозможно, в графе следует поставить прочерк.

Формируется счет-фактура онлайн тоже легко. Существуют много бесплатных интернет-сервисов или специализированных бухгалтерских программ, позволяющих бланк счет-фактуры отправить файлом на почту налоговой службы.

С 01.07.2021 составление счетов-фактур в электронной форме осуществляется по взаимному согласию сторон сделки, но если предметом сделки являются прослеживаемые товары, то документ в обязательном порядке выставляется исключительно в электронной форме.