- Различия в правах налоговых резидентов и нерезидентов

- Комментарии и отзывы (2)

- Типичная ошибка

- Главные отличия

- Кто такой резидент?

- Значение слова

- Кто такой нерезидент?

- Представители

- Нерезидент в России

- Расчет резидентства

- Налоговое резидентство

- Нерезиденты и налоговые льготы

- Валютное резидентство

- Статус резидента в международном налоговом праве

- Физические лица: нерезиденты и резиденты

- Налогообложение физлиц: нерезиденты и резиденты

- Резидентство – что это такое

- Чем в РФ отличаются налоговые статусы

- Возможно ли определить резидентство по номеру банковского счета

- Возможно ли определить резидентство по ИНН

- Поможет ли КПП определить налоговый статус

С латинского языка слово resident буквально переводится как « постоянно сидящий на месте». Отсюда и возникло неправильное отождествление понятия с гражданством.

Термины «резидент» и «нерезидент» можно встретить в двух отраслях законодательства: валютном и налоговом.

Правотворческий орган использует такое разграничение с целью показать, чьи интересы представляет лицо в международных отношениях: родного государства или чужого.

При этом законодатель использует или формально-юридический признак (место регистрации, фактическое время нахождения на территории), или экономический (с экономикой какой страны субъект имеет большую взаимосвязь).

Резидентами и нерезидентами могут выступать обычные люди и организации. От того, под какую категорию эти лица попадают, зависит их правовой статус в государстве.

А именно три вещи:

- права;

- обязанности;

- юридическая ответственность.

Если говорить простыми словами, резидент – это лицо, чей центр экономических и деловых интересов находится в стране пребывания. Остальные люди и организации относятся к нерезидентам.

Термин «резидент» раньше использовали советские спецслужбы для обозначения иностранных шпионов. А в Средние века таким словом называли дипломатических представителей, которые постоянно находились в иностранном государстве.

Различия в правах налоговых резидентов и нерезидентов

На резидента в полной мере распространяется налоговое законодательство государства пребывания.

Так, физическое лицо платит налог на доходы по ставке 13%. Причём как с источников в России, так и с заграничных. Например, указанный выше фрилансер Паша М. обязан перечислить налоговой деньги, полученные от сотрудничества с заказчиками из разных стран.

Например, Паша М. женится и заведёт ребёнка. Он может подать заявление в инспекцию, чтобы получать ежемесячный вычет в размере 1 400 руб. от суммы дохода. Это приведёт к снижению налоговой нагрузки.

Нерезидент не имеет право получить вычеты. Он платит налоги только с доходов от источников в России. И по ставке 30%, а не 13%.

Так, указанная выше Катя Л. не обязана отчитываться перед налоговой родной страны о зарплате у иностранного работодателя. Но женщина может сдать свою квартиру в аренду на время отсутствия. И от суммы, полученной у квартирантов, придётся «отстегнуть» налоговикам 30%.

Комментарии и отзывы (2)

Часто встречается такое понятие даже на телевидении. Оттуда я и знаю это понятие и его смысл.

Ещё же существует такое понятие, как двойное налогообложение, вроде бы между странами должен быть урегулирован данный вопрос соответствующим соглашением, иначе гражданин России, работающий в другой стране и получающий там доход, вполне может быть обязан уплачивать НДФЛ, как в той стране, так и в России.

Типичная ошибка

Обычно рядовой человек, далекий от монетарных вопросов, услышав понятия «нерезиденты» и «резиденты», полагает, что первые – это иностранцы, а вторые являются гражданами страны. Так вот, это серьезная ошибка!

В действительности, понятие резидентства имеет специфичную связь с концепцией гражданства, но при этом есть и значительные отличия. То есть нерезидент – это не обязательно иностранец, а резидент – это не всегда гражданин страны.

Эти определения даются в законотворческих актах каждой державы, и могут иметь установленные отличия для разных стран. В России, к примеру, эти понятия отличаются даже внутри страны. Так, при исполнении валютного надзора действуют одни эпитеты, а при налоговой поверке – иные.

Эти определения могут трансформироваться путем внесения надлежащих изменений в законотворческую базу. Поэтому всегда необходимо для верности читать законы с финальными внесенными модификациями.

Главные отличия

Резидент и нерезидент (resident and non-resident) – это юрлица и физлица, разнящиеся между собой в следующем:

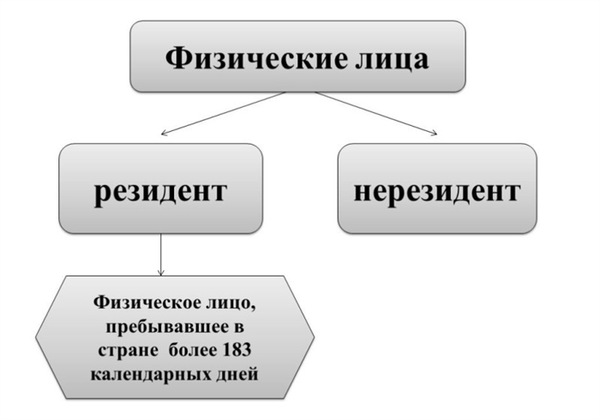

- Резидент – это физлицо, имеющее беспрерывную регистрацию страны, беспрестанное проживание в ней в течение 183 календарных дней в течение конечных 12 месяцев.

- Нерезидент – это юрлицо, созданное в соответствии с законами иностранного государства, пребывающее на территории РФ. Также так именуют физлицо, пребывающее вне РФ более 183 дней.

Кто такой резидент?

Немногие знают, кто такой резидент и нерезидент. Первое понятие трактуется так:

- Это физлицо, имеющее беспрерывную регистрацию страны, а также беспрестанно проживающее в ней, применительно канонов РФ, в течение 183 дней финальных 12 месяцев. Либо это юрлицо, организация, не являющаяся юрлицом, дипломатическое или иное официозное представительство, созданное согласно канонам РФ, пребывающее на ее землях или за пределами.

- Резидентом также именуют юр- или физлицо, беспрестанно проживающее или оформленное в данной стране. Физлицо является резидентом державы, если проживает в ней больше 6 месяцев в данном налоговом году, владеет там «центром своих деловых и жизненных интересов» или удовлетворяет иному критерию, заданному внутренними законами этого края. Для юрлиц этот статус обычно назначается на базе места их регистрации, образования, дислокации «центра управления», иных подобных критериев.

- Так именуют физ- или юрлицо, оформленное в стране, на которое в полной мере распространяются национальные законы.

- Резидентом также является гражданин какой-нибудь иной страны, беспрестанно проживающий в данном государстве.

- Также это лица, беспрестанно проживающие в РФ на базе вида на жительство, предусмотренного канонами РФ, лица без гражданства и иноземные граждане.

- А еще это физические лица, налогоплательщики, фактически пребывающие в РФ не менее 183 суток в течение конечных 12 месяцев.

- В отдельных государствах резидентами именуют иноземцев и заморские организации, которые имеют всю полноту обязанностей и прав внутри страны нахождения.

- Это физлица, имеющие стабильное место жительства в РФ, в том числе временно пребывающие за границами РФ.

- Также это и юридические лица, созданные согласно канонам РФ, а также их представительства и филиалы, но размещенные за границами РФ.

- Кроме того, это организации, не являющиеся юрлицами, основанные в соответствии с канонами РФ, дипломатические или иные представительства, размещенные за границами РФ, их представительства и филиалы.

Значение слова

Слово «резидент» является заимствованным. Первая его часть (приставка re-), в переводе с латыни, означает «снова, вернуться назад, еще раз». Второй сегмент слова sedere трактуется как «рассаживать, усаживать». В итоге слово «резидент» знаменует: «тот, кто находится на месте, беспрестанно сидит».

Так же называют уполномоченного тайной разведки, руководителя всей агентурной сети. Данная ценность слова в сознании людей укоренилось после просмотра кинолент «Судьба резидента» и «Ошибка резидента». Говоря иными словами, это старший шпион.

Кто такой нерезидент?

Так кто такой нерезидент? О резиденте пояснения представлены выше. Итак, нерезидент:

- Это юрлицо или организация, не владеющая статусом юрлица, созданная согласно законам иностранной державы, либо дипломатические представительства иностранных держав или иные официозные организации, размещенные на землях РФ. Либо это физлицо, проживающее за границами РФ более 183 дней в течение финальных 12 месяцев, то есть не имеющее беспрестанного местонахождения в данном крае.

- Также нерезидент – это юридическое лицо (или физическое), не являющееся резидентом данной державы, а потому обязанное выплачивать налоги лишь по прибыли, полученной из источников в этой стране.

- А еще это физ- или юрлицо, действующее в одной державе, но беспрестанно проживающее и зарегистрированное в другой.

- Также так именуют лицо, имеющее беспрестанное местожительство за пределами его страны.

- Нерезидент – это компания или организация, не являющаяся юрлицом, созданная согласно канонам иностранных держав, или размещенные в стране дипломатические иноземные и иные официозные представительства, а также межнациональные организации, их представительства и филиалы.

- Также это юр- и физлица, не имеющие беспрестанного местонахождения в данной стране в целях валютного, налогового или иного закона.

- Так именуют физических лиц, не удовлетворяющих требованиям понятия «резиденты».

Представители

Изучив все законодательство и литературу, к числу резидентов можно отнести и таких субъектов:

- Иностранцев, проживающих на территории РФ, имеющих вид на жительство.

- Физлиц, имеющих беспрестанное место жительства в РФ, в том числе временно пребывающих за пределами РФ.

- Юрлиц, созданных согласно канонам РФ, местонахождению в РФ.

- Организации и предприятия, не являющиеся юрлицами, учрежденные согласно законам РФ, местонахождению в РФ.

- Представительства и филиалы резидентов, размещенные за границами РФ.

- Дипломатические и иные официозные представительства РФ, размещенные за пределами РФ.

Нерезидент в России

Кто такие нерезиденты РФ? К ним относятся:

- Физлица, не являющиеся резидентами.

- Физлица, беспрестанно проживающие за границами РФ, в том числе временно пребывающие на ее территории.

- Юрлица, созданные согласно канонам зарубежных стран и местонахождению за границами РФ.

- Организации и предприятия, не являющиеся юрлицами, созданные согласно канонам иноземных стран и местонахождению за границами РФ.

- Аккредитованные в РФ консульские, дипломатические учреждения иноземных стран и беспрестанные представительства этих стран при межправительственных и межгосударственных организациях.

- Межправительственные и межгосударственные организации, их представительства и филиалы в РФ.

- Иные лица, не указанные в виде резидентов.

Расчет резидентства

Как считать 183 дня для резидента? Вопрос о налоговом статусе физлица решается сообразно с датой получения этим лицом прибыли, с которой нужно уплатить налог. Налоговому агенту (работодателю) необходимо, к примеру, определиться: является ли на дату 10 мая 2018 года трудящийся налоговым резидентом. Ведь ему нужно знать, по какой налоговой ставке вычислять НДФЛ — 13 % или 30 %.

Для этого берется период в 12 месяцев, предшествующий дате получения прибыли. В нашем примере этот период начинается 10 мая 2017 года, а заканчивается 9 мая 2018 года. Далее нужно подсчитать число дней фактического нахождения физлица на землях РФ за это время.

При этом дни отъезда и дни въезда в РФ вводятся в дни фактического нахождения в стране. Между тем, период пребывания физлица в РФ не прекращается на периоды выезда за границы государства для скоротечного (менее 6 месяцев) врачевания или обучения (п. 2 ст. 207 НК РФ).

Если же человек выезжает на каникулы, он не подпадает под эту статью и не включается в период пребывания физлица в РФ. В итоге, если дней пребывания физлица в стране набралось 183 и больше, то лицо именуют налоговым резидентом.

Налоговое резидентство

Налоговое резидентство определяется по количеству времени, проведённому в стране. Согласно Налоговому кодексу РФ, налоговыми резидентами признаются физические лица, которые находятся в России суммарно не менее 183 календарных дней в течение календарного года, то есть с января по декабрь.

Если физическое лицо — налоговый резидент, его доходы будут облагаться по ставке в размере 13%, а с дохода сверх 5 млн рублей в год — 15%. Нерезиденты платят налоги на основные виды дохода, полученные из источников в России, по повышенной ставке — 30%. Исключение — дивиденды по акциям российских компаний (ставка 15%) и проценты по вкладам в российских банках (13% или 15% в зависимости от суммы дохода).

По доходам из иностранных источников нерезиденты не платят налоги в России.

К доходам, полученным в России, Налоговый кодекс относит:

дивиденды и проценты, полученные от российской организации,

доходы от использования авторских и смежных прав,

доходы от продажи и сдачи в аренду имущества, находящегося в России,

вознаграждение за выполненную работу или оказанную услугу в России,

пенсии, пособия, стипендии и иные аналогичные выплаты,

иные доходы от деятельности в России.

Российские компании и иные лица, осуществляющие деятельность в Российской Федерации, от которых физические лица — резиденты и нерезиденты — получают доходы, например работодатели или брокеры, являются их налоговыми агентами и обязаны определять ставку, удержать и уплачивать налоги с этих доходов. Но если налог не был удержан агентами, необходимо самостоятельно задекларировать доход по форме 3-НДФЛ. В таком случае нерезидент обязан указать в декларации, что он не входит в число налоговых резидентов России, чтобы к нему была применена повышенная ставка.

Например, человек работал на российскую компанию в январе — марте, потом уволился, переехал в другую страну и по итогам года стал нерезидентом. В первые три месяца работодатель удерживал налог по ставке 13% с его зарплаты, поэтому человек должен самостоятельно подать декларацию в ФНС (Федеральная налоговая служба) и доплатить ещё налог в 17% за первые три месяца. То же самое — с доходами от инвестиций.

Нерезиденты и налоговые льготы

Налоговые нерезиденты так же, как и резиденты, освобождаются от уплаты налога при продаже имущества, если оно находится в собственности: более трёх лет — для движимого, более пяти лет — для недвижимого.

Налоговые вычеты, в том числе по ИИС (индивидуальный инвестиционный счёт), налоговым нерезидентам не положены. На них можно уменьшить только те доходы, которые облагаются по ставке 13%. Доходы налоговых нерезидентов облагаются по повышенной ставке.

Налоговые нерезиденты могут быть самозанятыми, тут для них ограничений нет. В таком случае ставка налога на доход будет равняться 4% при оказании услуг физическим лицам и 6% — при работе с юридическими лицами.

ИП (индивидуальные предприниматели) на УСН (упрощённой системе налогообложения) — тоже особый налоговый режим. В Налоговом кодексе перечислены виды налогоплательщиков, которые не вправе его применять. Налоговых нерезидентов в этом списке нет, поэтому они могут применять этот режим и уплачивать налог по ставке 6% с валовой выручки или 15% с прибыли.

Это подтверждал Минфин.

С ИП, являющимися налоговыми нерезидентами, на общей налоговой системе другая ситуация, так как они платят НДФЛ. К ним применяется и общее правило: с доходов из источников в России они платят налог по повышенной ставке 30%, с доходов из иностранных источников — не платят ничего.

Валютное резидентство

Валютное резидентство отличается от налогового. Из российского закона «О валютном регулировании и валютном контроле» следует, что к валютным резидентам относятся все граждане России. Иностранцы и лица без гражданства, постоянно проживающие в России на основании вида на жительство, тоже получают статус валютных резидентов.

Для всех валютных резидентов установлены существенные ограничения на валютные операции. В основном они запрещены между резидентами, за исключением нескольких случаев, перечисленных в законодательстве. Например, разрешены расчёты в магазинах беспошлинной торговли, выплата зарплаты, операции, связанные с выплатами по внешним ценным бумагам, и другие.

Кроме того, в 2022 году появились много новых ограничений. Некоторые к сентябрю 2022 года уже были отменены или ослаблены, но часть их всё ещё действуют. Так, до сих пор нельзя выдавать займы в валюте нерезидентам. Штраф за нарушение валютных ограничений может составить от 20% до 40% от суммы незаконной валютной операции.

Валютные резиденты обязаны уведомлять ФНС об открытии иностранных счетов и подавать отчёт о движении средств по ним. Уведомление об иностранном счёте нужно подавать в течение месяца после его открытия. Форма уведомления опубликована на сайте налоговой службы.

За нарушения срока или формы подачи уведомления гражданам грозит штраф в размере от 1000 до 1500 рублей. Штраф за неподачу уведомления составляет от 4000 до 5000 рублей.

Подавать отчёт о движении средств по иностранным счетам валютные резиденты должны ежегодно — до 1 июня года, следующего за отчётным. Форма отчёта установлена постановлением правительства. Подать документы можно:

Статус резидента в международном налоговом праве

Мы все знаем, что любое общество и государство взимает расходы на свое содержание в виде налогов. При этом государство обладает правом облагать налогом определенных лиц, используя налоговую (фискальную) привязку, т.е. связь налогоплательщика со своим государством.

Есть два основных вида привязки: персональная и экономическая. Что они означают?

Персональная привязка базируется на гражданстве (резидентстве), что подтверждается наличием постоянного места проживания (домициля) на территории определенной страны.

Таким образом, на основании этих положений и устанавливается принцип резидентства. Как правило, приоритетным является первый пункт, но и второй может играть заметную роль.

В итоге можно сделать вывод, что резидент – это юридический статус лица, определяющий его связь с каким-либо отдельным государством касательно налогообложения всех его доходов.

Физические лица: нерезиденты и резиденты

Запланировав инвестиционные операции на территории РФ (приобретение или продажу недвижимости, ценных бумаг или других активов), необходимо понимать, что они влекут за собой налоговые последствия. Каким образом определяется статус резидента в России?

Резидент – физическое лицо (далее – ФЛ), находящееся в РФ на протяжении не менее 183-ех дней в течение любого непрерывного периода в 12 месяцев (п. 2 ст. 207 НК РФ).

! Важная информация для граждан РФ, находящихся и работающих за границей: при наличии у вас постоянного места проживания в РФ, что подтверждается отметкой в паспорте о регистрации места жительства, вы можете признаваться налоговым резидентом России независимо от срока пребывания за рубежом .

В соответствии с договорами РФ об избежании двойного налогообложения, в случае признания физического лица резидентом двух государств (двойное резидентство) для определения страны его резидентства последовательно применяются следующие критерии:

- центр жизненных интересов, т.е. место, где лицо имеет наиболее тесные личные и экономические связи;

- место обычного проживания ФЛ;

- гражданство физического лица.

Если вышеуказанные критерии не позволяют определить страну резидентства физического лица, то компетентные органы двух государств (для РФ это ФНС) решают этот вопрос по взаимному согласию.

Интересный факт : клиентами российских брокеров могут стать не только все граждане РФ, но и физические лица-нерезиденты из ряда стран СНГ. Правда, во многих случаях может понадобиться заключить договор лично в офисе компании на территории РФ.

Налогообложение физлиц: нерезиденты и резиденты

В Российской Федерации законодателем установлены различные ставки налога на доходы физических лиц (НДФЛ) в зависимости от резидентства. Прибыль от продажи ценных бумаг (например, акций Газпром или Лукойл) облагается налогом следующим образом:

- резиденты (ФЛ) – 13%

- нерезиденты (ФЛ) – 30%

Дивиденды с акций российских организаций, а также купонный доход от корпоративных облигаций:

- резиденты (ФЛ) – 13%

- нерезиденты (ФЛ) – 15%

Доходы (проценты) по облигациям с ипотечным покрытием:

- ФЛ-резиденты – 13%

- ФЛ-нерезиденты – 9%

Также необходимо учитывать, что полученный в России доход может подлежать перечислению за рубеж, а следовательно, есть возможность попасть под двойное налогообложение – сначала в РФ, а затем у себя дома (в случае нерезидентов). Для разрешения подобных ситуаций предусмотрены международные договоры об избежании двойного налогообложения, заключенные Россией с правительствами примерно 80-ти государств. Актуальный список здесь.

Возьмем такой пример. Если российский инвестор использует зарубежного брокера и покупает американский биржевой фонд ETF, то управляющая компания удерживает 10% дивидендного налога. Таким образом, с 1 доллара инвестор получит на свой брокерский счет 90 центов.

Соглашение об избежании двойного налогообложения с США позволяет уплатить лишь 3% налога по курсу в рублях, что соответствует ставке 13%.

Но если российский инвестор купит на европейской бирже ирландский фонд с акциями США, то ситуация с дивидендами будет другой. Управляющая компания получит дивиденды от американских акций за вычетом налога в 15%. Если фонд выплачивает дивиденды, то остаток в полной мере будет переведен российскому инвестору, который дополнительно уплатит 13% в ФНС.

Соглашение РФ с Ирландией тут не имеет значения: управляющая компания этой страны в отношении российского инвестора ничего не удерживала.

Формула расчета НДФЛ по доходам от инвестиций в ценные бумаги РФ следующая:

Сумма НДФЛ = (налоговая база – налоговые вычеты) × налоговая ставка

- Налоговая база (НБ) – это доходы от продажи ценных бумаг, также в виде процентов (купона, дисконта) по облигациям, полученные в течение налогового (отчетного) периода.

- Налоговые вычеты (НВ) – это, например, брокерские комиссии, на которые можно уменьшить налогооблагаемую базу. К дивидендам, полученным от акций, налоговые вычеты не применяются (вернуть с них налог нельзя). Подробнее читайте здесь.

Скажем, если инвестор (резидент РФ) купил 1 лот акций Сбербанка за 2500 рублей и через полгода продал за 3000, то должен заплатить налог 13% с прибыли в 500 рублей, т.е. 65 рублей. Для нерезидента налог будет соответственно 150 руб. Их автоматически удерживает российский брокер в начале следующего календарного года.

Финансовый результат налогового периода рассчитывается для резидентов и нерезидентов РФ отдельно по сделкам с ценными бумагами, обращающимися на российских биржах, отдельно по не обращающимися на биржах (внебиржевой рынок) и отдельно по сделкам с иными финансовыми инструментами (фьючерсы, опционы, форвардные контракты и др.). Хотя иногда возможна система взаимозачета: например, между акциями Газпрома и фьючерсом на его акции.

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ .

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции.

Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.