- Бухгалтерский учёт

- Причины списания

- Кто составляет акт

- Форма документа

- Правила заполнения бланка

- Объясняем, как правильно составить акт

- Нормы списания спецодежды

- Оформление первичных документов для списания СИЗ

- Оформление списания в бухучете по сроку

- Списание спецодежды в налоговом учете

- ФСБУ 5/2019 спецодежда

- Готовые решения для всех направлений

- Как учитывать специальную одежду

- Новое по списанию спецодежды в налоговом учете: программа «1С: Бухгалтерия 8»

- Порядок списания спецодежды, пришедшей в негодность раньше срока

- Оформление акта на списание спецодежды

- Списание спецодежды при увольнении работника

- Преждевременное списание одежды

- Приказ о создании комиссии по списанию спецодежды и СИЗ

- Определение процента износа спецодежды

- Повторная выдача

Спецодежда – это понятие довольно-таки обширное. Оно может включать в себя:

- униформу сотрудников, сшитую для выполнения их прямых обязанностей;

- рабочие перчатки, обувь, головные приборы;

- отдельные элементы экипировки.

Как правило, такой вид одежды используют организации, чья деятельность так или иначе связана с различного рода производством, осуществлением монтажных или строительных работ, ремонтом и так далее. Предприятие выдаёт своим подчинённым рабочую форму, чтобы сотрудники не пачкали и не портили свою личную одежду. Подразумевается, что в силу специфики выполняемых работ одежда подвержена быстрому износу.

Бухгалтерский учёт

С точки зрения бухучёта спецодежда относится к малоценным и быстроизнашиваемым предметам. К этой же категории можно отнести канцелярские принадлежности, простейшую оргтехнику. Стоимость таких предметов невелика, а срок службы составляет, как правило, менее одного года.

Следовательно, малоценные и быстроизнашиваемые предметы подлежат регулярной замене, списанию. Периодичность списания определяет для себя каждая фирма в индивидуальном порядке. На практике спецодежду меняют ежегодно или по факту её износа.

Причины списания

Списание спецодежды практически всегда связано с её износом: образованием дыр, появлением не отстирываемых пятен, повреждением замков и так далее. Однако имеет место и списание по вине подчинённого. Работник, которому выдана униформа, обязан следить за её сохранностью по мере возможности.

Если выяснится, что появление дефектов на одежде связано с нарушением техники безопасности, ответственность ляжет на сотрудника. Аналогичная ситуация может сложиться при утере комплекта спецодежды. Подчинённому придётся приобрести форму самостоятельно.

Кто составляет акт

По общему правилу акт на списание спецодежды составляет материально ответственное за форму лицо. Это может быть заведующий складом или иной сотрудник. В документе также должны быть проставлены подписи следующих работников:

- сотрудника, использующего спецодежду;

- руководителя структурного подразделения фирмы, в котором происходит списание;

- бухгалтер организации, который непосредственно и осуществляет необходимые учётные мероприятия.

Форма документа

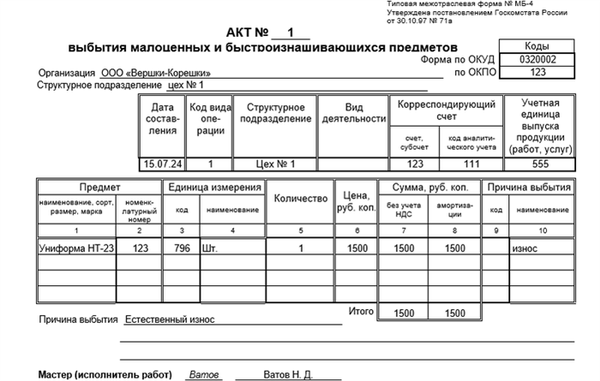

В настоящий момент органы государственной власти не требуют от организаций составления первичных учётных документов с помощью общеобязательных унифицированных бланков. В теории акт на списание спецодежды, как и прочие официальные бумаги, может быть написан в свободной форме. До 2013 года для списания малоценных и быстроизнашиваемых предметов использовалась форма МБ-4, разработанная и утверждённая Постановлением Госкомстата в 1997 году.

Многие предприятия и по сей день продолжают пользоваться настоящим бланком по причине привычки и удобства в заполнении. Отметим, что для использования формы её необходимо предварительно утвердить соответствующим приказом директора.

Заполнить бланк можно одним из двух стандартных способов: от руки при помощи синей или чёрной шариковой ручки (но не карандаша) и в печатном виде при помощи компьютерных средств. Выбор должен сделать составитель. Необходимо учесть, что способ заполнения формы ни коим образом не может отразиться на юридической силе официальной бумаги при условии подписания всеми необходимыми лицами.

На практике ответственный сотрудник заранее распечатывает бланк на принтере и вносит в него сведения от руки.

Правила заполнения бланка

При работе с унифицированными бланками необходимо соблюдать определённые правила. Только так акт будет обладать должной юридической силой. Речь идёт о следующих моментах:

- заполнению подлежат все поля формы, если не указано иное;

- все автографы должны быть обязательно расшифрованы;

- нельзя оставлять в документе зачёркивания, исправления, ошибки.

Если составитель допустил ошибку, её можно исправить. Для этого возле зачёркнутого значения необходимо написать «исправленному верить», указать дату внесения изменений и оставить подписи всех ответственных сотрудников.

Объясняем, как правильно составить акт

Форма МБ-4 состоит из двух страниц, вторая выполняется на оборотной стороне. По своей структуре бланк можно условно разделить на четыре составные части: реквизиты, сведения о предметах, данные об ответственных лицах и подписи сотрудников. Следует уделить должное внимание каждой из них.

Начнём с реквизитов. Присваиваем настоящему акту уникальный номер для документооборота и хранения в фирме. Затем прописываем полное наименование организации со ссылкой на её организационно-правовую форму, структурное подразделение компании. В табличке справа обозначаем код предприятия согласно классификатору.

Ниже по документу следует информационная таблица, содержащая сведения о предметах. Здесь указываем:

- наименование предмета (вид, марка);

- номенклатурный номер;

- единицу измерения;

- количество;

- цену, итоговую сумму и амортизацию;

- причину выбытия (износ, дефекты).

Под таблицей повторно прописываем причину выбытия предмета.

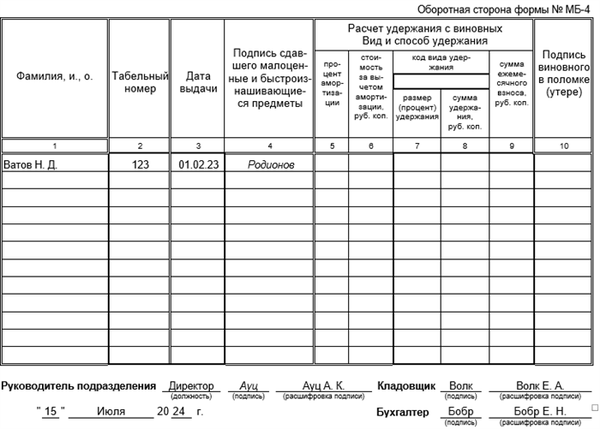

Переходим к оборотной стороне. Здесь обозначаются данные о материально ответственных за предметы лицах: табельный номер, дата выдачи предмета на руки и подпись сотрудника.

На этом процесс заполнения формы МБ-4 подходит к завершению. Остаётся лишь заверить бланк автографами (с расшифровкой) всех лиц, а именно руководителя подразделения, бухгалтера и кладовщика. Как только все подписи встанут на свои места, процедуру можно считать успешно завершённой.

Правильно составленный акт списания спецодежды защитит организацию от нежелательных вопросов со стороны налогового органа.

Нормы списания спецодежды

Расчет норм на списание средств индивидуальной защиты производится на предприятии и опирается на приказ Минздравсоцразвития № 290н от 01.06.2009 г. Документ на межотраслевом уровне регулирует выдачу спецодежды сотрудникам. Согласно правилам нормы могут быть типовыми, отраслевыми и собственными, то есть принятыми на предприятии по решению руководителя.

При этом важно все повышенные нормы списания спецодежды обосновать в независимой оценке труда и отразить в ЛНА (локальном нормативном акте организации). В дальнейшем это снизит вероятность появления разногласий с контролирующими органами.

Оформление первичных документов для списания СИЗ

Спецодежда может учитываться в качестве основных средств компании (если она дорогостоящая) или относиться к категории материалов (малоценных и быстроизнашивающихся предметов). И в том и в другом случае требуется оформление списания в бухгалтерском учете. Основным документом для проведения данной хозяйственной операции выступает акт, составленный и подписанный экспертной комиссией, а также заверенный руководителем предприятия.

Обязательной формы этот первичный документ не имеет, поэтому каждая компания вправе самостоятельно разработать бланк. Как правило, в нем отражают дату и номер документа, наименование спецодежды, ее количество и номенклатурный номер, сроки эксплуатации, причину списания, стоимость без налогов и прочее на усмотрение комиссии. Также акт может содержать расчет взысканий денежных средств за спецодежду с виновника в случае утери, порчи или кражи СИЗ.

Оформление списания в бухучете по сроку

Списание спецодежды производится со счета 10 в бухучете. Проводки зависят от того, где именно учтены СИЗ (как основное средство или как материалы). В первом случае списание происходит с помощью ежемесячных амортизационных отчислений в период срока эксплуатации.

Оформляются данные операции проводками Дт 20, 23, 25, 26, 44 Кт 02. При учете спецодежды в качестве материалов предприятия списание зависит от срока использования. При нахождении СИЗ в составе МПЗ до года списание производится в момент передачи спецодежды со склада сотруднику.

В бухгалтерском учете это представлено проводками Дт 20, 23, 25, 26, 44 Кт 10–10. При нахождении спецодежды в составе МП3 более года списание происходит равномерными частями в процессе эксплуатации. В бухучете данные операции отражаются так: Дт 20, 23, 25, 26, 44 Кт 10–11.

Списание спецодежды в налоговом учете

При списании рабочей одежды есть возможность учесть ее стоимость в налоговом учете независимо от того, к какой форме (УСН или ОСН) относится Ваша компания. Необходимо соблюдение двух условий, а именно:

- подтверждение факта, что СИЗ выдается в пределах типовых норм или в рамках, утвержденных предприятием (если такие имеются);

- проведение аттестации рабочих и оценка производственных помещений, подтверждающие необходимость выдачи спецодежды.

Все нормы списания спецодежды должны быть отражены в учетной политике компании. Это обезопасит от возможных споров с фискальными органами. Чтобы не вникать во все тонкости, связанные со спецодеждой, ее можно арендовать в специализированной компании, которая будет отвечать за ведение необходимой отчетности.

ФСБУ 5/2019 спецодежда

Как уже говорилось ранее, в 2021 году на смену Методических указаний, утвержденных Приказом Минфина № 135, пришел стандарт, описанный в ФСБУ 06/2020. Документ под центральным названием «Запасы» вступит в полную в юридическую силу 01.01.2022. Изменений в соответствующем разделе законодательства по-настоящему много, однако главные из них касаются исключительно правил отражения комплектов спецоснастки со сроком использования менее 12 месяцев в бухучете.

Теперь, например:

- в момент вычисления базовой стоимости вещей не берутся в расчет скидки и индивидуальное премирование;

- при формировании первоначальной цены каждого объекта учитываются будущие траты на ликвидацию товаров (а также финансовые потери на восстановление состояния окружающей среды, если такая строка расходов актуальна);

- если запасы оплачиваются в согласии с договором о рассрочке (ее срок должен превышать показатель в 365 рабочих дней), их расходование реализуется по тарифу, который бренд закрыл бы сразу;

- на конец каждого отчетного периода абсолютно все профильные организации обязан проводить систематическую оценку активов соответствующего класса, с дальнейшим созданием резерва.

Изменения в учете спецодежды с 2021 года касаются самых разных аспектов, казалось бы, простых и хорошо знакомых операций. Теперь большая часть процедур выполняется по современным регламентам, каждый из которых подробно описан в ФСБУ 06/2020. Разобраться со всеми нововведениями эксперты должны до января 2022: именно с этого месяца стандарт получает свою окончательную юридическую и правоприменительную силу.

Несмотря на объем, все модернизации носят простой, понятный и логичный характер.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Как учитывать специальную одежду

Проще всего объяснить правила надзора и инвентаризации данного класса МПЗ на примере, в рамках которого обозреваемый объект относится к категории запасов. Итак, порядок действий будет следующим:

- Дебет 10.10 и Кредит 60 — поступление.

- Д 20 (25, 44 и так далее) и К 10.10 — передача в эксплуатацию.

- Д МЦ.02 — стоимость адресованных вещей принята за балансом.

Далее схемы действия разделяются (в момент, когда комплект пришел в негодность или уволился сотрудник, которому он, собственно, и предназначался). Подробно данный раздел товарно-учетных операций прописан в п. 7.4 ПБУ 1/2008.

Изменения в учете спецодежды с 2021—2022 по назначению использования приведены исключительно в нормативах ФСБУ 06/2020, прежние правоприменительные бланки новых выкладок и правил попросту не включают. Чтобы не запутаться при сопоставлении современных стандартов и прошлых выкладок, бухгалтер может использовать, например, специализированное программное обеспечение. Мобильный модуль «Склад-15» (или «Магазин-15»), например, уже включает в себя все необходимые поправки, в том числе и в рассматриваемой области.

Продукция нашего бренда «Клеверенс» успешно применяется в рамках структур огромного количества учреждений.

Новое по списанию спецодежды в налоговом учете: программа «1С: Бухгалтерия 8»

Как уже говорилось ранее, самая простая и удобная методика, позволяющая не только разобраться со всеми предложенными государством поправками, но и продолжить работу на качественном уровне, заключается в необходимости задействования специализированного ПО. Тем более что в 2021 году в интернете представлен целый ассортимент различных цифровых модулей, предназначенных исключительно для работы в коммерческом секторе (автоматизация бизнес-процессов, бухучет и так далее).

Среди всех мобильных продуктов подобного характера выделяется несколько основных предложений, пользоваться которыми предпочитают эксперты по всей Российской Федерации. К числу таковых, несомненно, относится софт «1С: Бухгалтерия 8». Платформа отличным образом отвечает на вопрос о том, как учитывать спецодежду в бухгалтерском учете и каким документом списать данный объект класса МПЗ.

Чтобы подробнее разобраться со всеми аспектами будущей работы, специалист может познакомиться с такими регламентами:

- соответствующие разделы Налогового кодекса;

- Приказ Министерства финансов № 135Н;

- справка о нормах выдачи бесплатных средств защиты сотрудникам;

- ст. 221 и ст. 209 ТК РФ;

- Постановление Минтруда № 997Н;

- КоАП (естественно, в рамках сопутствующих информационных блоков).

Рассказать о правилах использования обозреваемого программного обеспечения в формате одного материала попросту невозможно. К тому же все нужные выкладки и так уже представлены в необходимом объеме, скажем, на официальном сайте бренда 1С.

Порядок списания спецодежды, пришедшей в негодность раньше срока

Как и в предыдущем разделе, объяснение того, как нужно правильно снимать с баланса специальную одежду, испортившуюся до наступления положенного времени, будет строиться на примере. Итак, корпорация «СтройТовары» адресовала своему сотруднику протекционный комплект, защитный головной убор, 12 пар перчаток и очки. Общая методология изъятия вещей со списка активов построена на модели ежемесячных линейных транзакциях, за исключением нарукавников (они удаляются за один раз, по полному ценовому эквиваленту).

Списание спецодежды в бухгалтерском и налоговом учете (по нормам бухучета) — это набор мероприятий, который будет зависеть от множества различных ситуаций. К числу таковых относятся:

- порча костюма не по вине сотрудника (без возможности реставрации);

- утеря специальной шапки из-за халатного отношения работника;

- безвозвратная порча перчаток;

- продажа защитного комплекта по причине завершения рабочего периода.

Как и во многих других ситуациях, для подробного рассмотрения каждого представленного условия, можно смотреть в ФСБУ 5/2019. Перечень законодательных стандартов отличным образом останавливается на вопросах о том, как правильно снимать с баланса тот или иной объект, относящийся к классу материально-производственных запасов.

Оформление акта на списание спецодежды

В акте списания спецодежды фиксируется причина непригодности к эксплуатации. Организация или предприятие занимается составлением документа в свободной или утвержденной форме. Оба варианта допустимы, но при учете требований к формам отчетной документации.

Это условие контролирует Федеральный закон № 402 от 6 декабря 2011 года. Разрешены к использованию при составлении акта о списании спецодежды бланки, разработанные Госкомстатом (Постановление № 71 о 31 октября 1997 года).

Отличный пример – стандартная форма МБ-8. Ее применяют после утверждения в перечне документов в виде одной из форм строгой отчетности. Важность этого уточнения объясняется дальнейшими проверками со стороны уполномоченных органов и финансового контроля со стороны государства. Акт о списании спецодежды из эксплуатации может быть составлен в произвольной форме. Работодатель должен проследить, чтобы при составлении акта в него были включены все требуемые пункты в соответствии с действующим законодательством.

Образец акта на списание спецодежды по форме МБ-8 выглядит так:

При составлении акта списания спецодежды необходимо указать причину, которая вызвала непригодность или невозможность дальнейшей эксплуатации. Причины могут быть разными:

рабочая одежда износилась со временем;

возникла аварийная ситуация, поэтому комплект пострадал;

работник увольняется из организации;

другие причины (см.раздел Причины списания спецодежды).

Внимание! Лица, ответственные за материальные обязательства и действия по контролю финансового потока на предприятии, не входят в комиссионную группу. Но их присутствие при работе инвентаризационной комиссии – обязательное условие.

Акт на списание специальной одежды имеет содержательную часть, где есть несколько обязательных пунктов. Указывать их нужно при любых обстоятельствах:

Название единицы спецодежды или СИЗ;

Номенклатурный номер списываемого имущества;

Количество единиц к списанию;

Расчётная стоимость единицы списываемого имущества;

Дата начала использования;

Срок годности/службы, установленный производителем;

Дата списания, рекомендованная для данного вида СИЗ;

Причина списания имущества.

Обращаем внимание на то, что даже если один из перечисленных пунктов будет отсутствовать в подписанном акте, то документ признают недействительным. Поэтому работа инвентаризационной комиссии может быть поставлена под сомнения.

Ответственное предприятие остаётся в праве указывать дополнительные сведения о материальной ценности спецодежды в соответствии с учётной спецификой. Акт о списании предусматривает дальнейшую утилизацию выбывшего имущества, поэтому в нём чётко должен быть указан количественный итог списания. Он дублируется в цифровом и прописном виде.

Важно! Причина для списания спецодежды – один из основных пунктов акта, на который следует обратить внимание. Если рабочая форма или иные учётные СИЗы уже достигли итоговых установленных организацией сроков эксплуатации, но ещё пригодны к использованию, то её можно не утилизировать. Форма возвращается работнику, а причиной списания указывается износ или утрата.

Если возврат не происходит, то члены инвентаризационной комиссии фиксируют факт дальнейшего уничтожения списанной специальной рабочей формы или факт поступления на склад организации. Второй вариант предусмотрен для эксплуатации списанных средств защиты в качестве ветоши.

Истечение установленного на предприятии срока использования — не повод для утилизации. Если специальная одежда пригодна к дальнейшему использованию, ее снова выдадут сотруднику. В установленные сроки списанная спецодежда уничтожается в присутствии комиссии, либо поступает на склад предприятия в качестве ветоши для дальнейшего применения. Отражение этих особенностей в акте списания спецодежды обязательно.

Если присутствует отметка об утрате материальной ценности в результате текущего списания, то необходимо указать и сумму, которая была взыскана от понесённого ущерба с ответственной стороны.

Списание спецодежды при увольнении работника

Работник может уволиться по разным причинам. Например, поступивший на предприятие сотрудник проработал всего 1,5 месяца и уволился в связи с ухудшением здоровья, а ему выдали новую рабочую форму. Изъятие спецодежды произошло сразу после увольнения.

Предположим, что эксплуатационный срок составляет 1 год. Комплект рабочей одежды уволившегося специалиста пригоден к дальнейшему использованию. Списывать его нецелесообразно.

Поэтому процедура списания приостанавливается, пока не произойдёт выдача комплекта новому работнику. Как только форма снова используется, происходит возобновление списания стоимости.

Преждевременное списание одежды

Если рабочая одежда пришла в непригодность, то в обязательства работодателя входит списание спецодежды раньше наступления срока её стопроцентного износа.

В бухгалтерском учёте спецформа со сроком полезной эксплуатации менее 12 месяцев будет учитываться как «запас». Если же этот срок превышен, то учёт производится как «основных средств» со счёта № 10. Порядок списания спецодежды тогда будет ежемесячным. Хорошим средством учёта будет ведомость по форме МБ-7.

Оформление списания проходит по проводкам:

Дт 20, 23, 25, 26, 44 Кт 02;

Дт 20, 23, 25, 26, 44 Кт 10-10 (если рабочая одежда в составе МПЗ, списание средств защиты происходит после передачи со склада сотруднику);

Дт 20, 23, 25, 26, 44 Кт 10-11 (если рабочая одежда в составе МПЗ более года, списание средств защиты происходит равномерно, на протяжении процесса использования).

Немного другой порядок списания зимней спецодежды. Её сроки эксплуатации больше, а выдача комплекта сотруднику происходит раз в 3 года. С наступлением холодов она выдаётся работникам, а в тёплое время года поступает на хранение, поэтому списание спецодежды в налоговом и бухгалтерском учёте контролируется ежемесячно, ежеквартально и ежегодно.

Приказ о создании комиссии по списанию спецодежды и СИЗ

При списании дежурной спецодежды и средств индивидуальной защиты организма на предприятии разрабатывается приказ. В нём указываются ФИО и должности членов инвентаризационной комиссии и её председателя. Если в процессе оформления приказа происходит переход члена комиссии на другую должность или увольнение сотрудника, то содержание приказа пересматривается.

Оформление приказа отвечает следующим требованиям:

документ составляется в свободной форме, не противоречащей действующему законодательству (Приказ 290н);

возможна корректировка приказа с учётом деятельности предприятия;

в содержании документа необходимо отразить ответственность должностных лиц по всем сопутствующим действиям (составление акта о списании, утилизация рабочей одежды и так далее).

Определение процента износа спецодежды

У любого спецсредства защиты есть срок службы. Этот срок зависит от нескольких факторов:

свойства материалов, из которых изготовлена спецодежда или СИЗ;

срок годности изделия;

частичная или полная утрата защитной способности эксплуатируемого средства.

Утрата рабочей формы способности защищать организм человека называется износом. Нормативы процента износа рабочей формы или спецсредств не установлены, поэтому они определяются комиссией по охране труда на предприятии или другим уполномоченным руководством предприятия лицом в следующем порядке:

осматривают рабочую форму/СИЗ на наличие следов эксплуатации;

анализируют условия, в которых использовалась спецодежда/СИЗ;

производится оценка срока эксплуатации рабочей формы/СИЗ.

Для упрощения процедуры оценки процента износа используют прямую зависимость срока годности спецодежды от времени носки.

Пример-образец. Если срок годности элемента спецодежды составляет 2 года, то в начале эксплуатации процент износа будет 0. Через 1 год использования он будет составлять 50%, а через 1,5 года – уже 75%.

Повторная выдача

Распространены случаи, в которых списывать спецодежду или спецсредства защиты не нужно. Это касается ситуаций, когда процент износа очень мал. Поэтому рабочая форма отправляется на склад, а комиссия по охране труда выносит решение о пригодности спецодежды к дальнейшему использованию по назначению:

при положительном решении спецодежда или спецобувь очищается от следов эксплуатации и при необходимости ремонтируется. Затем её выдают работнику с указанием в учётной карточке процента износа и отметкой о принадлежности средства защиты к бывшим в употреблении;

при отрицательном решении комиссии и установке факта непригодности спецсредства к эксплуатации его списывают преждевременно, а работник предприятия обеспечивается новым комплектом формы.