- Доходность

- Обзор ОМС разных банков

- Газпромбанк

- НОМОС-БАНК

- Сбербанк

- УРАЛСИБ

- ВТБ24

- Преимущества ОМС

- Недостатки металлических счетов

- Каким образом можно вложиться в драгметаллы

- Действует ли страховка

- Ценообразование на счета ОМС

- Как обратить счет в реальный металл

- Заработок на драгоценных металлах

- Как выбрать металл для инвестиций?

- Документы для открытия ОМС

- Сильные и слабые стороны ОМС

- Оцените материал:

- Суть ОМС в Сбербанке

- Котировки, прогнозирование доходности

- Комментарии: 8

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий.

Самой большой популярностью пользуются ОМС в золоте и серебре.

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток.

Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений.

Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

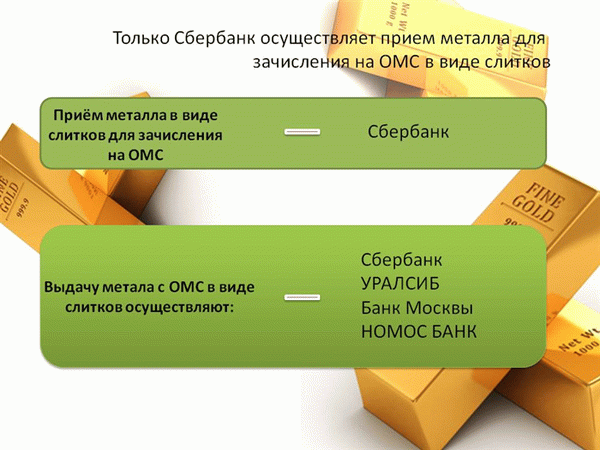

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины – 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

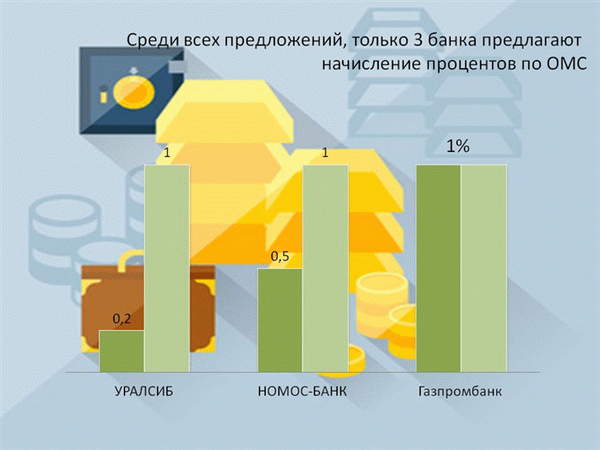

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых.

При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком.

Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ.

Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено.

При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка.

Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения.

Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств.

К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором – ответственность ложится на владельца счета.

Каким образом можно вложиться в драгметаллы

Выделяют четыре основных способа вложений.

- Слитки. Традиционный метод – покупать металлы, в первую очередь золото, в слитках. Плюсы такого решения – простота и внешняя материальность металла, минусы – неудобство хранения и сложности с ликвидностью: при необходимости слитки крайне сложно продать. Кроме того, на них распространяется НДС, который сегодня составляет 20 %.

- Инвестиционные монеты. Более оптимальный и выгодный способ, однако по-прежнему не лишенный недостатков: чтобы эффективно получить этим методом средства, нужно обладать определенным опытом и навыком, и начинающим инвесторам может быть сложно.

- ОМС. По сути, счет представляет собой вклад, но не в деньги, а в драгоценные металлы, хранящиеся в банке. Это проще, чем непосредственная покупка драгметаллов, удобнее и практичнее, не требует расходов на содержание слитков и уплату НДС.

- ПИФ. Инвестиции в паевой инвестиционный фонд, доходность которого соответствует динамике стоимости золота, по сути, тоже являются вложением в драгоценный металл.

Действует ли страховка

Особенность металлических счетов, о которой следует помнить, – на них не распространяется страховка АСВ. То есть, если банк, предоставивший услугу, закроется, вкладчик не получит компенсацию, которая при обычных вкладах может составлять до 1,4 млн рублей.

Ценообразование на счета ОМС

- У каждого банка котировки свои и формируются на основе динамики спроса и предложения на тот или иной металл, а также из позиций Центробанка.

- Сам Центробанк при установке стоимости драгоценного металла ориентируется на показатели Лондонской биржи, которая обновляет расценки каждое утро в результате ежедневных торгов. Для определения веса драгоценных металлов используется тройская унция – мера, единица которой составляет 31,1 грамма, и стоимость указывается в долларах за тройскую унцию. Центробанк переводит цену, указанную Лондонской биржей, в рубли за грамм и получает актуальную стоимость драгметалла.

- Банк, устанавливая котировки, также определяет спред, то есть разницу между ценой покупки и продажи металла. Чем выше спред, тем менее выгодно предложение для вкладчика, однако высокий показатель, как правило, устанавливают проверенные стабильные банки с хорошей репутацией.

Как обратить счет в реальный металл

Обезличенный металлический счет – это золото и серебро на бумаге, непосредственно металл у вкладчика не хранится. Им невозможно воспользоваться физически либо перепродать в другую банковскую организацию, однако при желании можно перевести ОМС в реальные драгметаллы. Минусы такого решения те же, что и при покупке слитков изначально:

- придется уплачивать НДС, равный 20 %;

- драгметаллы реализуются по рыночной стоимости, отличающейся от расценок банка не всегда в более выгодную сторону;

- необходимо учитывать расходы на транспортировку слитков, установку сейфа для их хранения и другие нюансы, связанные с физическим обладанием драгоценными металлами.

Заработок на драгоценных металлах

На драгметаллах зарабатывают по тому же принципу, что и на других активах: покупают по более низкой цене, продают по более высокой. Предсказания курса – сложная наука, определить удачный момент для входа и выхода сложно, однако можно руководствоваться некоторыми характерными для металлов особенностями:

- золото поднимается в цене с ослаблением рубля и дешевеет, если рубль укрепляется, так как стоимость на Лондонской бирже формируется в долларах, и при переводе в российскую валюту значение имеет курс;

- золотой запас используют как защитный, то есть в случае кризисов спрос на него, в том числе со стороны государства, вырастает. В результате цена повышается;

- серебро работает по тому же принципу, что и золото, но с более низкими расценками;

- в случае с палладием и платиной значение имеет состояние отраслей промышленности, в которых они задействованы.

Как выбрать металл для инвестиций?

Большинство банков предлагают купить золото, серебро, платину и палладий.

Лидером традиционно является достаточно устойчивое в цене золото, которое покупают в период финансовой нестабильности как способ защитить накопления

Вторым по популярности у инвесторов стало более волатильное серебро. Колебания его стоимости могут быть значительным, но где есть риск — там и возможности получить высокий доход.

Цены на платину и палладий находятся в прямой зависимости от промышленного сектора. Палладий в частности активно применяется в автомобилестроении. Прогнозируется, что спрос на этот металл будет только расти, что повышает к нему интерес инвесторов.

Документы для открытия ОМС

- Физическому лицу нужно будет предоставить паспорт и свидетельство о постановке на учет в налоговом органе (ИНН).

- Индивидуальному предпринимателю потребуется паспорт, заявление на открытие ОМС, банковская карта, заверенная копия документа о госрегистрации, нотариально заверенная копия свидетельства о постановке на налоговый учет.

Сильные и слабые стороны ОМС

ОМС позволяют диверсифицировать инвестиции и уменьшить риски потерь в случае валютных колебаний и других негативных явлений на рынке финансов.

Плюсы открытия обезличенного металлического счета:

- Можно сохранить и приумножить капитал благодаря колебаниям стоимости металла и получить доход в виде банковских процентов.

- Открытый счет можно пополнять, частично снимать средства, а также закрыть в любой момент.

- Несравнимо с другими способами покупки металла высокая ликвидность ОМС (банк выкупает металл сразу после обращения вкладчика).

- Нет необходимости платить НДС, а так же, как правило, банки не берут дополнительные комиссии за открытие счета и операций по нему.

- Можно снять металл со счета в виде слитков (но потребуется уплатить НДС).

- Не нужно платить за хранение драгметалла.

- Доступный порог вхождения (в среднем, от 0,1 г золота и от 1 г серебра).

Однако есть и минусы, и главный из них – обезличенный металлический счет не страхуется государством.

Открывая ОМС, нужно предельно внимательно выбирать банк, ориентируясь на его надежность. В случае, если финансовое учреждение обанкротится, вложения будут потеряны

Второй существенный минус – разница в цене металла при покупке и продаже в банке или, иными словами, спред. Банки, хотя и ориентируются на курсы Центробанка, имеют право сами устанавливать котировки как валют, так и драгметаллов. В некоторых случаях спред может достигать 10% и снижать эффективность инвестиций.

Стоит учитывать этот фактор, чтобы вложения в драгоценные металлы имели смысл.

Оцените материал:

Подписывайтесь на наш Telegram канал — мы расскажем, куда инвестировать деньги в 2025 году

Суть ОМС в Сбербанке

Открывая в Сбербанке обезличенный металлический счет, гражданин фактически становится вкладчиком. Но валютой выступают не реальные деньги, а драгоценный металл. Человек сам выбирает, какой в какой металл хочет вложиться. Можно открыть счет в Сбербанке в золоте, серебре, платине или палладии.

Банк устанавливает минимальную сумму покупки. В случае с серебром — это 1 грамм, с другими металлами — от 0,1 грамма. То есть фактически открытие не подразумевает больших затрат.

Если по классическим вкладам все понятно, гражданин видит актуальную процентную ставку, то с ОМС не все так очевидно. Ставки по таким вложениям не устанавливаются, доходность определяется на счет роста стоимости металла на рынке. Чем серьезнее увеличение, тем выше окажется прибыль. Но однозначно назвать доход невозможно.

Металлические вклады в Сбербанке, важные особенности:

- металл покупается только на бумаге, фактически его нет. Поэтому не нужно нести расходы на хранение, но и на руки металл не получите;

- счет ОМС в Сбербанке открывается бесплатно, НДС при покупке и продаже высчитываться не будет;

- в договоре фигурирует масса и вид драгоценного металла. Фактически вкладчик указывает желаемую сумму вложения, ему переводят эти деньги в граммы;

- покупка металла при открытии ОМС совершается по текущему курсу, его можно увидеть на сайте Сбера.

Такого вида инвестирование используется при желании вложить средства долгосрочно. Для краткосрочного вложения ОМС не подходит. Курс стоимости драгоценных металлов постоянно увеличивается, но не в краткосрочной перспективе.

Обезличенный металлический вклад в Сбербанке лучше открывать при намерении вложить капитал минимум на 3-5 лет. Срок можно выбрать и меньше, но в таком случае прибыль не будет очевидной, проще открыть классический депозитный счет.

По факту ОМС Сбербанка и других банков вкладом не является. Соответственно, такие вложения не попадают под защиту системы страхования вкладов.

Деньги вкладчика не застрахованы, поэтому выбирать банк для такого инвестирования нужно крайне тщательно. Идеально для этого подходит именно Сбер, потому что он считается самым надежным и стабильным банком в России. Счет открывается с перспективой на длительный срок, поэтому нужно быть бдительным и внимательным при выборе обслуживающего банка.

Котировки, прогнозирование доходности

Большинство граждан предпочитают открывать в Сбербанке ОМС в золоте или серебре. Эти металлы наиболее востребованы и стабильны в своем росте. Причем по последним тенденциям серебро значительно выигрывает.

Например, если использовать калькулятор ОМС, предлагаемый самим Сбером, то на текущий момент золото предполагает доходность в 4,4% годовых, а если открыть ОМС в Сбербанке в Серебре, доходность указывается 12,19%. Но это на данный момент: что будет через 3-5 лет, можно только прогнозировать.

- котировки стоимости драгоценных металлов, начиная с 2002 года. Для удобства они отражены н графике, можно отследить тенденцию повышения и понижения цен;

- тем, кого интересует обезличенный металлический счет Сбербанка, будет полезно посмотреть и на текущий курс. Например, на момент написания статьи положительная динамика наблюдается для тех, кто открыл в Сбербанке ОМС золотом и серебром. А вот клиенты с палладием и платиной в убытке, курс падает;

- калькулятор доходности. Прежде чем открыть в Сбербанке обезличенный металлический вклад, обязательно воспользуйтесь этим сервисом. Но учитывайте, что курс постоянно подвергается колебаниям, поэтому расчеты предварительные и делаются на срок не больше года.

Еще один важный момент. Обезличенные металлические счета в Сбербанке — это не вклады, поэтому на инвестора налагается обязательств по уплате НДФЛ на полученную прибыль. Процедуру выполняет он сам после закрытия счета и фактического получения дохода.

Но если в Сбербанке России обезличенный металлический счет действовал больше 3-х лет, обязанность уплаты НФДЛ снимается.

Приходные операции по счету допускаются, фактически ограничений нет. Главное, чтобы пополняемая сумма превышала эквивалент 1 грамма в серебре и 0,1 грамма в другом металле.

Комментарии: 8

Здравствуйте.

Если я открою счёт и не буду ничего в течение более 3-х лет с него снимать (списывать), мне не надо будет платить налог? Или трёхлетний период всё равно налог платить? Я пенсионер?

Уважаемая Любовь, налог заплатить придется. Физлица, получившие доход на остаток на счетах и другие поступления от размещения своих средств под проценты в банках, должны заплатить подоходный налог, если сумма дохода выше установленного лимита.

В данный момент стоимость ОМС резко возросла.Что можно сделать, чтобы воспользоваться этой ситуацией.Продать?

Уважаемая Людмила, вы можете в любой момент купить или продать металл.

Тоесть, к примеру если я открою омс в Сбербанке, купив граммы на сумму 1 млн руб, через год к примеру я получила прибыль в сумме 1050000, при закрытии вклада через год я должна подать декларацию и уплатить налог 13% с 1050000 или с прибыли 50000?

с прибыли в 50К

С прибыли, НДФЛ — налог на доход физ. лица.

Уважаемая Светлана, налог платится с прибыли.