- Условия и принципы обработки персональных данных в соответствии с GDPR*

- Что такое ИПП НПФ в Сбербанке

- Как рассчитать будущую пенсию в ИПП НПФ в Сбере

- Можно ли досрочно снять деньги?

- Что такое индивидуальный пенсионный план Сбербанка

- Универсальный

- Целевой

- Как и где оформить ИПП

- Условия и требования

- Преимущества и недостатки ИПП

- Как оплачивать взносы

- Как досрочно снять деньги

- Кто управляет деньгами клиентов ПФР?

- Как вернуть накопления в ПФР?

- Достоинства и недостатки ИПП

- Способы оплаты взносов

- Как управлять пенсионными накоплениями

- Как раньше срока вернуть деньги

Продолжая работу на сайте, я выражаю свое согласие АО «НПФ Сбербанка» (адрес: 115162, г. Москва, ст. м.

Шаболовская, ул. Шаболовка, д. 31Г, 4 подъезд, 3 этаж) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч.

с использованием метрических программ Яндекс.Метрика, Rambler с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ), в том числе трансграничная, партнёрам ПАО Сбербанк, предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг АО «НПФ Сбербанка», определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «НПФ Сбербанка» и его партнеров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Условия и принципы обработки персональных данных в соответствии с GDPR*

АО «НПФ Сбербанка» очень серьезно относится к вопросам конфиденциальности и безопасности информации. Защита ваших персональных данных** — один из наших ключевых приоритетов.

Мы обрабатываем ваши персональные данные, собранные на законных основаниях и в рамках четко сформулированных целей, характерных для взаимодействия АО «НПФ Сбербанка» со всеми сторонами:

- — клиентами, потенциальными клиентами, их родственниками или представителями;

- — контрагентами и партнерами (как существующими, так и потенциальными);

- — сотрудниками (включая их родственников) и соискателями.

Мы можем собирать ваши персональные данные, информацию о предпочтениях, совершенных действиях и транзакциях и т.п. при помощи веб-сайта и мобильных приложений АО «НПФ Сбербанка» для заранее определенных и законных целей.

Мы можем передавать ваши персональные данные, в том числе трансгранично, строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

*GDPR – Регламент №2016/679 Европейского парламента и Совета Европейского Союза «О защите физических лиц при обработке персональных данных и о свободном обращении таких данных» General Data Protection Regulation

**Под термином «персональные данные» понимается любая информация, относящаяся к идентифицированному или идентифицируемому физическому лицу («субъект данных»). В состав персональных данных могут входить фамилия, имя, отчество, номер телефона, почтовый адрес, паспортные данные, сведения об образовании, доходах, предыдущих местах работы, а также другая информация, например, файлы cookie

АО «НПФ Сбербанка» использует cookie (файлы с данными о прошлых посещениях сайта) для персонализации сервисов и удобства пользователей и серьезно относится к защите персональных данных — ознакомьтесь с условиями и принципами обработки персональных данных, а также с рекомендациями по защите информации. Вы можете запретить сохранение cookie в настройках своего браузера.

Что такое ИПП НПФ в Сбербанке

ИПП расшифровывается, как индивидуальный пенсионный план. Это долгосрочный инвестиционный инструмент, при помощи которого клиент НПФ Сбербанка может самостоятельно сформировать свою пенсию в желаемом размере.

Условия использования ИПП от Сбербанка:

- Пенсионные накопления формируются за счет взносов и инвестиционного дохода.

- На выбор клиентов представлено два типа ИПП: «Универсальный» и «Целевой».

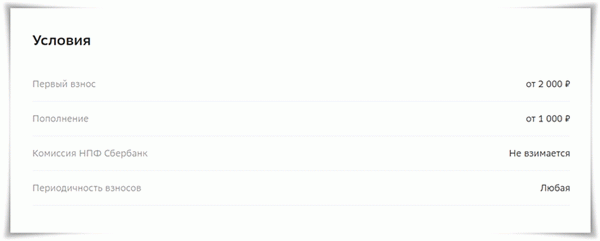

- Размер первого взноса должен быть не менее 2000 рублей, а последующих – от 1000 рублей.

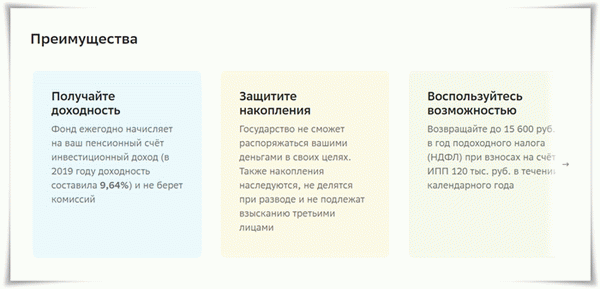

- Ежегодно сумма накоплений увеличивается за счет инвестиций в различные финансовые инструменты и капитализации процентов (в среднем в Сбербанке доходность по ИПП составляет 7% годовых).

- Такой накопительный счет имеет особый статус – на него нельзя наложить арест, обратить принудительное взыскание через ФССП или же разделить при разводе.

- Размещенные деньги могут быть переданы только наследникам клиента.

- Владельцы ИПП могут оформить негосударственную пенсию раньше государственных выплат на 5 лет.

- При необходимости пользователь может в любой момент досрочно забрать накопленные средства (при условии расторжения договора НПО).

- Взносы можно вносить в любое удобное время или же настроить автоплатеж.

- Пенсионные накопления начинают выплачиваться в следующих случаях: у клиента появилось право на получение страховой пенсии. достигнут пенсионный возраст (55 лет для женщин и 60 для мужчин), назначена пенсия в связи с потерей кормильца (приобретением инвалидности и т.д.).

С суммы произведенных взносов в ИПП от НПФ Сбербанк можно получить налоговый вычет – до 15 600 рублей ежегодно.

Чтобы открыть индивидуальный пенсионный план в Сбербанке необходимо войти в личный кабинет или приложение, на странице ИПП нажать кнопку «Оформить», указать размер первого взноса и счет для списания денег, ввести реквизиты паспорта и свои контакты, ознакомиться с перечнем документов и нажать «Оформить». В дальнейшем за своими пенсионными накоплениями можно следить онлайн.

Платформа Тинькофф Инвестиции позволяет вам научиться прибыльному и современному делу, открывая возможности не только приумножить капиталы, но и предоставляя бесплатные уроки, акции в подарок, а также специальную программу «Рост активов за 3 месяца». Переходите по ссылке здесь и безопасно обучайтесь уже сегодня!

Как рассчитать будущую пенсию в ИПП НПФ в Сбере

На сайте НПФ Сбербанка размещен удобный онлайн-калькулятор, при помощи которого пользователи могут предварительно рассчитать размер своей будущей пенсии.

В основе расчета лежит система следующих показателей:

- пол (мужской/женский) – от него зависит время выхода на пенсию,

- возраст, в котором планируется начать делать накопления,

- величина первоначального взноса,

- размер ежемесячного взноса.

Для наглядности можно определить размер ежемесячной пенсии по ИПП при следующих исходных данных: пол – женский, возраст – 30 лет, первый взнос – 15 000 рублей, последующие платежи – 5 000 рублей.

При заданных параметрах после достижении 55 лет клиент сможет в течение 15 лет ежемесячно получать пенсию в размере 21 721 рублей. Общая сумма накоплений составит – 3 909 941 рублей, взносы за 25 лет – 1 510 000 рублей, инвестиционный доход – 2 399 941 рублей, общий размер налогового вычета – 195 000 рублей.

Можно ли досрочно снять деньги?

По общим правилам, действующим в рамках программы ИПП, пользователи не могут получить пенсионные накопления до момента, приписанного в условиях договора.

Поэтому, если срочно понадобились деньги, то единственным выходом в будет досрочное расторжение договора о негосударственном пенсионном обеспечении. В этом случае клиенту выплачивается выкупная сумма, рассчитанная в соответствии с порядком, прописанным в Пенсионных правилах Сбербанка.

Принятие решения о закрытии ИПП повлечет за собой следующие последствия:

- Инвестиционный доход не будет начислен за последний год (в котором было подано заявление о досрочном снятии денег).

- С суммы уплаченных взносов и полученного дохода будет удержан НДФЛ (13%). Если в течение этого периода времени клиент не получал социальный налоговый вычет, то от налогообложения он освобождается (при предъявлении документального подтверждения).

Если вам срочно нужны деньги, то для этого вовсе не обязательно досрочно снимать их с ИПП. Есть другой более удобный вариант – оформите кредитную карту . Сможете быстро получить желаемую сумму без уплаты процентов (при возврате средств до истечения льготного периода).

Что такое индивидуальный пенсионный план Сбербанка

Идея инвестирования накоплений в банковский вклад кажется единственным вариантом, который поможет спасти деньги от инфляции, сохранив их до достижения старости. Однако депозит в банке не решает вопроса о регулярных отчислениях пенсионеру на жизнь.

Пенсионная программа Сбербанка предлагает альтернативный вариант инвестиций, решающий проблему сохранения средств на ближайшие годы, чтобы к выходу на заслуженный отдых клиент получал солидную добавку к минимальной пенсии, гарантированной законодательством.

Программа индивидуального пенсионного плана (далее – ИПП) от Сберегательного банка работает иначе, чем обычный депозит. Инструмент предполагает самостоятельное формирование пенсионного капитала и определение размера выплат, которые будущий пенсионер планирует получать. Сбережения создаются за счет регулярных взносов, а работа фонда обеспечивает прирост за счет инвестиционного дохода.

Оформить ИПП – значит открыть накопительный счет и регулярно отчислять средства согласно выбранной программе. Чтобы обеспечить себя на старости, достаточно наладить автоматическое пополнение счета при каждом зарплатном перечисление, а о росте сбережений позаботится негосударственный пенсионный фонд (НПФ).

Если решение об использовании продукта принято лично клиентом Сбербанка, заключают индивидуальный договор и открывают именной счет, куда будут ежемесячно переводить деньги согласно заключенного соглашения. Передавая деньги, участник программы может быть уверенным в получении дохода от инвестиции, поскольку Сбербанк придерживается стратегий с минимальным риском.

Право на выплаты получают после назначения обязательной пенсии в заранее согласованном с банком размере. Такой сценарий жизни на пенсии выглядит более привлекательным, а участие в программе предусматривает комплексное и добровольное со-финансирование пенсии.

Чтобы открыть индивидуальный пенсионный счет, вносят определенную сумму (1,5-2 тысячи рублей). Далее организуют пополнения, в любой сумме, не менее определенного лимита (от 500 рублей).

Универсальный

Схема действия плана «Универсальный» не предусматривает выплаты взносов в регулярном формате согласно установленного графика. Клиент сам выбирает, сколько и когда перечислять, исходя из собственного финансового положения и потребностей. Негосударственная выплата начинает выплачиваться вместе с основной пенсией, по обращению владельца.

Размер итогового дохода пенсионера зависит от отчисленного и накопленного дохода:

- Стартовая сумма – 1,5 тысячи рублей.

- Любые дополнительные взносы – не менее 500 рублей.

- Без четкого графика пополнения.

- Срок – от 5 лет.

Чтобы воспользоваться программой, обращаются в отделение НПФ или через личный кабинет онлайн-системы с паспортом.

Целевой

Если человек намерен прикладывать активные усилия по формированию пенсионного обеспечения, рекомендовано выбирать план «Целевой»:

- Стартовая сумма – 2 тысячи рублей.

- Размер дополнительных взносов – от 1 тысячи рублей.

- Формирование личных средств – 1,5%.

- Если за год будут отчислены 12 тысяч рублей и более, целевая пенсия рассчитывается согласно нормативной доходности (3,5% на 2019 год).

- Выплаты пенсионеру – 15 лет.

Перед выбором плана ИПП рекомендовано воспользоваться специальным калькулятором, который определит расчетную пенсию на основе конкретного тарифа и величины отложенной суммы.

Как и где оформить ИПП

Чтобы оформить пенсионный план, клиент выбирает наиболее подходящий способ:

- Отделения Сберегательного банка.

- Офисы НПФ.

- Личный кабинет интернет-банка.

Для пользователей интернета оформить ИПП проще всего. Процедура не занимает много времени, и состоит из следующих шагов:

- Ознакомиться с условиями каждого варианта пенсионного плана и нажать на кнопку «Оформить» со страниц сайта.

- Заполнить анкету личными сведениями из паспорта, указать контакты, включая мобильный телефон, величину первого взноса.

- Распоряжение подтверждают паролем из смс.

- Перечисляют необходимую сумму первого взноса, указав реквизиты карты списания.

Если онлайн-оформление недоступно, придется посетить ближайшее отделение, где оказывают подобные услуги. Чтобы определить адрес офиса, обращаются по горячей линии или выбирают из списка на сайте Сбербанка России. В дальнейшем, клиент получает право отслеживать процесс формирования капитала через приложение банка.

Условия и требования

ИПП – продукт, рассчитанный на физических лиц, заинтересованных в увеличении пенсионного пособия после окончания трудовой деятельности.

Для будущих клиентов Сбербанк предъявляет минимальные условия – иметь паспорт, СНИЛС и необходимую сумму. Для получения денег досрочно или согласно предложенного плана, потребуется соблюдать условия подписанного договора.

Преимущества и недостатки ИПП

У программы есть свои плюсы и минусы, о которых необходимо знать до того, как оформлять документы. Из недостатков стоит отметить довольно низкую доходность по сравнению с альтернативными вариантами инвестиций и длительный период ожидания, пока клиент сможет оценить эффективность ИПП.

Однако есть ряд несомненных преимуществ, благодаря которым будущие пенсионеры склоняются в пользу этого продукта для инвестирования:

- Банк гарантирует сохранность накоплений без риска ареста или конфискации.

- Никто, кроме владельца, не вправе распоряжаться капиталом.

- Деньги на счете не подлежат разделу как совместно нажитое имущество.

- После смерти неиспользованный капитал присоединяется к наследственной массе, т.е. деньги не пропадают.

- Трудоспособные граждане, регулярно пополняющий счет ИПП вправе воспользоваться налоговым вычетом в пределах суммы 15,6 тысяч рублей за каждый год. Размер суммы к возврату не превысит 13% от отчисленных с заработной платы средств.

Когда наступит возраст выхода на заслуженный отдых, клиенты Сбера оценят существенную разницу между личным финансовым обеспечением и положением обычного пенсионера, который сможет рассчитывать только на государственные минимальные отчисления.

Как оплачивать взносы

Программа предусматривает выбор суммы, периодичности и способа внесения взносов. После оформления программы предстоит определить порядок, как пополнить счет, согласно выбранных при оформлении параметров.

Клиентам доступно несколько способов пополнения:

- Из личного кабинета Сбербанк Онлайн.

- Через банкоматы и терминалы банка.

- Используя интернет-ресурс негосударственного пенсионного фонда.

- Наличными через кассы в офисах Сбера.

Рекомендуется настроить автоплатеж для организации регулярных перечислений без дополнительного участия клиента. Услуга автоматического пополнения счета доступна клиентам Сбера, владеющим карточками эмитента.

Второй вариант организации уплаченных взносов – через бухгалтерию по месту работы. Сотрудник предприятия пишет заявление с просьбой направить часть от начисленной заработной платы по отдельным реквизитам в счет пополнения ИПП.

Как досрочно снять деньги

Предусмотреть все события в жизни невозможно. Иногда клиент хочет досрочно расторгнуть договор и снять деньги, накопленные за предыдущий период. Расчет суммы к возврату основан на длительности сотрудничества:

- Для клиентов, выбравших «Универсальный» план, после 5 лет отчислений и хранения средств на счету выплачивают 100% от суммарных перечислений и инвестиционного дохода. Через 2 года после открытия счета вернут всю перечисленную ранее сумму плюс половину от заработанного на инвестициях дохода.

- Если выбран тариф «Целевой», вкладчику вернут только 80% от перечисленных взносов при досрочном закрытии в течение ближайших двух лет. На половину инвестиционного дохода и 98,5% от перечисленной суммы вправе рассчитывать клиенты, хранившие сбережения от 2 до 5 лет. При хранении средств более 5 лет выплачивают 98,5% перечисленных ранее сумм плюс 80% от заработанного на инвестировании.

Исходя из предложенных правил, владеть счетом в рамках ИПП выгоднее в течение длительного периода, от 5 лет и более.

Кто управляет деньгами клиентов ПФР?

Заявление о срочном или досрочном переводе средств нужно подавать до 1 декабря. Если хотите гарантированно сохранить весь доход, заработанный для вас страховщиком, оформляйте срочный переход. В этом случае деньги будут переведены новому страховщику через пять лет.

Если написать заявление о «досрочном» переводе, все пройдет быстрее: смена фонда произойдет до 31 марта следующего года. Однако радости от такой скорости самому клиенту немного: инвестиционный доход от размещения средств будущей пенсии он потеряет.

Страховщиком, то есть организацией, отвечающей за сохранность ваших денег, может быть либо ПФР, либо один из негосударственных пенсионных фондов (НПФ). При этом инвестировать средства будет управляющая компания, с которой страховщик заключает соответствующий договор. Принципиальным отличием ПФР от НПФ является то, что в случае выбора НПФ вы уже не можете повлиять на выбор конкретной компании, которые будут управлять вашими накоплениями.

Такую управляющую компанию подберет сам НПФ.

Если же вы определите страховщиком ПФР, то сможете указать в соответствующем заявлении и наименование управляющей компании по вашему выбору, и ее инвестиционный портфель. Дело в том, что многие управляющие компании предлагает своим клиентам несколько стратегий инвестирования, которые различаются степенью риска. В частности, если вы хотите, чтобы вашими накоплениями распоряжалась государственная управляющая компания (ГУК) ВЭБ.РФ (именно эта корпорация занимается инвестированием накоплений «молчунов»), вы можете выбрать один из двух портфелей:

- Расширенный портфель. Средства могут инвестироваться в российские государственные ценные бумаги и корпоративные облигации, ипотечные ценные бумаги, облигации международных организаций и депозиты.

- Портфель государственных ценных бумаг ГУК ВЭБ.РФ. Средства инвестируются только в государственные ценные бумаги и облигации с государственной гарантией.

Вот такая доходность была начислена на счета клиентов ПФР по инвестиционным портфелям ГУК ВЭБ.РФ за последние годы:

Показатель

2016

2017

2018

2019

Кроме того, вы можете доверить управление своими средствами одной из частных управляющих компаний, имеющих соответствующий договор с ПФР: вот тут размещен их список.

Как вернуть накопления в ПФР?

Для того, чтобы перейти с накоплениями в ПФР (как и в любой другой фонд), необходимо написать заявление и дождаться официального подтверждения. Как это лучше сделать?

- Можно прийти в офис ПФР и заполнить бланк (в электронном виде он размещен на сайте фонда). При себе необходимо иметь паспорт и СНИЛС. Такое заявление можно подать в отделениях не только ПФР, но и крупных банков – например, в Сбербанке, Альфа Банке, Россельхозбанке и других партнерских организациях.

- Второй вариант – обратиться за помощью в свой НПФ, где вам обязаны помочь расторгнуть договор и составить заявление на перевод средств в ПФР. Там же должны предоставить всю информацию о ваших пенсионных накоплениях с учетом инвестиционного дохода и проинформировать о дате фиксинга (то есть зачисления накопленного дохода на ваш счет) – во избежание потерь дохода важно переходить в новый фонд сразу после того, как фиксинг состоялся.

- Для тех, кто предпочитает действовать самостоятельно: оформляем перевод через портал Госуслуг. Для регистрации потребуются паспортные данные, СНИЛС, номер мобильного телефона и электронная почта. Выполнив все «подсказки» сервиса, вы получите доступ к личному кабинету по управлению услугами. Однако чтобы воспользоваться всем спектром услуг – иметь возможность подать заявление о переводе пенсии, узнать состояние пенсионного счета и так далее – потребуются подтвержденная учетная запись и квалифицированная электронная подпись.

Достоинства и недостатки ИПП

Программа ИПП имеет свои плюсы и минусы по сравнению с другими финансовыми продуктами. Сбербанк не гарантирует высоких доходов и не предоставляет гарантий, как это предусмотрено обычными банковскими вкладами, а фактическая прибыль оказывается ненамного выше. Выбор в пользу ИПП может быть основан на преимуществах, которые дает эта программа:

- Средства не теряются в случае преждевременной смерти клиент, их наследуют родственники.

- В случае развода накопления в счет пенсии не подлежат разделу.

- Невозможно арестовать или списать в рамках принудительного взыскания.

- Длительность участия в программе участник определяет самостоятельно.

- Чтобы участвовать в программе, не тратя времени на ежемесячные отчисления, клиентам предлагают настроить автоплатеж.

Деньги, накопленные за годы участия в программе, защищены от обесценивания за счет получения инвестиционного дохода, способствуя формированию капитала без ухудшения качества жизни после завершения трудовой деятельности. Клиенту не требуется заниматься пролонгацией и поиском новых банковских продуктов – фонд ежегодно начисляет прибыль от инвестиций, способствуя увеличению накоплений будущего пенсионера.

Способы оплаты взносов

Чтобы наладить процесс отчислений, можно воспользоваться услугой автоплатежа, настраиваемого через личный кабинет негосударственного пенсионного фонда. Для этого необходимо иметь открытую банковскую карточку и зарегистрироваться в онлайн-системе НПФ или получить доступ в мобильном приложении.

Если есть доступ к Сбербанк Онлайн, можно пополнить счет, перечисляя взносы с карты в дистанционном режиме.

Чтобы участвовать в формировании капитала, внося его частями согласно графику и условиям договора с НПФ. Можно вносить средства наличными, обратившись в отделение Сбера.

Для обеспечения контроля за процессом внесения и зачисления уплаченных средств, рекомендуется оформить доступ к личному кабинету и отслеживать процесс формирования пенсионного личного капитала.

Как управлять пенсионными накоплениями

Банк предлагает настроить тесное взаимодействие с НПФ Сбербанка, оформив доступ к дистанционному сервису.

Контролировать увеличение сбережений для пенсионных выплат можно через:

- мобильное приложение негосударственного фонда;

- интернет банк Сбербанка;

- мобильное приложение банковского учреждения.

При желании клиент сможет внести изменения в условия формирования капитала через личное обращение с заявлением соответствующей формы НПФ. Чтобы заявление было обработано, необходимо предъявить паспорт и предоставить номер договора и сведения о дате его подписания.

Как раньше срока вернуть деньги

Условиями договора предусмотрено право клиента снять деньги со счета, не дожидаясь начала выплат по своим личным соображениям. Чтобы расторгнуть договор и забрать деньги, необходимо явиться в офис НПФ и подать заявление.

При досрочном возврате средств не всегда удается вернуть всю перечисленную сумму. Из выкупного платежа будут вычтены суммы, рассчитываемые в зависимости от выбранного плана и срока хранения средств.

Например, при снятии денег с Универсального плана, возвращают всю сумму вместе с доходом только по прошествии 5 лет. Снимая средства в течение первых двух лет, клиент получит только 80% от перечислений и откажет в начислении инвестиционного дохода. Оформляя возврат в период с 2 до 5 лет работы с ИПП, клиент получит все сбережения и половину прибыли от инвестиций.