- Открытие н/счета в Московском Индустриальном Банке

- Порядок снятия денег сноминального счета

- Длительное поручение

- Какие есть варианты номинального счета

- Снятие и расход средств

- Когда используется номинальный счет

- Плюсы и минусы

- «Номинальный счет»: что прячется под этим понятием

- Когда нужно оформлять номинальные счета

- Открытие социального счёта: какие документы нужны

- Закрытие номинального счёта: трудности, с которыми можно столкнуться

- Номинальный счёт для переводов соцвыплат от Сбербанка

- На каких условиях можно открыть номинальный счёт в Сбербанке

- Какие документы требует Сбербанк

- Номинальный счёт от Уралсиб

- Россельхозбанк: номинальные счета для физических лиц

- Другие банки

- Номинальный счёт для социальных выплат: плюсы и минусы

- Часто задаваемые вопросы

- Что такое счёт эскроу?

- Возможен ли возврат средств из номинального счёта отправителю?

- Как получить выписку по номинальному счёту в Сбербанке?

- Страхуются ли в Сбербанке деньги, которые находятся на номинальном счёте?

- Расчеты через номинальный счет дешевле банковской гарантии или привлечения кредитных средств дилером

- Пример использования номинального счета

- Как получить сервис?

- Заполнить заявку

- Получить консультацию

- Подписать документы

- Что такое номинальный счет?

- В чем преимущества номинального счета для бизнеса?

Для направления предназначенных на содержание Бенефициара социальных выплат на вновь открытый номинальный счет Владелец номинального счета должен обратиться в орган, осуществляющий социальные выплаты и сообщить в установленном порядке реквизиты номинального счета, открытого им для конкретного Бенефициара в случае перевода алиментов на номинальный счет следует указывать в назначении платежа слово АЛИМЕНТЫ, в случае перечисления средств по вреду здоровья — ВОЗМЕЩЕНИЕ ВРЕДА ЗДОРОВЬЯ в случае невозможности идентификации Банком социального характера зачисляемых средств на Номинальный счет, согласно Договору данные средства не зачисляются на счет и возвращаются отправителю расходные операции по Номинальному счету осуществляются Родителем/Опекуном/Попечителем без ограничений (предоставления в Банк разрешения органов опеки и попечительства не требуется)

Открытие н/счета в Московском Индустриальном Банке

В Московском Банке, как и в других кредитных компаниях, номинальный счёт открывают для зачисления средств несовершенному лицу или недееспособному гражданину. Хотя срок договора не имеет ограничений, права опекуна (попечителя) могут быть ограничены.

Открывается счёт без внесения минимальной суммы, а неснижаемый остаток не предусмотрен. Банк гарантирует защиту средств, но проценты не начисляются.

Справка! Для внесения денег на н/с, клиент должен показать документы, подтверждающие принадлежность вносимых средств к социальным доходам бенефициара.

Московский Индустриальный Банк разрешает расторжение договора в любое время. Остаток средств будет перечислен на другой счёт, открытый для подопечного.

Порядок снятия денег сноминального счета

Согласно п. 1 ст. 37 ГК РФ, опекун расходует средства, получаемые на подопечного, самостоятельно и исключительно в интересах подопечного.

При этом расходование средств, аккумулированных на номинальном счете, не требует предварительного разрешения органов опеки. То есть опекун может расходовать и снимать деньги со счета без чьего-либо одобрения и по мере необходимости.

Однако это не значит, что опекун может бесконтрольно тратить деньги подопечного. Он ежегодно, не позднее 1 февраля, обязан отчитываться перед органом опеки о расходовании средств.

В отчет включаются все расходы, производимые с номинального счета, за исключением затрат:

- на питание;

- одежду и обувь, медикаменты и иные предметы первой необходимости;

- прочие мелкие бытовые нужды.

В ежегодный отчет можно не включать информацию о расходах средств номинального счета опекунам, которые являются родителями (усыновителя) инвалидов с детства и воспитывали их с момента рождения (усыновления) до достижения 18 лет.

Однако поскольку орган опеки имеет право проверять порядок расходования средств с номинального счета у любого опекуна, все чеки, подтверждающие целевое назначение произведенных расходов с номинального счета, желательно сохранять.

Кроме того, банк по заявлению опекуна может выдать выписку о движении средств по номинальному счету, где будут указаны все расходы.

Длительное поручение

Длительное поручение — это заявка от опекуна банку на перевод определенной суммы в определенный момент (единовременно или периодически) с номинального счета на другой банковский счет, открытый как опекуну, так и третьим лицам.

Предварительное согласие на такой перевод органов опеки или банка не требуется.

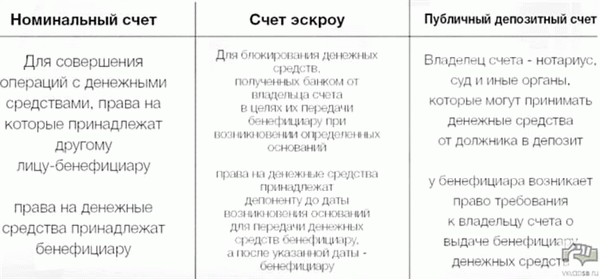

Какие есть варианты номинального счета

Есть несколько очень близких понятий, которые используются для деятельности, указанной на схеме в начале статьи.

Смысл всегда один — есть счет, есть несколько сторон, и деньгами распоряжается не их владелец, а другая сторона.

В зависимости от требований к банку, участникам сделок и к средствам на счете, можно выделить:

- Номинальный счет.

- Эскроу — на данном «счете» могут храниться не только деньги, но и имущество, а гарантом может выступать не только банк, но и юридические фирмы, специализированные компании (эскроу-агенты) .

- Публичный депозитный счет — платежи владельцем счета могут выполняться только в организации. Владельцами таких счетов могут быть, например, судебные приставы.

- Аккредитив — чаще всего участвуют 2 стороны — покупатель,продавец и по 1 банку с каждой стороны. При этом банк покупателя может оказывать софинансирование (кредитование).

- Залоговый счет — деньги на этом счете могут использоваться, но сумма не должна снижаться меньше обеспеченного обязательства. Принимает участие банк и две стороны.

Формально в гражданском кодексе рассмотрено 3 варианта счета: номинальный, эскроу и публичный депозитный.

Подробные теоретические выкладки представлены в видео от заведующего кафедрой гражданского права Факкультета права НИУ ВШЭ.

Кто может быть участником:

Стороны:

- Ребенок, сирота — родитель, опекун.

- Инвалид, недееспособный — опекун.

- Покупатель-Продавец (юрлица и физлица).

- ФНС — нотариус — должник.

Гарант: Банк, юридическая фирма, компании-агент.

Финансы на счете: социальные выплаты, пенсии, пособия, оплата за товар/услугу, оплата за квартиру и иную недвижимость, истребованная задолженность и т.д.

Снятие и расход средств

Все деньги, которые есть на номинальном счёте, могут быть израсходованы в интересах подопечного. Но бесконтрольная трата средств запрещается: каждый год опекун предоставляет отчёт органу опеки. В нем он прописывает суммы, потраченные на:

- приобретение продуктов;

- покупку одежды, обуви и других товаров, необходимых подопечному;

- расходы на мелкие нужды.

Внимание! Чтобы можно было в любое время подтвердить расходы, желательно сохранять все чеки.

Если нужно перевести определённую сумму одновременно или периодически на другой банковский счёт, опекун должен написать длительное поручение.

Когда используется номинальный счет

Обязанность открытия и использования номинального банковского счета предусмотрена ст. 37 ГК РФ. Соответственно, если подопечному полагается хотя бы одна из выплат, указанных в п. 1 этой нормы, то она подлежит зачислению только на номинальный счет, открытый опекуном в банке.

Счет открывает сам опекун.

Закон не запрещает использование номинального счета и для других целей, не связанных с установлением опеки. Например, одно лицо может предоставить право распоряжения своими средствами другому лицу. В этом случае все нюансы использования номинального счета будут определяться доверенностью и договором с банком.

Согласно п. 3 ст. 860.1 ГК РФ на банк законом может возлагаться обязанность по контролю за движением средств на таком счете. Арест и списание денег возможны только на основании судебного решения по обязательствам владельца средств (подопечного).

Поэтому применение номинального счета — способ контроля над расходами опекуна и инструмент для защиты денег подопечного от списания.

Плюсы и минусы

Финансовые отношения между двумя сторонами с привлечением третьей, гарантирующей «чистоту» отношений были всегда востребованы. Из этого следуют и основные плюсы рассмотренных счетов:

- Главным преимуществом номинальных счетов является — гарантия. Это значит, что за соблюдение всех правил прописанных в договоре есть ответственные.

- Понятна процедура оценки успешности/корректности выполнения действий сторонами.

- Известно, что произойдет в случае несанкционированных действий/срыва сделки.

- Интересы всех сторон максимально соблюдены и закреплены в договоре.

- Большинство рисков «недоверия» сняты.

Что можно отнести к недостаткам:

Система работы с номинальными счетами очень молода, всего несколько лет банки пробуют ориентироваться на зарубежный опыт и адаптировать его к отечественным реалиям. От необкатанности всех этапов и возникают трудности:

- Увеличение сроков операций — отклонение от заявленных.

- Отсутствие достаточного количества квалифицированных специалистов.

- Необходимость изучения нюансов для каждого конкретного нетипового случая.

Редакции ГК РФ в 2014 году была дополнена 10 пунктами о Номинальных счетах и Эскроу (п.п. 860.1 – 860.10). В настоящей редакции уже 15 дополненных и измененных пунктов.

Работы в данном направлении активно ведутся, так как многие вопросы в законах требуют детальной проработки и внесения изменений с учетом обратной связи из банковской и юридической практики.

«Номинальный счет»: что прячется под этим понятием

ГК РФ в п.1 ст. 860.1 разъясняет, что означает это наименование. Им пользуется владелец, чтобы распоряжаться не своими средствами.

Справка! Лицо, открывшее счёт, называют владельцем. Хозяина средств — бенефициаром.

На основании п. 1 ст. 37 ГК РФ на оформленный в финансовой компании счёт опекун перечисляет деньги, полагающиеся его подопечному. На него зачисляют:

- алименты;

- пенсионные выплаты;

- пособия;

- любые компенсационные выплаты, пенсии по потере кормильца и другие выплаты, предусмотренные российским законодательством.

Поскольку банки работают в соответствии с законами, то они используют данный счёт для конкретных задач. Деньги, выплаченные страховыми компаниями, материнский капитал, проценты по вкладам подопечного на н/с не зачисляют.

Важно! Кроме номинального счёта есть другие счета, открываемые для конкретных целей: эскроу, депозитные, залоговые. Ничего общего с н/сч. они не имеют.

Если непонятно, что такое номинальный счёт, это можно объяснить на простом примере. Родители мальчика Алёши развелись. Он живёт с мамой, а папа выплачивает алименты.

Эти деньги нельзя перечислять на дебетовую или другую карту, поэтому открывается специальный счёт по заявлению матери. Мама мальчика с этого времени становится владельцем счёта, а Алёша — бенефициаром. Деньги, поступающие на счёт, реально принадлежат мальчику, но распоряжается ими мама.

Она их тратит на учебу, лечение, покупку одежды и т. д.

Когда нужно оформлять номинальные счета

Открытие счёта необходимо, если в семье присутствует человек, которому полагаются социальные или другие выплаты от государства, а также алименты. Деньги перечисляют на счет, открытый в банке — номинальный.

В ст. 37 ГК РФ описано, кто вправе распоряжаться финансовыми поступлениями и имуществом подопечного. А в ГК РФ ст. 860.1 говорится о том, что владелец счета может быть одновременно одним из нескольких бенефициаров, но при проведении банковских операций он должен указывать, что действует как владелец счёта или выступает в качестве бенефициара.

Обязанность контролировать расход денежных средств может быть возложена на банк законом или договором.

Открытие социального счёта: какие документы нужны

Открытие номинального счёта выполняется сотрудником кредитной организации по месту жительства несовершенного лица или человека с инвалидностью.

Опекун должен предоставить пакет документов:

- паспорт и удостоверение личности подопечного;

- справку, которая подтверждает установление опеки.

Чтобы открыть счёт, разрешение из органов опеки не потребуется.

Внимание! Если опекун заботится о нескольких несовершеннолетних, он может на всех открыть один номинальный счёт. Но банк ведёт учёт на каждого подопечного, если другое не указано в договоре.

Закрытие номинального счёта: трудности, с которыми можно столкнуться

Если вы просто решили закрыть номинальный счёт — это сделать вряд ли получится. Чтобы счёт прекратил своё существование, нужны серьёзные причины. Его обычно закрывает совершеннолетний бенефициар, опекун / родитель. Закрыть н/счёт может и близкий родственник, если он имеет доверенность от попечителя.

Какой пакет документов требуется для закрытия, зависит от статуса человека. Лицо, закрывающее н/сч, получает право распоряжаться средствами.

Если представитель — родитель или опекун, он может перевести средства на иной счёт или забрать их наличными. Уполномоченное лицо переводит деньги на личный счёт, а остаток получает наличными деньгами. Банк также может перевести средства на действующую дебетовую или кредитную карты.

Номинальный счёт для переводов соцвыплат от Сбербанка

Как только ребёнку государство назначает социальные выплаты, нужно открыть номинальный счёт. Оформить можно в банках с государственным участием. Сбербанк — один из них.

На каких условиях можно открыть номинальный счёт в Сбербанке

Срок н/сч в банке Сбер не ограничен. Его можно открыть как на 1 год, так и на 10 лет. Открывается он в национальной валюте, а ставка — 3,5% годовых на остаток. Проценты банк насчитывает один раз в три месяца.

Пополнение счёта возможно только по безналичному переводу, будь это алименты, пособия, возмещение вреда здоровью или пенсии. Если подопечный имеет не один, а несколько счетов, Сбербанк разрешает перечислять деньги с одного на другой.

Ограничений на снятие наличных нет. Чтобы пользоваться деньгами, владелец не должен брать разрешение у попечительского органа. Он не отчитывается перед банком.

Какие документы требует Сбербанк

Для оформления счёта в этом кредитном учреждении потребуется:

- паспорт владельца счёта;

- документ бенефициара, удостоверяющий его личность;

- справка, показывающая полномочия владельца счёта в распоряжении средствами опекаемого;

- свидетельство о постановке на учёт в НС (при его наличии);

- миграционная карта или документ, дающий право иностранцу открывать в России номинальные счета.

Есть ещё несколько банков, предлагающих такие услуги.

Номинальный счёт от Уралсиб

Своим клиентам Уралсиб предлагает:

- открытие номинального счёта — бесплатно;

- банковские операции — без комиссий;

- страховку средств;

- возможность израсходования средств без одобрения органов опеки и попечительства.

Счёт открывается в рублях законным представителем.

Россельхозбанк: номинальные счета для физических лиц

Ещё один банк предлагает открыть номинальный счёт в национальной валюте. Открывается он опекунами, родителями или попечителями после предоставления пакета документов. Заключение договора происходит без участия подопечного, чтобы израсходовать средства, не требуется никакое разрешение.

При открытии нового счета этот счёт закрывается, а деньги перечисляются на другой. Если он был закрыт подопечным, средства можно забрать в кассе банка или перечислить на другой счёт.

Другие банки

Открытие социальных счетов также возможно в других кредитных компаниях:

- РайффайзенБанк. Банк регулирует исходящие платежи и следит за целевым расходованием денег в пользу бенефициара.

- РНКБ. Финансовое учреждение предлагает много преимуществ: оперативное открытие номинальных счетов в рублях, неограниченный срок действий и отсутствие минимальной суммы неснижаемого остатка.

- МТС Банк. Открывается счёт в офисе банка только в национальной валюте. Пополнение — в безналичной форме. Срок — до закрытия договора. Ставка — 0,01%.

Номинальный счёт для социальных выплат: плюсы и минусы

«Номинал» пришёл на смену опекунскому счёту. Он имеет положительные и отрицательные стороны.

- Гарантии. Деньги защищены страховым агентством, а органы опеки следят за состоянием счёта.

- Возможность распоряжаться средствами или пользоваться им как депозитом — на остаток начисляется процент (не у всех банков).

- Удобство пользования. Чтобы переводить деньги между картами и счетами, можно использовать мобильное приложение (не все кредитные учреждения могут им похвастаться).

- Открытие счёта только по месту проживания.

- Этот аспект создаёт массу неудобств родителям (опекунам), у которых есть ребёнок-инвалид. Ввиду наличия заболевания им часто приходится ездить по разным городам и бывать за границей для проведения реабилитации.

- Снятие налички — в офисе.

- Опекуны тратят средства на разные занятия с подопечным, пользуясь услугами частных специалистов на дому — это невозможно подтвердить чеками. При отчетах перед попечительским советом часто возникают проблемы.

- Расходы контролируются банками и органами опеки.

Номинальные счета начали использовать недавно, и они ещё «сырые». Специальный банковский депозит требует незначительной доработки, и мы уверены, что корректировки будут внесены ближайшим временем.

Часто задаваемые вопросы

Что такое счёт эскроу?

Согласно ст. 860.7 ГК РФ этот счёт можно использовать для заморозки средств и их передачи другому пользователю.

Возможен ли возврат средств из номинального счёта отправителю?

Деньги возвращают в двух случаях: несоответствие платежа номинальному счёту и наличие некорректной информации в графе «Назначение платежа».

Как получить выписку по номинальному счёту в Сбербанке?

Чтобы получить выписку, обратитесь в любое отделение Сбербанка. Её можно сформировать и распечатать дома, используя сервис Сбербанк Онлайн.

Страхуются ли в Сбербанке деньги, которые находятся на номинальном счёте?

Все счета физических лиц застрахованы. В случае форс-мажора выплачивается возмещение до 1,4 млн. руб.

Расчеты через номинальный счет дешевле банковской гарантии или привлечения кредитных средств дилером

- Они позволяют дилеру получить дополнительный кредитный лимит при отсрочке (например, при реализации крупного проекта)

Номинальный счет контролируется независимым лицом (банком), что гарантирует сохранения интереса как дилера, так и OCS

Пример использования номинального счета

Заказчик – крупная компания, желающая приобрести оборудование на значимую сумму. Дилер получает право поставить оборудование заказчику. Размер коммерческого кредита дилера в OCS ограничен (занят другими сделками или сумма сделки, в принципе, крупнее предоставленного дилеру кредитного лимита).

Дилер обращается в OCS для координации открытия номинального счета в банке. Дилер направляет OCS подтверждение того, что заказчик заплатит за оборудование на реквизиты номинального счета. OCS предоставляет отсрочку на всю сумму стоимости оборудования.

После оплаты заказчиком на номинальный счет, причитающаяся стоимость оборудования списывается на счет OCS, дилер же распоряжается остатком суммы по своему усмотрению без ограничений.

Как получить сервис?

Получите консультацию о работе сервиса через форму «Написать нам» или запросите сервис, заполнив форму «Подать заявку» и приложив заполненную анкету

Представитель в отделе продаж OCS Distribution передаст информацию в финансовый отдел и в банк

Банк связывается с Дилером для согласования и подписания договора номинального счета

Заполнить заявку

Получить консультацию

Подписать документы

Что такое номинальный счет?

Номинальный банковский счет открывают для совершения операций с деньгами, принадлежащими другим лицам — бенефициарам (выгодоприобретателям). Чаще всего их используют в рамках агентских соглашений и во время оказания других видов возмездных услуг.

Номинальный счет (НС) отличается от обычного расчетного тем, что владелец не вправе распоряжаться средствами, которые на нем лежат и не может снять их без выполнения определенных условий.

В чем преимущества номинального счета для бизнеса?

Номинальный счет используют для разделения средств клиентов (покупателей) и активов, принадлежащих компании. Права на денежные средства, находящиеся на НС, принадлежат бенефициарам. При этом делать переводы, принимать и отправлять деньги может только владелец НС. Оператор платформы осуществляет операции по поручению бенефициара.

До открытия номинального счета стороны обговаривают условия хранения и правила распоряжения денежными средствами. Это помогает в равной степени соблюдать интересы обеих сторон и снижать транзакционные издержки.

бенефициар имеет возможность контролировать операции по НС в случаях, предусмотренных законом или договором

Номинальный счет легко встраивается в экосистемы цифровых платформ P2P, P2B. Их можно подстроить под особенности работы конкретной бизнес-модели. При необходимости допускается оформление нескольких номинальных счетов в одном или разных банках.

Номинальный счет гарантирует исполнение договорных обязательств и соблюдение иных условий получения средств бенефициаром (выгодоприобретателем). Снижает риски того, что кто-либо из участников будет злоупотреблять своими правами.