- Какие вклады облагаются налогом

- Как рассчитать налог на вклад

- Обложение НДФЛ процентов от банковских вкладов: как было раньше

- Как рассчитывался налог на доходы от вклада в 2021-2022

- Что изменилось в марте 2022 года в выплате налога

- Что изменится в налогообложении вкладов с 2023 года

- Частые вопросы

- Какие счета учитываются при расчете налога?

- Нужно ли платить налоги с доходов по вкладам сейчас?

- Какая сумма является не облагаемым доходом?

- Как посчитать сумму налога к выплате?

- Комментарии: 5

Раньше налог на доход по вкладам нужно было платить только в тех случаях, когда процентная ставка для вашего вклада была больше ставки рефинансирования не менее чем на пять процентов. В случае такого превышения резиденты РФ должны были заплатить налог с процентного дохода в 35%, а нерезиденты — 30%. В реальности же настолько высоких процентов по депозитам и вкладам практически не было, поэтому подавляющее большинство вкладчиков никогда не платило НДФЛ на доходы от вкладов.

Согласно поправкам, внесенным в ст. 214 НК РФ, с 1 января 2021 ситуация меняется, и физлица, получившие доход по вкладу, доход на остаток на счетах и другие поступления от размещения своих средств под проценты в банках, должны заплатить подоходный налог, если сумма дохода выше установленного лимита. Это означает, что 13% начисляются не на всю сумму процентного дохода в рублях, а только на ту ее часть, которая превышает необлагаемое значение.

Объясняем, как это работает и какие вклады затронет.

Какие вклады облагаются налогом

Новые поправки распространяются на все вклады, годовая доходность которых превышает определенный лимит или необлагаемый процентный доход. Чтобы рассчитать сумму, которая не облагается налогом, нужно умножить текущую ключевую ставку, установленную Центробанком РФ, на 1 миллион рублей.

Ключевая ставка ЦБ РФ на 1 января 2021 года составляла 4,25% — значит, освобожденный от налогообложения доход по процентам в этом году равен 42 500 руб. Если по итогам года доход по вашим вкладам будет больше этой цифры, вы обязаны заплатить НДФЛ, но только с той суммы, которая превысила оговоренные государством значения. При этом процентный доход, не превышающий 42 500 руб., налогом облагаться не будет.

Дата открытия депозита при этом не важна — учитываться будет только момент получения процентного дохода от вклада: 2021 год и позже. Таким образом, под действие закона могут попасть и вклады, открытые до вступления в силу данных поправок, если проценты по ним уплачиваются в конце срока действия вклада. Например, если депозит был открыт в 2019 году, но проценты по нему должны быть выплачены только в 2021 году, он подпадает под действие поправок.

В основном новый налог коснется крупных вкладов размером более одного миллиона рублей, однако он может затронуть и более мелкие депозиты с высокой процентной ставкой, если она обеспечивает доходность больше необлагаемого минимума. Например:

- если фиксированная процентная ставка по депозиту составляет 7% годовых, то облагаться налогом будет уже вклад размером чуть больше 600 тысяч рублей

- при ставке 5% годовых будет облагаться налогом вклад от 850 тысяч рублей

- при ставке 4,5% нужно будет заплатить НДФЛ на депозит от

При этом весь процентный доход суммируется и если вкладов несколько, вся полученная прибыль будет суммирована и заявлена к налогообложению, если превысит установленный лимит.

Как рассчитать налог на вклад

Рассчитать сумму НДФЛ по вашим вкладам можно при помощи простой формулы:

(фактический доход по вкладам в рублях — освобожденный от налога процентный доход) * 13% = сумма НДФЛ к уплате.

Рассмотрим на примере. Допустим, клиент открыл рублевый вклад на сумму 1 300 000 руб. под 5% годовых при ключевой ставке, которая на начало года составляла 4,25%.

- Процентный доход по такому депозиту составит 1 300 000 * 5% = 65 000 руб.

- Лимит необлагаемого процентного дохода в текущем году составит 4,25% * 1 000 000 = 42 500 руб.

- 65 000 — 42 500 = 22 500 руб. Облагаться налогом будет именно этот доход

- 22 500 * 13% = 2 925 руб. Столько придется заплатить в бюджет.

В предложенную схему можно подставить актуальные для вас цифры, чтобы рассчитать сумму НДФЛ по вашим условиям.

При расчете налога помните, что учитывать нужно совокупный процентный доход по всем вкладам, которые у вас есть, даже если по отдельности они не попадают под действие закона и даже если они находятся в разных банках. Для этого нужно сложить сумму процентного дохода по каждому из ваших накопительных счетов, а затем действовать по предложенному выше алгоритму, чтобы рассчитать совокупную сумму НДФЛ.

То есть если вклад в Банке, А принес вам 33 000 руб., вклад в Банке Б — 1 500 руб., плюс в 2021 году закрылся вклад в Банке В с выплатой процентов в конце и принес вам 50 000 руб., в качестве налога вы заплатите:

Обложение НДФЛ процентов от банковских вкладов: как было раньше

В декабре 2020 года на сайте ФНС России появилось сообщение о том, что с 1 января 2021 года доходы по вкладам будут облагаться налогом на доходы физических лиц (НДФЛ). Данная новость вызвала массу споров по прочтению нового закона и постановлений, поэтому Федеральная налоговая служба была вынуждена дать свои разъяснения.

- Обложение НДФЛ процентов от банковских вкладов: как было раньше

- Как рассчитывался налог на доходы от вклада в 2021-2022

- Что изменилось в марте 2022 года в выплате налога

- Что изменится в налогообложении вкладов с 2023 года

Налогом планировали облагать не сумму вклада, а совокупный процентный доход по вкладам в российских банках, который был выплачен физлицу за календарный год, за минусом необлагаемого процентного дохода. Предполагалось, что налог будет рассчитываться как произведение 1.000.000 рублей и ключевой ставки Центробанка, которая была установлена на 1 января данного года.

И именно здесь были случаи неразберихи, когда граждане неверно поняли информацию: некоторые думали, что под новый закон попадают только крупные вклады от 1 миллиона рублей и выше, а на более мелкие взимание налога не распространяется. Но на самом деле, учитываются абсолютно все счета, вклады и другие банковские продукты, по которым процентная ставка доходности выше 1%.

Например, сюда можно отнести: банковский вклад, дебетовая карта с начислением дохода на поступающие средства, кредитная карта с начислением дохода на остаток собственных средств, валютные счета с доходностью выше 1%. Все счета гражданина во всех российских банках учитываются, все доходы складываются, и если они превышают 42,5 тысячи рублей за год, то с суммы превышения придется оплачивать налог.

Вот основные параметры нововведения:

- При расчете НДФЛ не учитывается доход по рублевым вкладам, ставка по которым в течение года не превышала 1%;

- Также не учитывается доход по счетам эскроу;

- Дата заключения договора, а также периодичность выплат не учитываются. При расчете смотрят только на год фактического получения дохода;

- Если проценты зачисляются банков в счет пополнения того же вклада, то доход учитывается в том налоговом периоде, когда произошло зачисление процентов.

Если вклад был открыт в иностранной валюте, то проценты выплаченные по валютному счету, пересчитываются в рубли по официальному курсу Центробанка на день фактического получения дохода. Важно, что изменение суммы валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

Как рассчитывался налог на доходы от вклада в 2021-2022

Далеко не все люди, имеющие вклады в российских банках, задумываются о необходимости уплаты налога даже на тот небольшой доход, которые они получают от инвестирования. Для многих уведомление от налоговой, становится неприятным сюрпризом, и приходится изыскивать средства на уплату НДФЛ.

- Например, если у гражданина с начала 2021 года был открыт вклад на сумму 2.000.000 рублей под 5% годовых на 9 месяцев, проценты выплачиваются в конце срока. Если округлить, то вкладчик получит доход около 74.800 рублей.

- При этом на начала 2021 года ставка Центробанка была равна 4,25% в год. Соответственно, необлагаемый процентный доход за год составит 1000000 х 4,25% = 42500 рублей. Для расчета используется ключевая ставка, установленная на 01.01.21 года.

- Теперь считаем сумму налога к уплате: от реального дохода нужно вычесть необлагаемый доход и умножить на 13%. Расчеты будут такими: (74800-42500)*13% = 4199 рублей.

Сумма небольшая, но обязательная к выплате. Можно и не считать ничего самостоятельно, а просто дождаться уведомление на уплату НДФЛ от налогового органа, который сам посчитает все суммы и направит документ вкладчику. Впервые оплачивать такой налог нужно будет только в 2022 году, а именно – до 1 декабря 2022 года. Декларация не понадобится.

Что изменилось в марте 2022 года в выплате налога

Предложенная выше схема прекрасно работала до того момента, пока ключевая ставка Банка России оставалась на маленьких значениях. Как правило, банки получали от регулятора денежные средства под невысокий процент, и также предлагали своим клиентам вложить деньги на вклад под небольшую доходность, очень мало кто попадал под налог, и можно было за это не волноваться.

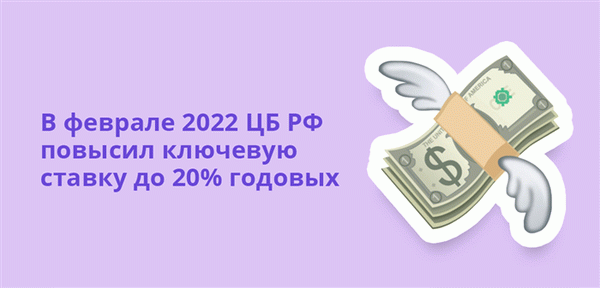

Однако в феврале 2022 года Центробанк России для защиты экономики страны был вынужден очень резко поднять ключевую ставку до её исторического максимума – до 20% годовых. Такого решения никто не ожидал, потому как сделано оно было под давлением действующей тогда ситуации, и это решение имело массу последствий. Напомним, что именно на основании ключевой ставки рассчитываются очень многие показатели: доходность вкладов, дороговизна кредитов, штрафные санкции и пени при просрочке платежей и т.д.

- Как было в 2021 году: сумма 1.000.000 рублей умножалась на ключевую ставку того года, когда был получен налог, то есть на 1 января 2021 года ставка была равна 4,25%. Соответственно, нужно было платить всем, кто получил более 42.500 рублей.

- Как должно было быть в 2022 году: та же сумма не облагаемого дохода 1.000.000 рублей умножалась на ключевую ставку ЦБ уже на 1 января 2022 года, которая составляла 8,5% годовых. В текущем году безналоговый минимум составил бы уже 85.000 рублей, и все, кто получил больше, должны были бы заплатить НДФЛ по ставке 13%.

Но после того, как Центробанк резко поднял ключевую ставку, российские банки также начали привлекать деньги от населения под очень высокие проценты, которые в отдельных случаях доходили до 23-25% годовых. И очень многие россияне начали спешно перекладывать свои сбережения на вклады, с надежной на высокую доходность.

И при этом получалась следующая ситуация: даже с относительно небольшой суммы вклада в 700 тысяч рублей, открытого на 9 месяцев под 22% годовых, уже получался доход 116.000. Что гораздо больше необлагаемого дохода, и значит, клиенту пришлось бы платить налог со своих процентов.

Инфляция в нашей стране резко стала расти, а платежеспособность граждан падать. В этих условиях нужно было максимально защитить россиян, и освободить их от необходимости платить дополнительные налоги.

Поэтому Президент России В.В. Путин подписал Федеральный закон от 26.03.2022 № 67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Благодаря ему вкладчикам не придется платить НДФЛ с процентного дохода, полученного в 2021 и 2022 годах, а доход, полученный с 2023 года и далее, будет рассчитываться по-новому.

Что изменится в налогообложении вкладов с 2023 года

Изменения в законодательстве имеют долгосрочную перспективу, и чтобы максимально защитить сбережения россиян, послабления решили ввести на весь 2022 год. Первые выплаты гражданам нужно будет сделать только с дохода, который они получат при помощи своих вкладов в 2023 году, а сами выплаты можно будет сделать в 2025-ом.

При этом меняется сам порядок расчета налогооблагаемой базы. К сожалению, в текущих условиях регулятору приходится достаточно часто менять ключевую ставку, чтобы оперативно реагировать на все изменения, происходящие в экономике страны.

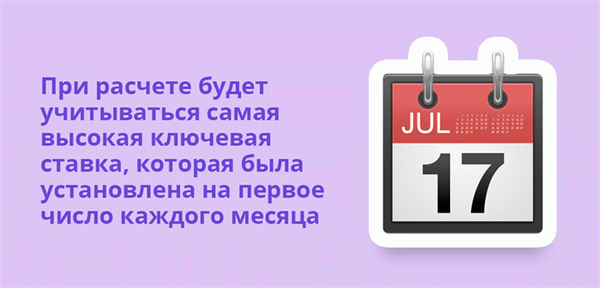

Именно поэтому учитывать ключевую ставку на начало календарного года – не слишком разумное решение. Теперь будет учитываться максимальная ключевая ставка из всех действовавших на первое число каждого месяца в налоговом периоде.

Разберем на примере: допустим, в январе 2023 года ставка Центробанка была равна 15% годовых, в марте – уже 13%, потом к июню она снизилась до 11%, а в сентябре подросла до 13,5%. Самая максимальное значение за это время было 15%, и расчет будет вестись именно по нему.

Предполагается, что такой метод расчета будет более выгоден для вкладчиков, т. к. в случае быстрого роста ключевой ставки и ставок по вкладам, не облагаемый налогом доход тоже увеличится. Поэтому можно смело обращаться к банковским вкладам для размещения денежных средств, чтобы уберечь их от инфляции – платить НДФЛ в ближайшие годы не придется.

Частые вопросы

Какие счета учитываются при расчете налога?

Абсолютно все счета гражданина РФ, открытые в российских банках, и имеющих доходность выше 1% в год. То есть даже карточка с начислением 1,5% на остаток средств на счету будет учитываться.

Нужно ли платить налоги с доходов по вкладам сейчас?

Нет, вкладчикам не нужно платить НДФЛ с процентного дохода, который они получили в 2021 и в 2022 годах. Первые выплаты будут сделаны только в 2023 году.

Какая сумма является не облагаемым доходом?

Она рассчитывается как 1.000.000 рублей умноженный на ключевую ставку Центробанка на 1 января того года, когда был получен доход. А с 2023 года будет учитываться максимальная ключевая ставка из действовавших на первое число каждого месяца в налоговом периоде.

Как посчитать сумму налога к выплате?

Для этого нужно рассчитать сумму необлагаемого налогом дохода, и вычесть её из того дохода, который вы получили за год со всех счетов. Полученную разницу умножьте на 13%, и получите сумму НДФЛ.

Источники:

Комментарии: 5

- Алексей06.12.2022 в 11:53

Банк предлагает вклад с % сразу чтоб не платить налог в 2023 это правильное решение?

Алексей, добрый день. Многие российские банки предлагают вклады в выплатой процентов за весь срок действия договора буквально сразу же после размещения средств. Это — хороший вариант, позволяющий не платить налог, поскольку доход получен в 2022 году.

Получается полученные проценты по вкладам в 2023 году будут облагаться НДФЛ! Просто измениться порядок его расчёта, но суть не меняется! Автор почему-то сделал неправильный вывод: «Поэтому можно смело обращаться к банковским вкладам для размещения денежных средств, чтобы уберечь их от инфляции – платить НДФЛ в ближайшие годы не придется.» Платить придётся!

- Алексей06.12.2022 в 11:55

Вот и я про это! Не прийдется почему ?

- Наталия16.01.2023 в 21:23

Потому что статья датирована началом 2022 года, и если рассматривать краткосрочные вклады ( и даже до полугода), то платить налог действительно не придется.Налог начнут считать с 2023, а оплачивать его физлица должны до 1 декабря 2025.