- Порядок оформления освобождения от уплаты налоговых обязательств по НДС на протяжении 2020—2021 гг.

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- Оформление Уведомления в 1С

- Настройки для ОСНО

- Настройки для ЕСХН

- Настройки Учетной политики для НДС

- Освобождение от исполнения обязанностей по начислению и уплате НДС по другим основаниям

- НДС и специальные налоговые режимы

Освобождение от налоговых обязательств, которое оформляется согласно положениям ст. 145 Налогового Кодекса РФ, относится ко всей, без исключения, деятельности плательщика налогов, а не только к отдельным видам бизнеса или каких-либо операций. При получении такого освобождения бизнесмену следует учитывать, что данная льгота не распространяется на обязательства по уплате импортного, а также агентского НДС (п.

3 ст. 145, ст. 161 НК РФ).

Процедуру получения льготы могут пройти как юридические лица, так и ИП, главным условием при этом является выполнение такого условия – размер дохода от реальных продаж (т.е. продаж без НДС) за период, равный трём предыдущим календарным месяцам, составляет не более 2 млн руб. (п. 1 ст. 145 НК РФ).

ВАЖНО! В расчёте указывается выручка только от тех операций, которые облагаются НДС (письмо ФНС России от 12.05.2014 № ГД-4-3/8911@, постановление Президиума ВАС РФ от 27.11.2012 № 10252/12).

Однако не все юрлица и ИП имеют право не уплачивать НДС (п. 2 ст. 145 НК РФ). К тем, кто не имеет на это законных оснований, относятся:

- юридические лица или ИП, осуществляющие реализацию товаров, облагаемых акцизом

- юридические лица, не обязанные уплачивать НДС в силу того, что они являются участниками проекта «Сколково»

Отсутствие 3-месячной выручки не является препятствием к подаче документации на освобождение от НДС, т.е. законное право не исчислять и не уплачивать НДС могут запрашивать заново созданные юридические лица и индивидуальные предприниматели, на протяжении первого квартала работы (см. письмо Минфина от 23.08.2019 № 03-07-14/64961).

Порядок оформления освобождения от уплаты налоговых обязательств по НДС на протяжении 2020—2021 гг.

В случае, если юридическое лицо или ИП желает применять процедуру освобождения от обязательств по уплате НДС согласно ст. 145 Налогового Кодекса РФ, это законно осуществлять с начала любого месяца на протяжении календарного года. В случае начала применения освобождения юридическим лицом или индивидуальным предпринимателем, ему или его представителю будет необходимо поставить в известность ИФНС, в которой данное юрлицо или ИП зарегистрировано, но не позднее, чем до конца второй декады месяца, в котором было начато использование освобождения (п.

3 ст. 145 НК РФ).

Согласно информации, содержащейся в абз. 2 п. 3, п. 6 ст. 145 НК РФ, параллельно с уведомлением необходимо предоставление таких документов, как:

- лист выписки из баланса бухгалтерии (необходимо исключительно для юрлиц)

- лист выписки из книг учёта доходов и расходов (необходимо исключительно для ИП)

- лист выписки из книги продаж

Все вышеназванные документы оформляются в свободной форме, главное, чтобы в них чётко и неоднозначно был прописан размер выручки за период, равный трём предыдущим месяцам.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

В расчет принимайте выручку исключительно по деятельности, облагаемой НДС (Письмо ФНС РФ от 12.05.2014 N ГД-4-3/8911@).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

- переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

- доход не стал выше установленного порога,

- не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Оформление Уведомления в 1С

Форма уведомления для налогоплательщиков на ОСНО и уведомления для ЕСХН-плательщиков регламентированы Приказом Минфина РФ от 26.12.2018 N 286н PDF

Настройки для ОСНО

Уведомление об освобождении от уплаты НДС и комплект документов для подтверждения права на льготу формируются и заполняются автоматически (с релиза 3.0.76). В боле ранних версиях Уведомление заполняется автоматически только данными из карточки Организации . Остальные значения необходимо заполнить вручную.

Формирование комплекта подтверждающих документов не автоматизировано.

ФНС рекомендовала формат выгрузки Заявления об освобождении от уплаты от НДС (Письмо ФНС от 25.11.2021 N ЕА-4-15/16426).

Реализовано в релизе 3.0.104 от 27.10.2021.

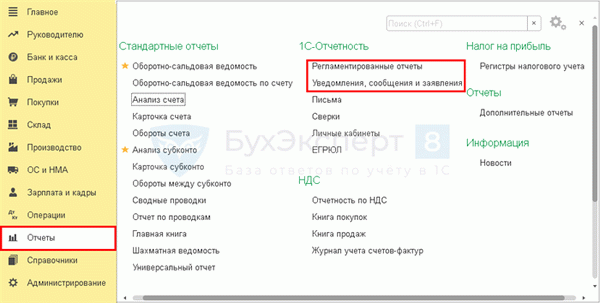

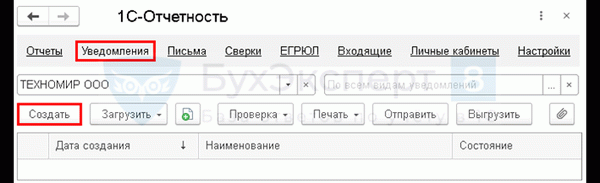

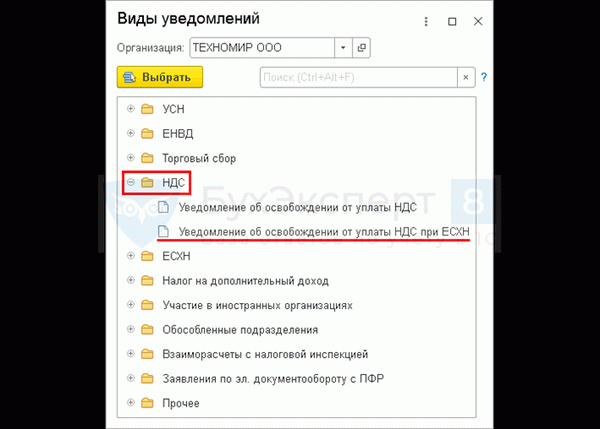

В разделе Отчеты откройте Регламентированные отчеты — Уведомления (или Отчеты — Уведомления, сообщения и заявления ).

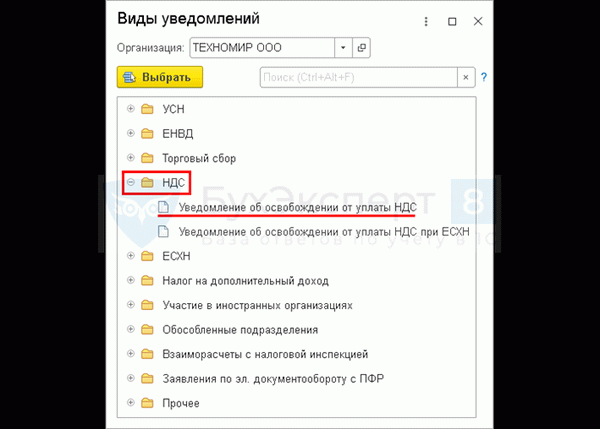

По кнопке Создать раскройте перечень Видов уведомлений .

В папке НДС выберите Уведомление об освобождении от уплаты НДС .

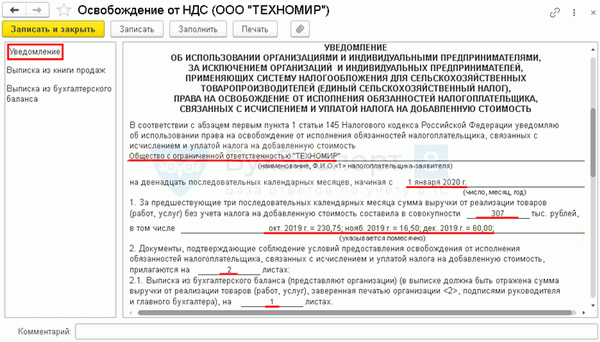

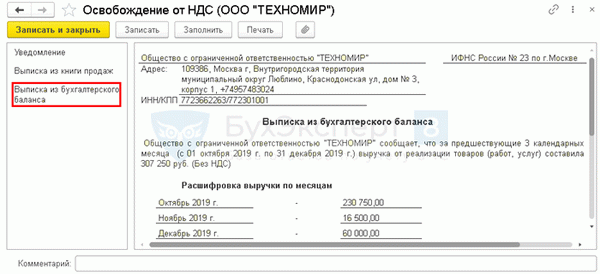

Откроется форма, где укажите месяц, с которого применяете освобождение от НДС. Нажмите кнопку Создать .

По кнопке Заполнить подготовьте Уведомление , а также комплект подтверждающих документов:

Значения заполнятся автоматически по данным 1С за 3 месяца до начала применения освобождения.

По каким-либо причинам в базе нет значений за предыдущие периоды (например, проведена свертка базы или ранее учет велся в другой программе) — показатели заполните вручную.

Встаньте курсором на Уведомление , в открывшейся форме проверьте полноту и правильность заполнения показателей.

Во вкладке Выписка из бухгалтерского баланса будет представлена общая сумма выручки за расчетный период с расшифровкой по месяцам.

Если уведомление создаете повторно для продления освобождения НДС, уведомление и выписка из бухгалтерского баланса будут заполнены данными учета за 12 месяцев, с расшифровкой выручки по месяцам.

Несмотря на то, что в форме Уведомления данные о выручке приводятся в приложении Выписка из бухгалтерского баланса , в самом Бухгалтерском балансе данных о выручке нет. Они есть в Отчете о финансовых результатах бухгалтерской отчетности.

Если выручку нужно подтвердить за календарный год или I квартал, то можно создать Бухгалтерскую отчетность — Отчет о финансовых результатах за эти периоды ( Отчеты — Регламентированные отчеты — Создать — Бухгалтерская отчетность ).

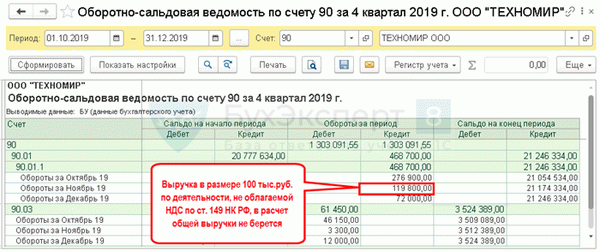

В остальных случаях правильность заполнения показателей проверьте по ОСВ по счету 90 за соответствующий период по месяцам ( Отчеты — Оборотно-сальдовая ведомость по счету ):

Вкладка Группировка :

Вкладка Показатели :

Выручку от реализации в Уведомлении сверьте с:

Выручка в Выписке из бухгалтерского баланса , и стоимость продаж без НДС в Выписке из книги продаж могут различаться, например, на суммы:

- дохода от реализации объектов основных средств, учтенного на счете 91.01;

- ТРУ, переданных безвозмездно;

- прочих сумм, которые подлежат отражению в Книге продаж , но не включаются в расчет выручки для целей ст. 145 НК РФ.

Заполненное уведомление и выписки можно распечатать по кнопке Печать .

Уведомление сдается только в бумажном виде, электронный формат представления не предусмотрен.

Настройки для ЕСХН

Для плательщиков ЕСХН также предусмотрена возможность сформировать Уведомление в программе (раздел Отчеты — Регламентированные отчеты — Уведомления (или Отчеты — Уведомления, сообщения и заявления ) — кнопка Создать — папка НДС ):

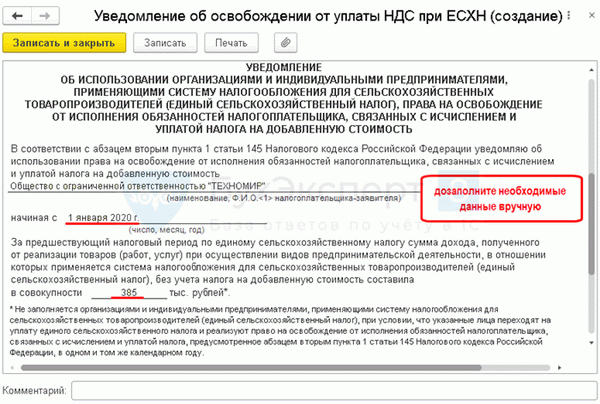

Для указанной категории налогоплательщиков заполняются автоматически только данные из карточки Организации . Остальные значения необходимо внести вручную Уведомление об освобождении от НДС при ЕСХН

Направив Уведомление , можно сразу применять освобождение – ждать разрешение от ИФНС не требуется.

Настройки Учетной политики для НДС

Направив пакет документов налоговикам, выполните в базе обязательные настройки ( Главное — Налоги и отчеты — НДС ).

Также в настройки по налогам можно попасть по ссылке из баннера-подсказки, который доступен после заполнения уведомления:

В настройке Налоги и отчеты — раздел НДС установите:

Освобождение от исполнения обязанностей по начислению и уплате НДС по другим основаниям

НДС и специальные налоговые режимы

Не уплачивать НДС возможно, когда:

- применяется:

- УСН (п. 2 ст. 346.11 НК РФ);

- ПСН (п. 11 ст. 346.43 НК РФ);

- ЕНВД (в части деятельности на ЕНВД) (п. 4 ст. 346.26 НК РФ);

- не ввозит импортные товары в РФ;

- не выделяет НДС в СФ покупателю.