- Другие изменения

- Как оформить

- ⏱ 3 минуты полезного чтения

- Отсутствие фиксированных взносов на ОМС и ОПС

- Сниженные налоговые ставки и бонус за регистрацию как самозанятого

- Бесплатное обучение и консультирование

- Льготные кредиты, гранты и субсидии

- Аренда государственного и муниципального имущества без проведения торгов

- Регистрация товарного знака

- Перспективы

- HeadHunter

- Новости и статьи

- Сервисы для соискателей

- Молодым специалистам

- Налог на профессиональный доход

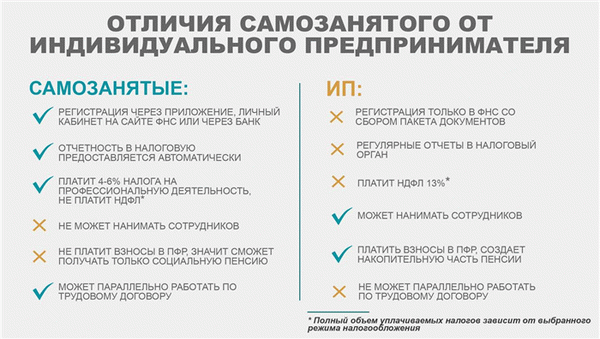

Самозанятые в России – это отдельная категория налогоплательщиков, работающих сами на себя (без привлечения нанятых сотрудников), для которых установлен специальный налог «на профессиональную деятельность».

Закон о самозанятых гражданах № 422-ФЗ был принят 27.11.18 и в 2025 его суть не изменится – на особую форму налога имеют право физические лица, производящие авторские товары, предоставляющие определенные услуги или выполняющие ряд работ, ограниченных законодательством, непосредственно для заказчика.

В РФ налог для самозанятых будет доступен в 2025 году не только тем, кто имеет гражданство России. К данной категории могут быть отнесены также граждане Украины и стран ЕАЭС:

- Беларуси;

- Армении;

- Казахстана;

- Киргизии.

Российская федерация разрешает регистрироваться как самозанятым подросткам с 14-летнего возраста. При этом с 14 до 16 лет работающие на себя подростки должны предоставить официально заверенное разрешение от родителей (опекунов или усыновителей), а после 16 уже доступна самостоятельная регистрация.

Важно! В 2025 году закон о самозанятых не требует обязательной регистрации налогоплательщика как ИП кроме случаев, когда данное требование является обязательным для его рода деятельности. Например, пассажирские переводки, грузоперевозки, медицинские услуги и др.

Оплачивать налог для самозанятых в 2025 году предприниматель должен ежемесячно до 25 числа месяца, следующего за учетным.

Важно! Если очередной взнос не поступит своевременно, на физлицо или ИП будет наложен штраф. За первое нарушение – 20% от суммы, на которую не был сформирован чек, за повторное – в размере 100% суммы дохода, с которого не был уплачен налог.

Другие изменения

Если в 2025 году вы планируете становиться налогоплательщиком по системе НПД, стоит знать, какие нововведения приготовили для самозанятых:

- уже с 29.06.23 самозанятым станет доступна регистрация товарных знаков (ранее это могли делать только организации и ИП);

- с 01.06.23 повышается размер субсидии на развитие бизнеса до 350 000 руб.;

- лицензии для самозанятых таксистов будут доступны без оформления ИП;

- с 01.01.23 вводится дополнительное субсидирование для овощеводов;

- на ярмарках 60% мест должны будут резервировать для участия самозанятых;

- возможность использовать ЭДО (при этом для самозанятых электронная подпись и доступ к платформе будет предоставляться бесплатно).

Как оформить

Важно! Уже с 01.08.22 регистрация самозанятых доступна через главный российский портал «Госуслуги».

Старые способы также остаются актуальными:

- личный кабинет ФНС;

- сервис «Своё Дело»;

- мобильное приложение «Мой налог».

Как пройти регистрацию смотрите в видео:

⏱ 3 минуты полезного чтения

Отсутствие фиксированных взносов на ОМС и ОПС

Самозанятые не платят отдельные взносы на обязательное пенсионное и медицинское страхование.

ОМС уже включено в расчёт налога на профессиональную деятельность. За счёт этого самозанятые получают медобслуживание по обычному полису. Больничные им не оплачиваются. Но можно оформить ДМС.

На пенсию самозанятые вправе копить самостоятельно, добровольно перечисляя взносы в ПФР как физлицо. За год страхового стажа в 2022 году надо заплатить как минимум 34 445 ₽. Можно оформить добровольное страхование через приложение «Мой налог» в разделе «Добровольное пенсионное обеспечение», или в личном кабинете на портале ПФР, или в местном отделении Фонда.

Сниженные налоговые ставки и бонус за регистрацию как самозанятого

Самозанятые платят всего 4% за платежи от физлиц, 6% — от организаций и ИП. Льготные налоговые ставки «заморожены» до конца 2028 года. Все расчёты проводятся автоматически, не надо заполнять декларации. Спецрежим можно совмещать с работой по трудовому договору.

Кроме того, в 2022 году новым самозанятым начисляют налоговый бонус 10 000 ₽. Это не «живые» деньги, которые можно снять со счёта, а сумма, на которую автоматически уменьшается уплачиваемый налог.

Бесплатное обучение и консультирование

В рамках нацпроекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» создан портал «Мой бизнес». На нём аккумулируется информация о мерах господдержки бизнеса, выкладываются полезные вебинары, есть карта центров «Мой бизнес». В каждом регионе можно бесплатно проконсультироваться и пройти обучение, арендовать по льготной цене помещение для переговоров, узнать о расписании тематических мероприятий в своём городе и т.

д.

Ещё один портал, который будет полезен каждому самозанятому, — государственная платформа поддержки предпринимателей. На ней собрано множество бесплатного полезного контента и сервисов, готовых правовых и бизнес-решений, шаблонов документов. Проходите бесплатное обучение, вдохновляйтесь чужим опытом и пробуйте себя в своём деле.

Льготные кредиты, гранты и субсидии

Самозанятые могут получить и финансовую помощь. Они имеют право на льготное кредитование. Уточните в ближайшем центре «Мой бизнес», какие программы действуют в вашем регионе.

В субъектах федерации предоставляются также субсидии и гранты самозанятым на развитие своего дела. Размер и условия зависят от программы. Информация о них публикуется на сайтах муниципалитетов и регионов.

Аренда государственного и муниципального имущества без проведения торгов

Самозанятые наравне с малым и средним бизнесом могут арендовать государственное и муниципальное имущество без торгов. Эта преференция предоставлена совсем недавно, с 11 июня 2022 года. До этого они могли брать такое имущество в аренду только по результатам конкурса или аукциона.

Регистрация товарного знака

C 28 июня 2025 года самозанятые смогут официально регистрировать собственные товарные знаки. Сейчас право на товарные знаки есть только у юрлиц и ИП. Годичный «разрыв» между принятием закона и началом его действия нужен для подготовки инфраструктуры.

Перспективы

Помимо уже имеющихся льгот, законотворцы регулярно предлагают ввести новые преференции для самозанятых.

• Готовится законопроект о предоставлении самозанятым права на имущественный налоговый вычет.

• Может быть увеличен максимальный размер выручки для самозанятых. Сейчас она составляет 2,4 миллиона рублей в год. Зампред правления Сбера Анатолий Попов предложил повысить лимит до 6−10 миллионов рублей.

Он также заявил, что нужно расширить перечень разрешённых самозанятым сфер деятельности и включить в него аренду нежилых помещений и перепродажу товаров.

А ещё — разрешить использование спецрежима иностранцам, проживающим на территории России.

• С 1 января 2025 года упростится уплата налогов — появится единый налоговый счёт с единым расчётным днем. Нововведение коснётся не только самозанятых, но и обычных работников, юрлиц и ИП. Все налоговые платежи можно будет проводить по упрощённой схеме, указывая только сумму платежа и свой ИНН.

Материал был полезен? Поделитесь им с друзьями в соцсетях!

Кнопка репоста — в шапке статьи ⏫

HeadHunter

Новости и статьи

Сервисы для соискателей

Молодым специалистам

- Уведомления в мессенджер

- Switch to English

Сегодня на сайте 1015036 вакансии , 61905801 резюме , 1847434 компании и за неделю 3183518 приглашений

Налог на профессиональный доход

С 1 января 2025 вводится налог на профессиональный доход. Применение такого особого режима налогообложения физлицами будет добровольным, а в отдельных случаях обязательным, (гл. 40 проекта НК-2023).

В период с 1 января по 30 июня 2025 года перейти на НПД можно в добровольном порядке. Плательщиками могут стать физлица, осуществляющие виды деятельности по перечню, а также физлица, осуществляющие ремесленную деятельность (п. 193 ст. 2 закона № 141-З (изменений НК-2022), п. 9 ст. 5 проекта закона, ст. 378 проекта НК-2023).

С 1 июля 2025 года обязанность по применению НПД устанавливается для физлиц, осуществляющих ремесленную деятельность и (или) деятельность по оказанию услуг в сфере агроэкотуризма (ч. 2, 3 ст. 378 проекта НК-2023 (в ред. от 01.07.2023)).

Необходимо отметить, что с 1 января 2025 года физлица будут вправе применять НПД в отношении деятельности по выполнению работ (оказанию услуг) по заказам иных физлиц и иностранных организаций вне места нахождения заказчика, подконтрольной им территории или объекта с использованием сети Интернет для выполнения таких работ, услуг и передачи их результатов. Такая деятельность не будет рассматриваться как предпринимательская (п. 7 ст.

5 проекта НК-2023).

Важно!

Наличие места основной работы не препятствует уплате налога на профессиональный доход.

Таким образом, на вознаграждение, выплачиваемое по договору, заключенному между белорусской организацией и самозанятым лицом, который с 1 января 2025 году будет являться плательщиком налога на профессиональный доход, взносы в бюджет фонда начисляются в общеустановленном порядке и уплачиваются работодателем, как за работающее лицо.

Некоторые из видов деятельности, вошедших в перечень осуществляемых физическими лицами — плательщиками налога на профессиональный доход:

— Деятельность по оказанию услуг в сфере агроэкотуризма.

— Реализация физическими лицами товаров потребителям:

- на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукции цветоводства, декоративных растений, их семян и рассады, животных (за исключением котят и щенков), изготовленных этими физическими лицами хлебобулочных и кондитерских изделий, готовой кулинарной продукции;

- котят и щенков при условии содержания домашнего животного (кошки, собаки).

— Выполнение работ (оказание услуг):

- видеосъемка событий;

- деятельность по копированию, подготовке документов и прочая специализированная офисная деятельность;

- деятельность по письменному и устному переводу;

- оказание услуг по выращиванию сельскохозяйственной продукции, предоставление услуг по дроблению зерна, отжиму сока, выпас скота;

- парикмахерские и косметические услуги, а также услуги по маникюру и педикюру;

- предоставление услуг, оказываемых при помощи автоматов для измерения веса, роста;

- производство одежды (в том числе головных уборов) и обуви.

— Предоставление принадлежащих на праве собственности физическому лицу иным физическим лицам жилых помещений, садовых домиков, дач для краткосрочного проживания.

— Предоставление в аренду имущества (кроме имущества, сдача которого в аренду не допускается или ограничивается законодательными актами).

Уплата НПД заменит уплату:

— подоходного налога с физлиц (за исключением подоходного налога с физлиц в фиксированных суммах);

— сбора за осуществление ремесленной деятельности;

— сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;

— единого налога с ИП и иных физлиц по доходам, полученным физлицом от осуществления деятельности с применением НПД;

— взносы в ФСЗН, поскольку уже включает в себя обязательные страховые взносы для физлиц, которые признаются плательщиками таких взносов (п. 188 ст. 1, абз. 2 ст. 9, п. 1 ст. 380 проекта НК-2023).