- В чём различия в отчетности, составленной в соответствии с МСФО и РСБУ

- Запомните!

- Какая отчётность считается первой отчётностью по МСФО?

- Полезно

- Различия в подходах ведения учета по МСФО и РСБУ

- 1) Приоритет экономического содержания над юридической формой

- 2) Профессиональное суждение или первичный документ

- 3) Временная стоимость денег

- 4) Справедливая стоимость

- 5) Обесценивание долгосрочных активов

- 6) Принцип соответствия доходов и расходов

- Учет инфляции и учет валютных курсов

- Проблемы и недостатки преобразования отчетности по РСБУ в МСФО

- Классификация аренды: сравнительный анализ МСФО и РСБУ

- Первичный документ или профессиональное суждение?

- Временная стоимость денег. Дисконтирование в МСФО

- Справедливая стоимость в МСФО

- Учет обесценения долгосрочных активов в МСФО

Согласно распоряжению Минфина РФ, стандарты МСФО 2020 действуют на территории России наравне с РСБУ. Придерживаться же международных стандартов необходимо компаниям с иностранными инвестициями, организациям, которые сами инвестируют в иностранный бизнес, имеют представительства за рубежом или продают акции на биржах.

В чём различия в отчетности, составленной в соответствии с МСФО и РСБУ

Главная разница между МСФО и РСБУ в принципах оценки активов и обязательств и соотнесении расходов и доходов с отчетным периодом (Таблица 1). Ввиду такого подхода прибыль по МСФО и РСБУ может различаться. Международные стандарты предполагают ведение максимально реалистичного учёта текущей ситуации в компании.

Запомните!

- В МСФО отражается управленческая и бухгалтерская информация для инвесторов и кредиторов;

- В РСБУ отражается информация, необходимая для контроля ведения учета и составления документации надзорными органами.

12 отличий РСБУ и МСФО

Принцип учета или отчетности

Международные стандарты финансовой отчетности (МСФО)

Российские стандарты бухгалтерского учета (РСБУ)

1. Цели сбора и систематизации информации.

Используется инвесторами и кредиторами для принятия инвестиционных решений.

Необходима для предоставления информации контролирующим и налоговым органам.

Операции отражаются в первую очередь с экономической стороны. Определяющим является профессиональное суждение бухгалтера.

Преобладает документальное оформление операций над их экономической оценкой.

Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта).

Отчетность можно составлять только в рублях.

4. Финансовые инструменты.

В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

- капитал;

- активы;

- обязательства.

Конвертируемые инструменты разделены на обязательства и капитал.

Компонент «обязательства» подлежит учету по справедливой стоимости. «Капитал» учитывается как остаточная стоимость без возможности переоценки.

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и обязательством (облигации).

5. Отчетный период.

Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы.

Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря).

6. Учет доходов и расходов.

Операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе.

Принцип соответствия доходов и расходов упоминается в ПБУ, но не всегда используется на практике.

7. Консолидация отчетности.

Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе.

Каждая организация составляет свой баланс.

Понятие консолидации отчетности в РСБУ размыто.

8. Определение налоговой базы.

Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании.

Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.).

9. Определение процентного дохода.

Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен перерасчет.

Ставка процента устанавливается по договору. Отсутствует понятие эффективной процентной ставки.

10. Многокомпонентные соглашения.

Широко применяется принцип многокомпонентности.

Нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки.

11. Справедливая стоимость активов.

Часто применяется при оценке стоимости активов. Балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования.

Основные средства в процессе работы оценивают по исторической стоимости. Балансовая стоимость основных средств и другого имущества в текущей экономической ситуации нередко завышается.

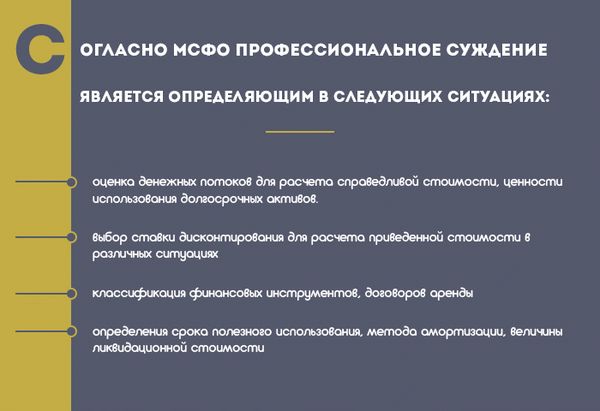

12. Классификация аренды.

Классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом.

Классифицируют не как взаимоотношение сторон сделки, а как форму договора.

Обратите внимание на три основные отчётные формы:

1) отчет о финансовых результатах;

2) отчет о движении денежных средств;

В МСФО они прочно взаимосвязаны и составляются последовательно с 1 по 3. Бухгалтерский баланс составляется только на основании данных из первых двух отчётов. Такой подход позволяет получить наиболее полную информацию о финансовом состоянии компании.

В РСБУ отчеты готовятся практически независимо друг от друга. А баланс, как правило, составляется в первую очередь.

Какая отчётность считается первой отчётностью по МСФО?

Первая финансовая отчетность по международным стандартам для организации — это первая годовая отчетность, в которой принимаются стандарты МСФО путем прямо выраженного и безоговорочного заявления организации о соответствии требованиям МСФО, сделанного в этой финансовой отчетности.

Отчётность можно считать первой, выполненной по МСФО, если соблюдено 5 условий.

- За последний предшествующий период компания представляла финансовую отчетность в соответствии с национальными требованиями, но они во всех отношениях не соответствовали МСФО.

- Компания представляла финансовую отчетность за последний предшествующий период в соответствии со стандартами МСФО, однако не включила прямо выраженное и безоговорочное заявления о ее соответствии международным стандартам (либо это было заявление о соответствии лишь некоторым МСФО).

- Компания готовила отчетность в соответствии с МСФО только для внутреннего пользования и не представляла ее внешним пользователям.

- Отчетность в соответствии с МСФО готовилась для целей консолидации, без подготовки полного комплекта финансовой отчетности, соответствующего МСФО (IAS) 1 «Представление финансовой отчетности».

- Компания не представляла финансовую отчетность за предшествующие периоды.

Ряд действий необходимо произвести и в отношении статей начального баланса:

- признать все активы и обязательства, признание которых требуется МСФО;

- не признавать статьи баланса как активы или обязательства, если МСФО этого не допускают;

- переклассифицировать статьи, которые были признаны в соответствии с применявшимися прежде национальными правилами учета как обязательства, активы или компоненты капитала, относящиеся к одному типу. Но которые в соответствии с МСФО относятся к другому типу активов, обязательств или компонентов капитала;

- применить МСФО для оценки всех признанных активов и обязательств.

Обратите внимание, что применять необходимо самую последнюю версию МСФО 2020. Компания может применить новый международный стандарт, который ещё не стал обязательным, но лишь в том случае, если допустимо его досрочное применение.

Полезно

Получить знания по МСФО и научиться понимать различия в отчетности, составленной в соответствии с МСФО и РСБУ, можно на курсе Учебного центра «Финконт»:

Различия в подходах ведения учета по МСФО и РСБУ

1) Приоритет экономического содержания над юридической формой

Данного правила в МСФО придерживаются безукоризненно. Оно обозначает, что в учете следует отражать именно экономический смысл операции, а юридическое ее подтверждение является второстепенным. В то же самое время в российском учете все с точностью до наоборот, что может привести, например, к частичному отображению активов предприятия и, как результат, к неверно оцененным рискам и выгодам.

А отражение операций согласно подходу «Приоритет экономического содержания над юридической формой» позволяет объективно оценить положение дел для принятия правильных и эффективных инвестиционных решений.

2) Профессиональное суждение или первичный документ

Как уже было сказано, в РСБУ для отражения операции толчком был и есть первичный документ. Профессиональное суждение специалиста здесь отодвигается на второй план. В МСФО все, опять-таки, наоборот: мнение бухгалтера часто становится решающим при формировании записей в учете.

Например, выбор ставки дисконтирования или выбор срока или метода амортизации. Наиболее часто профессиональное суждение специалиста применяется в случаях, не предусмотренных в ПБУ России. Рассмотрим, как пример, одно из различий – амортизацию основных средств.

По МСФО срок амортизации может быть установлен согласно профессиональному суждению, он равен предполагаемому сроку, который должен отслужить тот или иной актив. В РСБУ для этих целей существуют специальные нормативы.

Методы начисления амортизации по рассматриваемым нами стандартам тоже отличаются.

В РСБУ их четыре:

- линейный;

- уменьшающегося остатка;

- списания стоимости до времени полезного использования и соизмеримо выполненным задачам.

В МСФО – одним меньше:

- начисления равномерными суммами;

- уменьшаемого остатка;

- метод суммы изделий.

3) Временная стоимость денег

Предложенные стандарты также существенно отличаются в оценке стоимости активов. В МСФО применяется дисконтирование стоимости. Это позволяет вести учет в направлении упомянутой выше цели – формирование отчетности для инвесторов и кредиторов.

А дисконтирование проводит перерасчет сумм с учетом временной стоимости денег. Дисконтирование в РБУ используется только касательно долговых ценных бумаг или займов организации. Но эти операции нигде не фиксируются.

В МСФО может использоваться дисконтирование при отсроченной во времени оплате за ОС, НМА или запасы. Подобные доходы/расходы рассчитываются по дисконтированной стоимости отложенной оплаты, а согласно РСБУ – по номинальной величине платежей. Результатом может стать разрыв в стоимости активов между РСБУ и МСФО, хотя, в сущности, на взгляд фискальных органов отчетность будет составлена верно.

4) Справедливая стоимость

Справедливая стоимость – еще один параметр, значимый для инвесторов. Он оценивает стоимость активов и обязательств на данный момент, как в отдельности, так и по всему предприятию. В МСФО есть стандарт, предоставляющий некую инструкцию для расчета справедливой стоимости.

В же РСБУ встречается понятие реальной стоимости, но как такового единого цельного определения нигде не дается. И в реальности применяется лишь историческая стоимость.

5) Обесценивание долгосрочных активов

Принципы МСФО регулируют обесценивание активов. МСФО говорит, что экономический «выхлоп» от актива всегда больше его балансовой стоимости. Иначе его приобретение просто нецелесообразно.

Что касается РПБУ, то в них есть рекомендация, что НМА могут проверяться на обесценивание. Но это правило не является обязательным. А вот для ОС никакого правила не существует вовсе, и это, в результате, приводит к тому, что их балансовая стоимость становится очень завышенной.

6) Принцип соответствия доходов и расходов

Данный принцип задекларирован и в МСФО, и в РСБУ, но сложившаяся исторически процедура отображения операций в российском учете иногда способствует нарушению этого принципа. В МСФО согласованность статей доходов расходам выше, чем в РСБУ.

Учет инфляции и учет валютных курсов

В МСФО для стран с гиперинфляцией прописано, что отчетность организации предоставляется с учетом стоимости валюты на валютном рынке. Для возможности сравнить и проанализировать изменения, отчетность предыдущих периодов индексируется для приведения к нынешнему курсу. РПБУ, в свою очередь, не регулирует изменение на уровень инфляции результирующих отчетных данных.

По этой причине часто отчетность по РСБУ и МСФО не сопоставима.

Также существуют различия между МСФО и РСБУ касательно валютных курсов. ПБУ декларирует перевод валютных операций по официальному курсу. В МСФО же нет указаний на этот счет. То есть, можно вести расчет, опираясь на средний курс.

В отличие от РСБУ, МСФО также позволяет включать в балансовую стоимость ОС или НМА разницы курсов валют при сильных скачках или ее падении. ПБУ упоминает порядок учета возникших курсовых разниц в части уставного капитала. Они воспринимаются в учете как «Добавочный капитал».

МСФО также рассматривает отчетность дочерних иностранных предприятий, что не предусмотрено РПБУ. При формировании консолидированной отчетности, все активы и задолженности перерассчитываются по нынешнему курсу, а статьи доходов и расходов – отталкиваются от курса на дату итерации. Курсовые разницы, которые получают в итоге относят на капитал организации.

Проблемы и недостатки преобразования отчетности по РСБУ в МСФО

Что касается отчетности, то стоит сосредоточиться на одном существенном моменте, соответствие МСФО происходит тогда, когда есть соответствие всем стандартам и каждому в отдельности. И ежели есть хоть какие-то ключевые отклонения от стандартов, то отчетность нельзя характеризовать как соответствующую МСФО. Однако также бывают ситуации, когда международные стандарты создают противоречие сути отражаемой операции.

В таком случае отклонение допускается, но такое решение должно быть обдуманным, а причины – весомые.

Ниже на схеме показана регламентированная отчетность по российскому законодательству и по МСФО. Основные принципиальные отличия в отображенных результатах мы рассмотрели выше.

Рисунок 1 – Регламентированная отчетность по РСБУ и МСФО

Исходя из указанных выше несоответствий, можем подытожить: приведение данных бухгалтерского учета к стандартам МСФО имеет определенные проблемы и сложности. На сегодняшний день существуют такие методы этого приведения:

- параллельный учет;

- трансляция проводок;

- трансформация отчетности.

Основной изъян методик трансляции и трансформации – это недостоверность, она может достигать отметки в 50%. Суть этих методов такова, что при трансляции проводок происходит копирование проводок РСБУ по некоторым нормам, настроенным согласно МСФО.

Трансформация отчетности преобразовывает итоговую отчетность по тем же стандартам. В данной ситуации отчетность по МСФО получают в конце закрываемого периода (после совершения той же трансляции или трансформации). Следует добавить, что часто эти методы требуют внесение ряда ручных корректировок.

Параллельный учет закрывает дыры двух предыдущих методов. Однако для ведения такого учета необходимо специальное ПО, которое будет автоматически отражать операции по двум стандартам одновременно согласно раздельным правилам и настройкам. Разумеется, различия в стандартах вносят сложности и в этот способ, однако, его плюс в том, что правила ведения учета по МСФО не являются вторичными от РСБУ, и поэтому результат будет наиболее достоверен.

Разумеется, речь идет об автоматизированных системах. Для каждого из методов преобразования в автоматизированной системе должен быть создан механизм. И разработчики, и пользователи могут столкнуться с некоторыми сложностями, о которых поговорим далее.

Рассмотрим более подробно методы ведения учета, и какие сложности, преимущества и изъяны они содержат.

Параллельный учет наиболее сложен при реализации и требует предельно тесной деятельности разработчиков системы со специалистом-консультантом по МСФО. В этой ситуации предполагается, что учет по обоим стандартам ведется одновременно, а, учитывая различия в подходах, каждую операцию следует отображать с обеих сторон, придерживаясь принципов каждой из них. Если происходит подобного рода ситуация, то учет возможно вести в одной либо в нескольких системах.

| Достоинства | Недостатки |

| Независимость от регистров РСБУ | Дублирование российского учета |

| Возможность работать с большими объемами данных | Высокие трудозатраты |

| Возможность видеть все проводки | Необходимость внедрения ИС |

| Разработка регламента документооборота |

Таблица 1 – Сравнительная таблица достоинств и недостатков метода параллельного учета

Трансляция проводок копирует и преобразовывает проводки РСБУ согласно нормам МСФО. Правила трансляции могут быть жестко «вшиты» в систему, но это не очень удобно, ведь нет возможности внести изменения со стороны пользователя. Более гибкий способ – разработка универсального механизма для возможности настройки правил трансляции пользователем.

В этом случае доскональное знание МСФО со стороны разработки не требуется, эта нагрузка ложится на пользователя. Отчетность строится уже на базе оттранслированных проводок. Такой способ хорошо реализован в системе «1С:Комплексная автоматизация».

В этой системе некоторые участки учета ведутся параллельно, например, учет ОС и НМА, кредитов и займов и т. д.

| Достоинства | Недостатки |

| Делегирование функций бухгалтерам | Дорогостоящее и долгое внедрение |

| Минимальные трудозатраты и риск ошибок | Необходимость внедрения ИС |

| Возможность работать с большими объемами данных | Необходимость обучения и внутренних ПБУ |

| Возможность видеть все проводки |

Таблица 2 – Сравнительная таблица достоинств и недостатков метода трансляции проводок

Трансформация отчетности преобразовывает итоговые отчетные таблицы под нормы МСФО. В данном случае требуются ручные корректировки в международном учете, ведь, как мы знаем, ряд операций отображаются по МСФО и РСБУ в корне по-разному, и не всегда трансформация может корректно закрыть эти различия.

| Достоинства | Недостатки |

| Быстрота внедрения | Необходимость ожидания закрытия регистров |

| Возможность работы в Excel | Невозможность «провалиться» до проводки |

| Простота обучения | Возможность сбоев и ошибок |

| Экономическая выгода | Невозможность работать с большими объемами данных |

Таблица 3 – Сравнительная таблица достоинств и недостатков метода трансформации отчетности

Таким образом, есть принципиальные различия ведения учета по РСБУ и МСФО, которые заключаются в следующем:

- ПБУ осуществляет перевод валютных операций по официальному курсу, в МСФО – по среднему;

- в МСФО есть возможность включения балансовой стоимости ОС, ПБУ только упоминает порядок учета возникших курсовых разниц в части уставного капитала;

- в МСФО первым отображается экономический смысл операций, а вторым – юридическое подтверждение, по российским стандартам все с точностью до наоборот;

- мнение бухгалтера в МСФО является приоритетным при формировании записей в учете, в РСБУ решающим является первичный документ;

- использование дисконтированной стоимости платежей для МСФО и номинальной для РСБУ;

- МСФО предусматривает наличие инструкции для расчета справедливой стоимости, в РСБУ данная инструкция отсутствует;

- наличие строгих правил регулирования обесценивания активов в МСФО и их отсутствие в РСБУ;

- высокая согласованность доходов расходам в МСФО по сравнению с РСБУ.

Различия в принципах составления финансовой отчетности по РСБУ и МСФО обусловлены различными целями использования, содержащейся в них информации, и, как следствие, развитием стандартов в принципиально разных направлениях. Цели составления российской финансовой отчетности лежат прежде всего в плоскости исчисления налогов. Данная отчетность предоставляется в налоговые и государственные фискальные органы и основана на первичных документах, оформленных согласно действующему законодательству.

Напротив, отчетность, составленная по стандартам МСФО, служит для получения объективной картины финансового состояния предприятия и используются в первую очередь инвесторами, финансовыми институтами и управленцами. Ключевое для системы МСФО – это экономический смысл операции, а не наличие первичного документа.

Классификация аренды: сравнительный анализ МСФО и РСБУ

В МСФО 16 классификация аренды сохранилась только для арендодателей. Они ведут учет на основе распределения рисков и вознаграждений от владения активом, которые распределяются между арендодателем и арендатором. Если аренда переносит на арендатора все риски и выгоды, которые связаны с переданным активом, она называется финансовой.

Согласно РСБУ классификация аренды происходит на основе формы договора, а не на взаимоотношениях сторон. Форма и содержание договора лизинга являются определяющими при отражении объекта сделки на балансе арендатора или арендодателя. И вследствие этого большинство договоров аренды, которые учитываются как операционная аренда по РСБУ, на самом деле должны классифицироваться как финансовая аренда по МСФО и отражаться в учете соответствующим образом.

В случае, когда при отражении финансовой аренды используют юридическую форму, пользователи отчетности не могут правильно оценить финансовые риски и выгоды.

Когда же ситуации будут отражать в отчетности приоритетное экономическое содержание согласно международным стандартам, эта информация будет полной и даст возможность принимать рациональные и хорошо обдуманные инвестиционные решения. Более того, исчезнет возможность манипулирования финансовыми показателями с помощью контрактов, которые имеют необходимую для данных целей юридическую форму.

Первичный документ или профессиональное суждение?

Первичный документ — главное основание для записи в бухгалтерском учете предприятия согласно РСБУ. Он имеет большую ценность, нежели суждение бухгалтера. Именно поэтому юридическая форма доминирует над экономической сущностью.

Применение профессионального суждения согласно международным стандартам в российской практике относится к тем стандартам учета, которые не нашли своего отражения в РСБУ. Именно поэтому российское законодательство не доверяет бухгалтерам во время составления финансовой отчетности право применять свое профессиональное суждение.

Мало того большинство бухгалтеров России не спешат пользоваться своим профессиональным мнением и брать на себя эти обязательства. Они не применяют в бухгалтерском учете даже те возможности профессионального суждения, которые указаны в РСБУ.

В российском бухучете при определении срока амортизации бухгалтера применяют амортизационные группы. Эта методика выгодна только для налогового учета. Однако в ПБУ «Учет основных средств» срок начисления амортизации должен основываться на оценке ожидаемого срока использования объекта основных средств.

При этом надо обязательно учесть производительность и физический износ объекта.

Временная стоимость денег. Дисконтирование в МСФО

В отчетности, составленной согласно МСФО, обязательно считают дисконтирование. Именно оно удовлетворяет потребности инвесторов в качественной финансово-отчетной информации. Инвестиционные решения основываются на принципах временной стоимости денег.

Дисконтирование в МСФО используют во время оценки стоимости объектов основных средств, нематериальных активов, финансовых инструментов и др.

Если взять российский бухучет, бухгалтера прибегают к дисконтированию только во время пользования ПБУ «Учет финансовых вложений». Оно применяется к долговым ценным бумагам и займам, которые предоставляются организациям. Но подобные записи не делают в бухгалтерском учете.

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов. Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом. Информация, предоставленная в таком формате, дает возможность сделать объективные выводы и принять взвешенные инвестиционные решения.

В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — стандарт МСФО (IFRS) 13 «Справедливая стоимость».

В российской практике для оценки справедливой стоимости используют СГС «Концептуальные основы» (пункты 54–60). По этому стандарту справедливую стоимость актива рассчитывают по текущим ценам рынка либо ориентируясь на недавние сделки со схожими активами.

Учет обесценения долгосрочных активов в МСФО

В МСФО 36 «Обесценение активов» находятся требования по проведению тестового контроля долгосрочных активов на факт обесценения. В этом стандарте изложена аксиома, главный смысл которой заключен в следующем: стоимость активов балансовая должна быть меньше возможных экономических вознаграждений от продажи или другого использования данных активов. РСБУ очень долго не предусматривали проверку на обесценение активов.

Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. В ПБУ 14/2007 написано, что

РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. С 13 декабря 2019 года в России вступил в силу СГС «Обесценивание активов», последние технические поправки в который внесены 2 марта 2020 г.