- Бонус малус – как рассчитать?

- Таблица бонус малус ОСАГО

- Хранение данных

- Что нового?

- Как рассчитывается цена полиса ОСАГО?

- Зачем ввели коэффициент «бонус-малус»?

- Как рассчитывается КБМ, если в страховку включено несколько человек?

- Как быть, если КБМ рассчитан неверно?

- Для расчёта КБМ пользуются таблицей:

- Вопросы и ответы про КБМ

- Как проверить текущее значение КБМ на сайте РСА?

- Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

- Порядок определения КБМ

- Полис с ограниченным перечнем водителей

- Если предыдущий договор был досрочно расторгнут

- Если произошло ДТП

Кбм (коэффициент бонус малус) – система скидок за управление автомобилем без аварий, а также надбавок при совершении аварий. Он участвует в формуле расчета цены страхового полиса ОСАГО.

Бонус малус – как рассчитать?

Во время первого страхования Вам присваивают класс 1. Если в течение года вы не инициировали ДТП, в следующем году цена полиса будет на 5% меньше (Кбм 0,95). Таким образом езда без аварий длительностью десять лет сможет снизить ваши выплаты на страхование в два раза при Кбм 0,5.

Наоборот, в сторону увеличения происходит, когда в течение промежутка времени страхования происходят случаи по вине застрахованного. Кбм в такой ситуации растет с количеством страховых случаев.

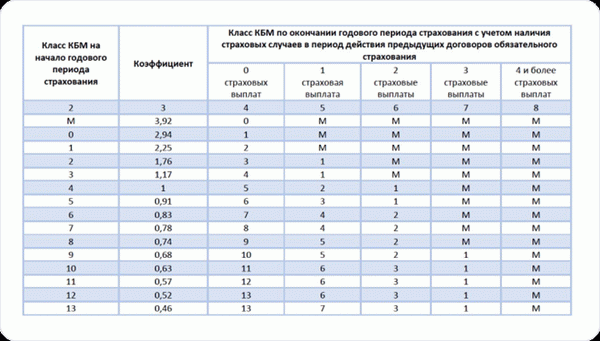

Таблица бонус малус ОСАГО

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 3,92 | 0 | М | М | М | М |

| 0 | 2,94 | 1 | М | М | М | М |

| 1 | 2,25 | 2 | М | М | М | М |

| 2 | 1,76 | 3 | 1 | М | М | М |

| 3 | 1,17 | 4 | 1 | М | М | М |

| 4 | 1 | 5 | 2 | 1 | М | М |

| 5 | 0,91 | 6 | 3 | 1 | М | М |

| 6 | 0,83 | 7 | 4 | 2 | М | М |

| 7 | 0,78 | 8 | 4 | 2 | М | М |

| 8 | 0,74 | 9 | 5 | 2 | М | М |

| 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Хранение данных

1 августа 2015 года создано бюро страховых историй с целью сохранения истории страховки каждого водителя. Это позволит пресечь действия аферистов. Бывают случаи, когда нечестные владельцы страхуют авто одновременно в разных компаниях, и в случае ДТП заявляют убыток несколько раз.

Информация в бюро открыта как для владельца авто, так и для компаний, которые страхуют. Посмотреть ваш Кбм на текущий год вы можете на базе РСА (официальный сайт Российского союза авто страховщиков). Вам стоит только внести информацию, заполнив поля:

- Фамилия, имя, отчество;

- Дата рождения;

- Данные удостоверения водителя;

- Марка, модель и год изготовления авто.

Бывают случаи, когда вы не находите информацию о своей страховке в системе, или полис ОСАГО оформлен без учета бонуса малуса. В таком случае вам необходимо написать жалобу в РСА. Вы можете это сделать в письменном виде или онлайн на сайте, заполнив:

- бланк обращения в РСА;

- бланк обращения по Кбм.

Что нового?

В марте 2016 г. Навстречу просьбам водителей и страховщиков по причине некорректного начисления коэффициентов Кбм во время заключения договора ОСАГО, РСА усовершенствовал механизм. В результате чего владелец авто сохраняет набранные бонусы (когда переходит в иную фирму, в случае банкротства компании или произошло прерывание страхования) и гарантированно наживает надбавки по результатам прошедшего года за каждое ДТП по своей вине.

Бонус малус — довольно справедливый механизм поощрения добросовестных водителей, а также наказания небрежных. Он периодически усовершенствуется в соответствии с рекомендациями как автомобилистов, так и страховых компаний.

Как рассчитывается цена полиса ОСАГО?

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

Зачем ввели коэффициент «бонус-малус»?

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии.

При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно.

Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО.

Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

1 Указание Банка России от 4 декабря 2018 г. № 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

Для расчёта КБМ пользуются таблицей:

Согласно изменениям, действующим с 1 апреля 2019 г., КБМ устанавливается на 1 год и пересчитывается 01 апреля ежегодно. Его значение фиксированное в течение срока и применяется ко всем заключенным договорам обязательного страхования в «периоде КБМ» с 1 апреля по 31 марта следующего года. С 1 апреля 2022 г.

ЦБ были пересмотрены значения классов КБМ.

Порядок расчета коэффициента зависит от количества водителей, указанных в договоре страхования, и устанавливается по самому «аварийному» водителю. Таковым считается тот, кому присвоен худший класс страхования. При неограниченном числе лиц, допускаемых к управлению автомобилем, коэффициент будет определен классом владельца.

Проверить свой КБМ можно онлайн на сайте РСА. В ответ на запрос вы получите таблицу с данными о последней страховке, информацию о количестве страховых случаев и новый КБМ.

Применение коэффициента бонус-малус стимулирует водителей быть внимательными, соблюдать правила дорожного движения. Некоторые страховые компании используют практику поощрения клиентов, применяя заработанную скидку за безаварийную езду по ОСАГО при определении тарифа по Каско. Таким образом, водитель получает двойное вознаграждение и еще большую материальную заинтересованность.

Вопросы и ответы про КБМ

Как проверить текущее значение КБМ на сайте РСА?

Проверить текущее значение КБМ самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА) можно на сайте: перейти на сайт РСА.

Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС ОСАГО) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования». В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

Полис с ограниченным перечнем водителей

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ.

При отсутствии сведений о страховой истории водителю присваивается третий класс КБМ.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ 1,17, соответствующий третьему классу КБМ.

Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1,17.

Если предыдущий договор был досрочно расторгнут

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

Если произошло ДТП

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.