- 2. Как образуются курсовые разницы

- 3. Бухгалтерские проводки по курсовым разницам

- 4. Курсовая разница при покупке валюты

- Составим бухгалтерские проводки

- Оплата оставшейся части поставщику

- 10. Как учитывать курсовые разницы

- Автоматизация в 1С

- Разъяснение Минфина

- Настройка налога на прибыль в 1С

- Было до релиза 3.0.122

- Реализация в 1С

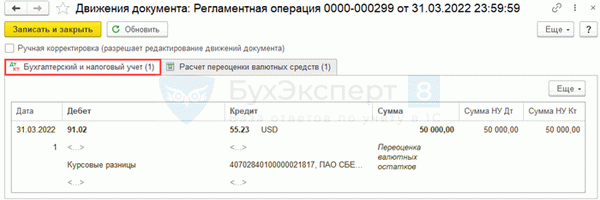

- Переоценка валютных средств за март

- См. также:

- Учет курсовых разниц до релиза 3.0.122

- Перечисление аванса за товар

- Проводки

- Учет полученного товара

- Переоценка валютных средств на 28.02.2022

- Частичная оплата товара

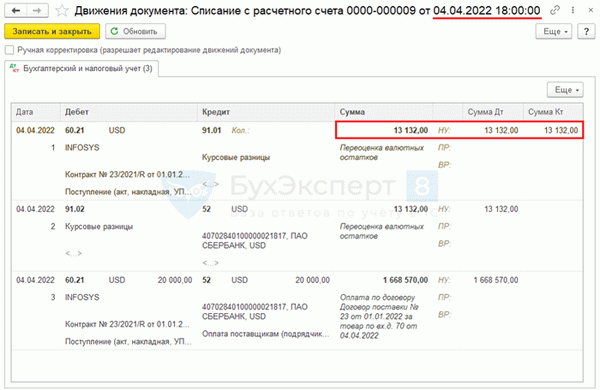

- Окончательная оплата 04.04.2022

- Обсуждение (5)

- Настраиваем учет курсовых разниц в 1С 8.3

В бухгалтерском учете все хозяйственные операции, независимо от того в какой валюте по факту они производились, в рублях или иностранной, отражаются исключительно в рублях.

Учет валютных операций осуществляется в порядке, предусмотренном ПБУ 3/2006, утвержденным приказом Минфина от 27.11.2006 № 154н, и в соответствии с принципами, установленными федеральным законодательством.

Чтобы пересчитать валютные суммы в рубли, используется официальный курс ЦБ на определенную дату. И эта дата будет различаться в зависимости от ситуации (ПБУ 3/2006):

- На дату осуществления хозяйственной операции: отражается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, стоимость запасов, при движении денежных средств.

- На отчетную дату: оценивается наличная и безналичная валюта на счетах и в кассе, кредиторская задолженность.

- На дату платежа: для признания валютных доходов, получения предоплаты, выплаты аванса.

- Дата утверждения авансового отчета: для командировочных расходов.

2. Как образуются курсовые разницы

Как же образуются курсовые разницы? Дело в том, что на разные даты валютный курс изменяется. Например, компания закупила импортные материалы, оприходовала их по курсу, действующему на дату принятия к учету, а с поставщиком расплатилась уже на другую дату, с другим валютным курсом.

Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты, называется курсовой.

Обратите внимание, что до 2015 года в НК существовало понятие «суммовая разница». Они возникают, если сама задолженность выражена в иностранной валюте или у.е., а оплата производится в рублях. Но с 2015 года это понятие исключено и такие разницы тоже считаются курсовыми.

3. Бухгалтерские проводки по курсовым разницам

Теперь, когда основные правила оценки активов и обязательств в валюте вам известны, приступим к правилам бухгалтерского учета, а затем подробно разберем несколько примеров.

Бухгалтерские проводки по курсовым разницам зависят от того, где эти разницы возникают. Могут быть задействованы счета 50, 52, 55, 57, 60, 62, 66, 67, 76. Но в любом случае в проводках будет участвовать счет 91:

- — 91-2 «Прочие расходы», если имеет место отрицательная курсовая разница;

- — 91-1 «Прочие расходы», если имеет место положительная курсовая разница.

Дебет 52, 55, 50, 57, 60, 62, 66, 67, 76 – Кредит 91-1 – положительная курсовая разница;

Дебет 91-2 – Кредит 52, 55, 50, 57, 60, 62, 66, 67, 76 – отрицательная курсовая разница.

Разница по итогам отчетного периода относится к финансовому результату компании, за исключением той разницы, которая рассчитывается по учредительным вкладам.

В последнем случае разница в рублях возникает при временном промежутке между принятием решения учредителями о внесении взноса в валюте и самим моментом уплаты взноса учредителем. Такие курсовые разницы не влияют на финрезультат компании, а изменяют величину добавочного капитала.

4. Курсовая разница при покупке валюты

Давайте начнем изучение курсовых разниц с операций по покупке и продаже валюты, а затем перейдем к более сложным примерам. Возникает ли курсовая разница при покупке валюты? Давайте проверим.

ООО «Белочка» для закупки бразильских орехов у иностранного поставщика 13 сентября направила в банк поручение на покупку 10 000 долл. США. В этот же день банк списал с рублевого расчетного счета организации 670 000 руб. на покупку валюты.

Валюта была куплена 14 сентября по курсу 66,52 руб./долл. (условно). Излишне списанная сумма возвращена на рублевый счет в тот же день.

Комиссия за покупку валюты составила 0,3% от суммы поручения на покупку валюты. Банк списал эту сумму с рублевого счета организации в день покупки иностранной валюты.

Курс ЦБ РФ на 14 сентября составлял 64,81 руб./долл. (условно).

Составим бухгалтерские проводки

13 сентября:

Дебет 57 субсчет «Покупка валюты за рубли» — Кредит 51 – на сумму 670 000 руб. – зарезервированы денежные средства для приобретения валюты

Вместо счета 57 может использоваться счет 76 субсчет «Расчеты с банком по операциям по покупке иностранной валюты».

14 сентября:

Дебет 52 – Кредит 57 (76) – на сумму 648 100 руб. (10 000 долл.* 64,81 руб./долл.) – зачислена на счет приобретенная валюта (оцениваем по курсу ЦБ)

Дебет 51 – Кредит 57 (76) – на сумму 4800 руб. (670 000 руб. – 10 000 долл. * 66,52 руб./долл.) – возвращен неизрасходованный остаток рублей, списанных для покупки валюты

Дебет 91-2 – Кредит 57 (76) – на сумму 17 100 руб. (10 000 долл. * (66,52 – 64,81)) – отражен расход от покупки валюты по курсу большему, чем курс ЦБ

Дебет 91-2 – Кредит 51 – на сумму 1995,60 руб. (10 000 долл. * 0,3% * 66,52 руб./долл.) – списана комиссия банка за покупку валюты.

Как видно из примера, у нас есть некая разница – 17100 руб. Но она курсовой не является, т.к. не связана с изменением валютного курса на разные даты.

Курсовая разница при покупке валюты не возникает! Валютный курс в примере у нас на одну дату, просто курсы разные – официальный ЦБ и курс банка. В итоге получаемая разница – это финансовый результат в результате отклонения курса банка от курса ЦБ.

Отрицательная разница в виде отклонения курса покупки от курса ЦБ и комиссия банка за покупку валюты – это прочие расходы в бухгалтерском учете и внереализационные в налоговом учете. На УСН с объектом «доходы-расходы» их можно тоже учесть.

Оплата оставшейся части поставщику

Оставшаяся часть оплаты в нашем примере будет перечислена в ноябре. Наступает конец октября, и значит нужно производить переоценку:

- — остатка по валютному счету – 3000 долл. (последний раз эта сумма оценивалась на 30 сентября)

- — кредиторской задолженности поставщику – 3000 долл. (последний раз эта сумма оценивалась на 28 октября)

Пусть курс ЦБ на 31 октября составит 66,32 руб./долл. У нас получится 2 бухгалтерские проводки по курсовым разницам:

Дебет 52 – Кредит 91-1 – на сумму 600 руб. (3000 долл. * (66,32 – 66,12 руб./долл.) – положительная курсовая разница в результате роста курса валюты, а, следовательно, и остатка по валютному счету в рублях

Дебет 60 – Кредит 91-1 – на сумму 240 руб. (3000 долл. * (66,40 – 66,32 руб./долл.) – положительная курсовая разница в результате снижения курса валюты и уменьшения задолженности поставщику в рублевой оценке.

16 ноября ООО «Белочка» перечисляет остаток поставщику. Курс ЦБ на эту дату 66,80 руб./долл.

Дебет 60 – Кредит 52 – на сумму 200 400 руб. (3000 долл. * 66,80 руб./долл.) – погашена задолженность поставщику

Дебет 91-2 – Кредит 60 – на сумму 1440 руб. (3000 долл. * (66,80 – 66,32 руб./долл.) – отрицательная курсовая разница.

Кстати, вопросы таможенного оформления товаров и учета импорта мы изучали в этой статье.

10. Как учитывать курсовые разницы

Итак, давайте подытожим. Курсовые разницы в бухгалтерском учете отражаются в составе:

- — прочих доходов – положительные курсовые разницы

- — прочих расходов – отрицательные курсовые разницы

В налоговом учете учитывать курсовые разницы нужно в следующем порядке (п.11 ст.250, пп.5 п.1 ст.265 НК):

- — положительные курсовые разницы – внереализационные доходы;

- — отрицательные курсовые разницы – внереализационные расходы.

Какие проблемные вопросы встретились вам при расчете курсовых разниц? Задавайте их в комментариях и мы вместе найдем на них ответ!

Автоматизация в 1С

Реализация порядка учета курсовых разниц в 1С в релизах:

- 3.0.110 – механизм учета курсовых разниц (КР);

- 3.0.112 – признание разниц по депозитам и займам;

- 3.0.115 – доработка Справки-расчета переоценки КР;

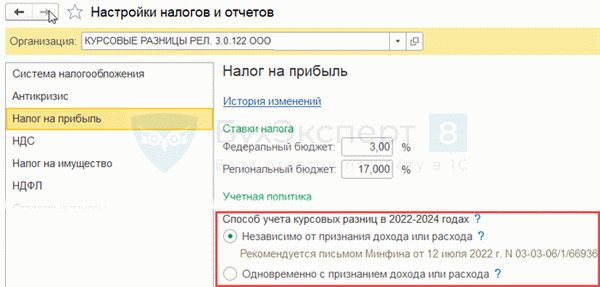

- 3.0.122 – вариант учета КР по письму Минфина 12.07.2022 N 03-03-06/1/66936.

Разъяснение Минфина

- На последнее число месяца по требованиям (обязательствам) в валюте всегда определяется курсовая разница НУ;

- Отрицательная КР на конец месяца учитывается во внереализационных расходах;

- Положительная КР на конец месяца не учитывается во внереализационных доходах до прекращения обязательств (требований). Подобные суммы положительной КР суммируются;

- Накопленная КР учитывается во внереализационных доходах на дату прекращения (исполнения) требований (обязательств)(Письмо Минфина от 12.07.2022 N 03-03-06/1/66936).

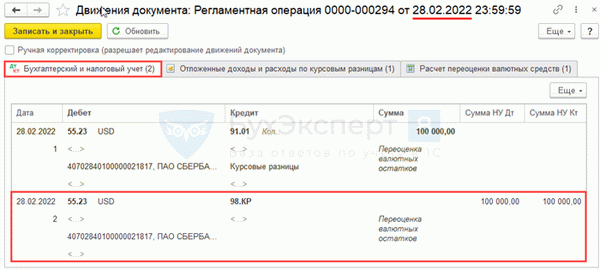

18.02.2022 Организация открыла депозит на сумму $ 10 000 (условный курс — 50 руб./USD).

28.02.2022 переоценка требования (условный курс — 60 руб./USD).

31.03.2022 переоценка требования (условный курс — 55 руб./USD).

Настройка налога на прибыль в 1С

Главное – Налоги и отчеты

Налог на прибыль (релиз 3.0.122)

Было до релиза 3.0.122

- Переоценка требований и обязательств в НУ проводится только на дату погашения требований (обязательств);

- Формируется временная разница стоимости требований (обязательств) на счетах расчетов;

- При признании отрицательных КР, частично признается отложенная положительная КР в сумме внереализационных расходов (расходы по отрицательным разницам в меньшей сумме).

Реализация в 1С

Операции – Закрытие месяца – Переоценка валютных средств

Переоценка валютных средств за март

См. также:

Учет курсовых разниц до релиза 3.0.122

В 2022 — 2025 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ).

Автоматизация в 1С с релиза 3.0.110.29 от 12.04.2022

Чтобы изменения вступили в силу с начала 2022, отмените Закрытие месяца с января 2022, перепроведите документы и выполните Закрытие месяца повторно.

Изменение касается только курсовых разниц по требованиям и обязательствам! По счетам 50, 52, 55, 57 — прежний порядок.

БЫЛО (до 2022)

Валюта на счетах и обязательства (требования) пересчитываются в БУ и НУ по курсу ЦБ РФ на дату (п. 7 ПБУ 3/2006, пп. 7 п. 4 ст. 271 НК РФ, пп. 6 п. 7 ст. 272 НК РФ):

- совершения операции (поставка, оплата),

- отчетную.

По требованиям (обязательствам) в иностранной валюте (за исключением авансов) курсовые разницы признаются в НУ только на дату оплаты:

- длядоходов (положительных разниц) — на период 2022-2024;

- для расходов (отрицательных разниц) — на период 2023-2024.

В БУ порядок учета курсовых разниц — прежний.

Переоценка только на дату погашения касается

- Требований (обязательств) — счета 62, 60, 76,

- Расчетов с подотчетными лицами — счет 71,

- Кредитов и займов — счета 67, 66.

Переоценка на дату операции и отчетную дату осталась для

- Сумм в иностранной валюте на счетах — 50, 52, 55, 57.

После обновления перепроведите все документы и повторно выполните Закрытие месяца с января 2022.

Положения пп. 7.1 п. 4 ст. 271 НК РФ и алгоритм расчета курсовых разниц в 1С подразумевает не уменьшение, признаваемых в НУ доходов в виде положительных разниц, а перенос во их времени до момента фактической оплаты требования (обязательства).

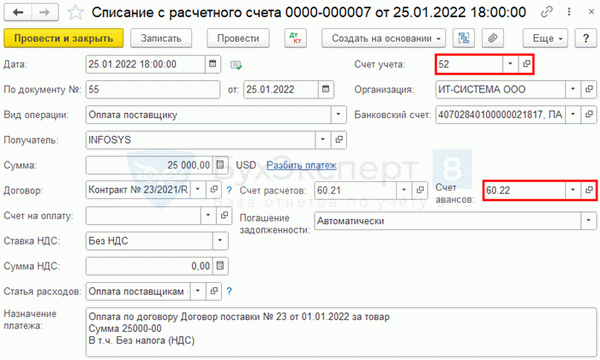

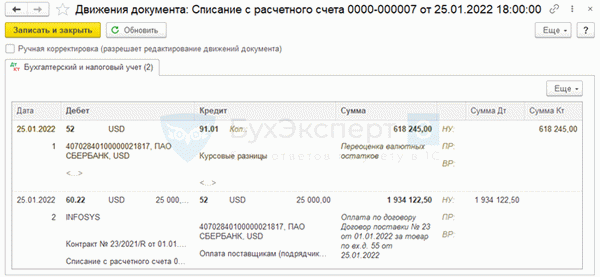

- 25 января оплачен аванс — 25 000 USD;

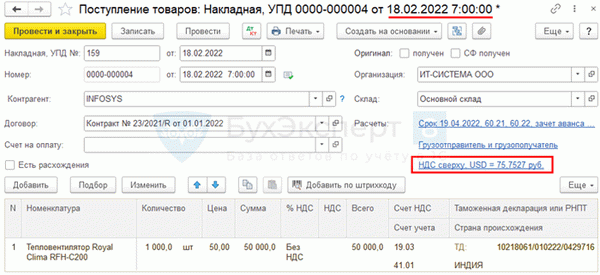

- 18 февраля товар доставлен на склад организации — 50 000 USD;

- 21 марта частичная оплата за товар — 5 000 USD;

- 4 апреля задолженность погашена — 20 000 USD.

Перечисление аванса за товар

Банк и касса – Списание с расчетного счета – Оплата поставщику

Проводки

Учет полученного товара

Покупки – Поступление (акт, накладная, УПД) – Товары

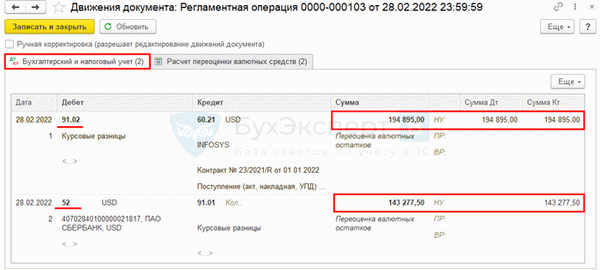

Переоценка валютных средств на 28.02.2022

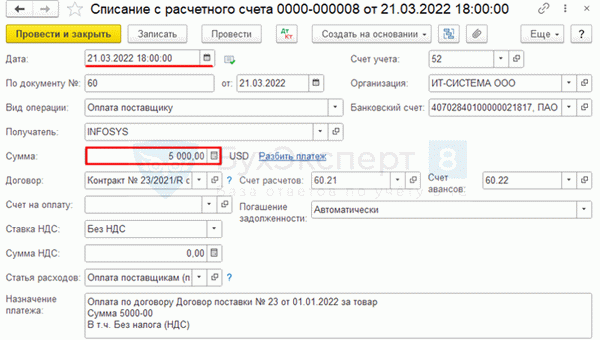

Частичная оплата товара

Банк и касса – Списание с расчетного счета – Оплата поставщику

Окончательная оплата 04.04.2022

Обсуждение (5)

Здравствуйет, подскажите, пожалуйста. Почему когда происходит частичная оплата 21.03 (в вашем примере) то в НУ происходит переоценка только 5000USD а не 25000USD, ведь там возникает отрицательная курсовая разница ?

Механизм учета курсовых разниц в 1С уже предусматривает изменения в п. 7 ст. 272 НК РФ (в отношении признания орицательных курсовых разниц по требованиям и обязательствам в иностранной валюте в 2023-2024гг.). Расчет корректируется в конце месяца регламентной операцией Переоценка валютных средств.

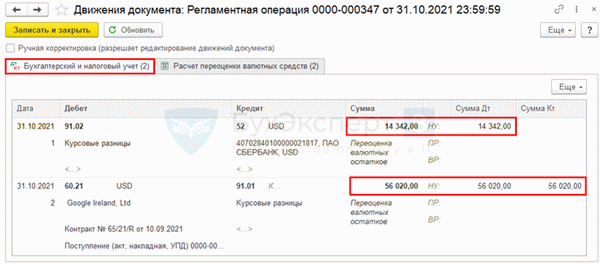

Не понятен расчет курсовой разницы на 10732 в НУ в расход — по моему мнению эта проводка лишняя.

Спасибо за обратную связь! Расчет курсовой разницы 31.03.2022 не лишний. Это как раз та самая корректировка курсовой разницы с момента поставки до 31.03.2022 между БУ и НУ. Расхождения начались в день частичной оплаты (21.03.2022):

БУ — 510 097,5, НУ — 102 019,5, хотя общая курсовая разница на 31.03.2022 должна быть признана в том же размере, что и в БУ — (510 097,5 — 397 346) = 112 751,5 руб.

Поэтому в НУ начисляется недостающая отрицательная разница (102 019,5+10 732) = 112 751,5 руб.

При расчете в программе в НУ сравниваются курс валюты на 31.03.2022 и на дату последней переоценки обязательства в НУ (28.02.2022).

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

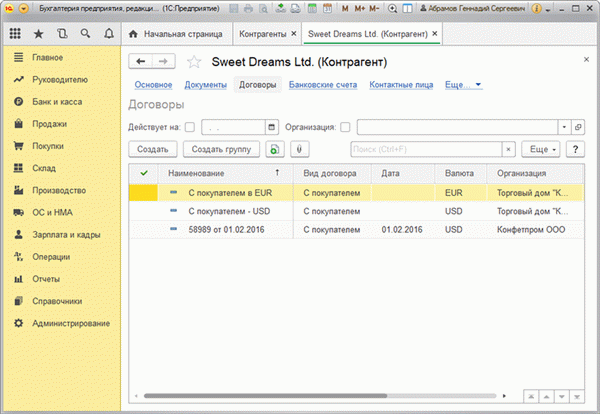

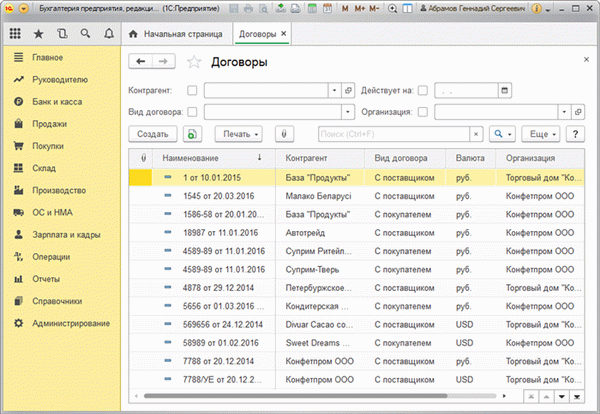

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рис.1 Раздел «Договоры» элемента справочника «Контрагенты»

Рис.2 Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

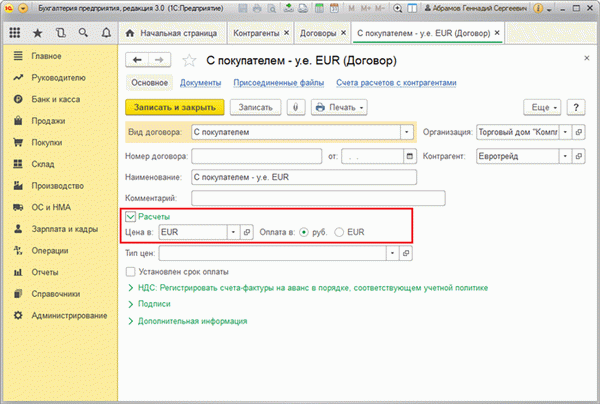

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рис.3 Настройки договора с резидентом

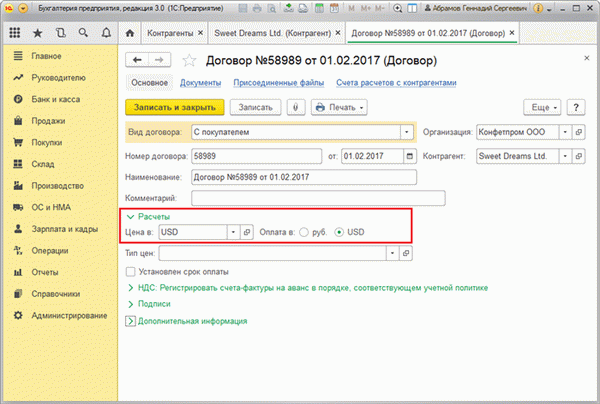

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рис.4 Настройки договора с нерезидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

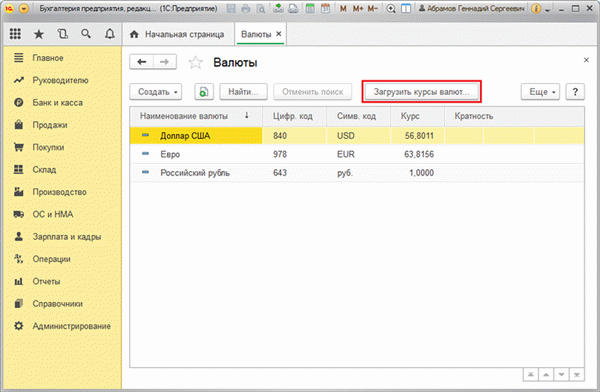

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рис.5 Справочник «Валюты»

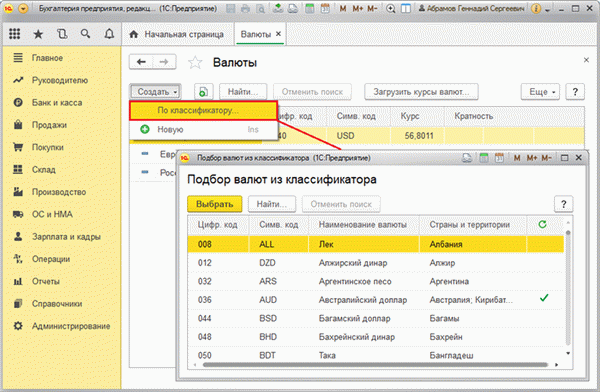

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рис.6 Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания. Если работа с настройкой курсовых разниц вызывает у вас сложности, обратитесь на нашу линию поддержки пользователей системы 1С:Предприятие 8 по телефону или оставьте заявку на сайте.