- Коэффициент безаварийной езды (КБМ)

- Коэффициент возраста/стажа (КВС)

- Территориальный коэффициент (КТ)

- Коэффициент мощности (КМ)

- Коэффициент ограничения кол-ва водителей (КО)

- Период страхования (КС)

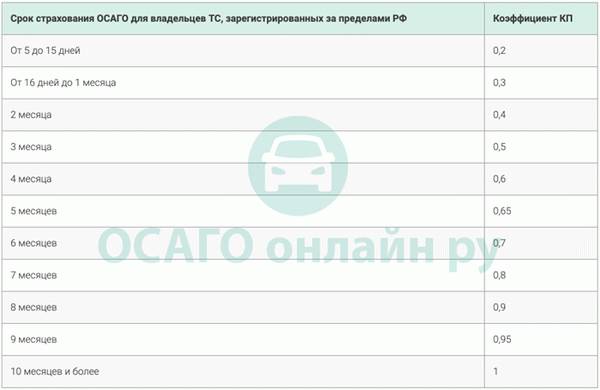

- Период страхования для владельцев иностранных ТС (КП)

- Онлайн-расчет ОСАГО с учетом всех коэффициентов 2022 года

- Формула расчета

- ТБ — Базовый коэффициент (базовый тариф)

- КТ — Территориальный коэффициент. Территория преимущественного использования

- КБМ — коэффициент бонус-малус

- Как пользоваться таблицей для расчета КБМ

- Что такое КМ в ОСАГО?

- Как определить мощность двигателя?

- Таблица КМ ОСАГО

Коэффициент безаварийной езды (КБМ)

Подробнее о коэффициенте безаварийной езды читайте в нашей статье: КБМ 2022.

Коэффициент возраста/стажа (КВС)

Подробнее о коэффициенте возраста/стажа читайте в нашей статье: КВС 2022.

Территориальный коэффициент (КТ)

Подробные таблицы со всеми территориальными коэффициентами опубликованы на этой странице: КТ 2022.

Коэффициент мощности (КМ)

Подробнее о коэффициенте мощности читайте в нашей статье: КМ 2022.

Коэффициент ограничения кол-ва водителей (КО)

Подробнее о коэффициенте ограничения водителей читайте в нашей статье: КО 2022.

Период страхования (КС)

Подробнее о коэффициенте периода страховки читайте в нашей статье: КС 2022.

Период страхования для владельцев иностранных ТС (КП)

Подробнее о коэффициенте периода страховки для иностранных автомобилей читайте в нашей статье: КП 2022.

Онлайн-расчет ОСАГО с учетом всех коэффициентов 2022 года

Для самостоятельного расчета стоимости полиса вы можете использовать формулу:

ТБ * КБМ * КВС * КТ * КМ * КО * КС (или КП) = стоимость полиса.

Есть и более простойспособ быстро узнать стоимость полиса ОСАГО с учетом всех возможных коэффициентов 2022 года и базовых ставок страховых компаний. Воспользуйтесь онлайн-калькулятором ОСАГО. В результате расчета вы увидите прямые цены на ОСАГО в 15 страховых компаниях без наценок агентств и дополнительных опций.

Формула расчета

Цена ОСАГО регулируется государством, и это не позволяет СК самовольно ее устанавливать. Но стоимость договора зависит от многих факторов, поэтому для каждого автовладельца она разная. Это дает компаниям возможность повышать цены, пользуясь незнанием водителем своих прав.

Чтобы не стать жертвой недобросовестных страховщиков, нужно учитывать, что стоимость определяется по формуле:

(Цена) = (Базовая ставка) * КТ * КБМ * КВС * КО * КМ * КП* КН

где ТБ умножается на коэффициенты:

Стоимость полиса складывается из следующих составляющих:

Чтобы определить, сколько будет стоить личная страховка, нужно знать значение каждого показателя из общей формулы, а также порядок его расчета. Ниже будет приведена расшифровка каждого из них с пояснениями по применению.

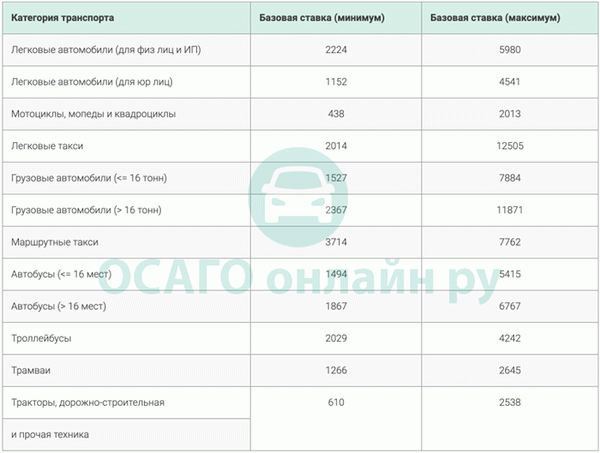

ТБ — Базовый коэффициент (базовый тариф)

На ее размер влияют два фактора:

- тип и категория ТС;

- статус страхователя (физическое или юридическое лицо).

Раньше это была фиксированная сумма, и все страховщики должны были ее придерживаться. Это существенно снижало конкурентоспособность СК, которые не могли привлекать новых клиентов снижением цен.

Но с 2015 года в закон были внесены изменения, по которым компаниям предоставлен денежный коридор, благодаря которому они могут устанавливать свои базовые коэффициенты в пределах максимальной суммы. Это позволяет выбрать страховщика с наиболее выгодным предложением. Но компании-старожилы редко устанавливают существенные скидки, чаще подобные предложения поступают от новичков на рынке.

Важно! В последнем случае, выбирая страховщика без рейтинга надежности, но с низким базовым тарифом, стоит быть готовым к проблемам с получением компенсации.

Базовый тариф является основным значение от которого начинается отсчет стоимости полиса.

Значение базового тарифа определяется страховой компанией и зависит от вида транспортного средства и региона использования

Значения БТ для всех ТС приведены в таблице

| Категория транспортного средства | Минимально | Максимально |

|---|---|---|

| Мотоциклы, мопеды и легкие квадроциклы («A», «M») | 625 | 1548 |

| Легковые автомобили юридических лиц («B», «BE») | 1646 | 3493 |

| Легковые автомобили («B», «BE») | 2471 | 5436 |

| Легковые автомобили такси («B», «BE») | 2877 | 9619 |

| Автобусы с числом пассажирских мест более 16 («D», «DE») | 2134 | 4165 |

| Автобусы с числом пассажирских мест до 16 включительно («D», «DE») | 2667 | 5205 |

| Автобусы, используемые на регулярных перевозках с посадкой и высадкой пассажиров («D», «DE») | 3905 | 7399 |

| Грузовые автомобили с разрешенной максимальной массой 16 тонн и менее («C», «CE») | 2246 | 6064 |

| Грузовые автомобили с разрешенной максимальной массой более 16 тонн («C», «CE») | 3382 | 9131 |

| Трамваи («Tm») | 1331 | 2521 |

| Троллейбусы («Tb») | 2134 | 4044 |

| Тракторы, самоходные дорожно-строительные и иные машины , за исключением транспортных средств, не имеющих колесных движителей | 872 | 1952 |

КТ — Территориальный коэффициент. Территория преимущественного использования

Коэффициент территории зафиксирован для всех субъектов страны. Он отражает интенсивность дорожного движения: если она большая, то и показатель высокий. К примеру, в столице установлено значение 2.0, но в Подмосковье показатель уже снижен и равняется 1,7.

Объясняется это количеством транспорта на дорогах, что ведёт к увеличению риска возникновения дорожных аварий.

Важно! Этот критерий рассчитывается по адресу регистрации страхователя (для физлиц) либо машины (для юрлиц).

Таблица территориальных коэффициентов на 2019 год по регионам представлена ниже. В ней используется два индикатора:

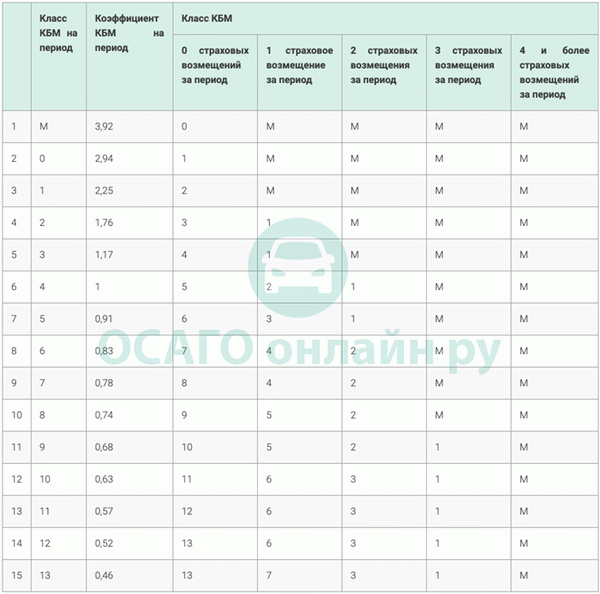

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Обратите внимание! При определении коэффициента аварийности в расчет берутся лишь те случаи (ДТП), в которых вина страхователя была доказан, по которым была выплачена компенсация.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

Класс на начало годового срока страхования

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования

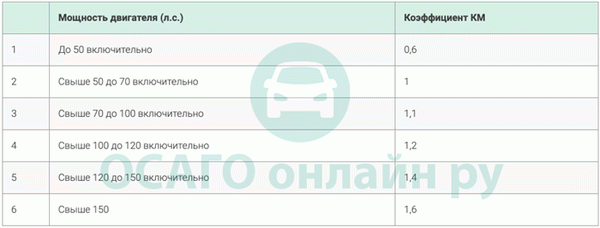

Что такое КМ в ОСАГО?

Автомобиль как средство передвижения обладает определенными техническими характеристиками. Мощность двигателя — одно из наиболее важных значений, которое напрямую влияет на стоимость ОСАГО.

Законодатель использует следующую логику:

- маломощные машины редко выходят за рамки установленного скоростного режима, их владельцы водят машину аккуратнее и представляют меньшую угрозу для окружающих;

- быстрые и мощные автомобили чаще попадают в ДТП, их владельцы могут придерживаться агрессивного стиля вождения, нарушая ПДД и совершая серьезные аварии.

Вполне логично, что последние получают более дорогой полис ОСАГО, ведь владельцы мощных авто олицетворяют повышенный риск в глазах страховых компаний. Поэтому диапазон варьируется от 0,6 до 1,6 — разница в цене ОСАГО получается существенной.

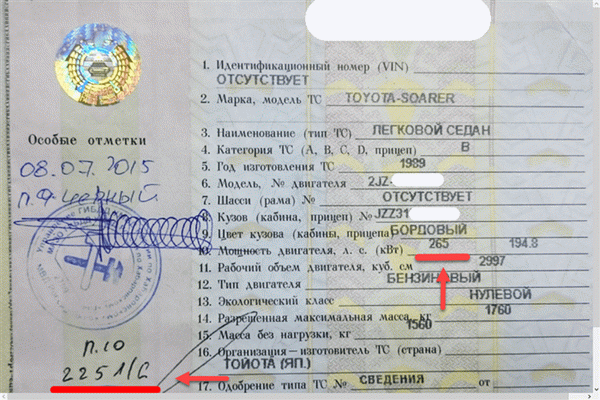

Как определить мощность двигателя?

Основной единицей измерения мощности является лошадиная сила. Самый быстрый способ узнать мощность авто — посмотреть сведения о модели в сети Интернет. Однако для точного расчета стоимости ОСАГО такой метод вряд ли подойдет.

Любой автомобиль при покупке передается с комплектом полной технической документации. Список документов государственного образца, которые выдаются на автомобиль:

- ПТС — паспорт технического средства;

- СОР — свидетельство о регистрации.

Именно в них содержатся сведения о мощности двигателя вашего автомобиля. В ПТС информация внесена в строку 10, в ПТС подержанных автомобилей на полях могут проставляться дополнительные отметки о мощности двигателя.

Свидетельство о регистрации имеет всего несколько строк, поэтому найти там сведения о мощности двигателя труда не составит. Подобные сведения можно взять и из предыдущего полиса ОСАГО.

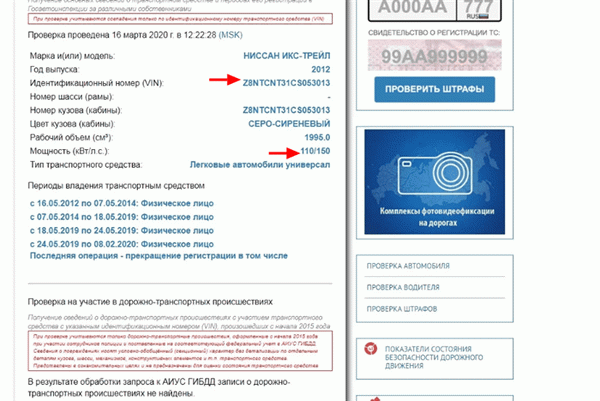

Если все эти способы недоступны, но имеется идентификационный номер VIN, то можно также узнать мощность. Откройте официальный сайт ГИБДД, перейдите в раздел проверки автомобиля. Вставьте VIN и ознакомьтесь с полученными данными.

Таблица КМ ОСАГО

Актуальная таблица позволяет проверить коэффициент мощности ОСАГО, который будет применен к вашему авто при калькуляции стоимости полиса.