- Пассивные инвестиции: как получать дополнительный доход

- Когда покупку недвижимости можно считать инвестицией?

- Ценные металлы — это инвестиция?

- Откуда появился стереотип про активную торговлю акциями и как выбрать надёжного брокера?

- Что сделать, чтобы начать инвестировать?

- Важность инвестирования

- Стоит ли начинать с нуля

- Базовые правила инвестирования

- Определите свои цели

- Создавайте и пополняйте инвестиционный капитал

- Будьте дисциплинированы и не поддавайтесь панике

- Минимизируйте свои риски

- Создайте подушку безопасности

- Думайте критично

- Вкладывайте в то, в чем разбираетесь

- Игнорируйте динамику рынка

- Во что можно вкладывать деньги

- Лучшие книги по инвестированию

- Немного истории

- Мини-словарь инвестора

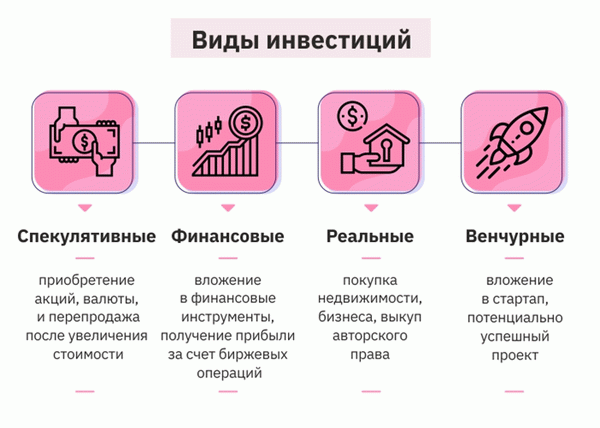

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

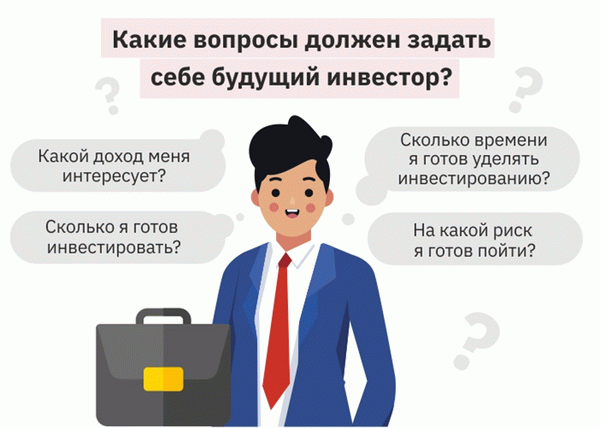

- Кому подходит инвестирование

- Подробнее о рисках

Существует четыре разумных инструмента инвестирования. Они делятся на долговые и связанные с покупкой активов. Долговые — это депозиты и облигации. Покупка активов — это покупка акций и недвижимости.

Долговые инструменты

Покупка активов

- депозиты

- облигации

- недвижимость

Долговой подход предполагает, что мы даём деньги кому-то в долг: открываем депозит или покупаем облигации. В большинстве случаев он решает задачу защиты сбережений от инфляции. Возможно, будет доход, но небольшой — в пределах 1–2% годовых.

Если же говорить про заработок, то можно выбрать облигации крупных российских компаний. Это 5–6% годовых. Ненамного больше, чем в первом варианте, но всё же это чистый плюс.

Некоторые облигации могут принести больше 6%, а иногда даже больше 10% годовых. Но часто это вложения в рискованные компании, и существует вероятность не получить деньги назад. В инвестициях с доходом выше 6% годовых надо хорошо разбираться: кому мы даём в долг, какое у него финансовое положение и так далее.

У долговых инструментов есть две важные составляющие: определённый срок и определённый процент размещения. Нам известно, когда эти деньги вернутся и какой доход мы получим.

При покупке актива мы не знаем точно, за сколько будем его продавать и какой доход получим. Так, при покупке акций мы не знаем, что будет итогом: у компании всё хорошо — получим дивиденды, у компании всё плохо — не получим дивиденды, плюс упадёт цена на акции.

Начать можно с самого простого и понятного инструмента — открытия депозита.

Ограничений по сумме здесь нет — достаточно тысячи рублей. Условно депозиты относят к безрисковым инвестинструментам. Это связано с существующей в нашей стране системой страхования вкладов: подразумевается, что Агентство по страхованию вкладов (АСВ), российская государственная корпорация, в случае банкротства банка вернёт его клиенту сумму до 1,4 млн рублей.

Однако важно понимать, что АСВ — не 100%-я гарантия. В 1998 году вся финансовая система рухнула, в том числе и государственные институты. Но сейчас в России на период кризисов предусмотрены золотовалютные резервы, у нас сравнительно небольшой долг.

Поэтому можно округлить: риск положить в банк сумму до 1,4 млн рублей при гарантии АСВ как бы нулевой, поскольку за АСВ стоит государство. Хотя он, конечно, существует. Просто он наименьший по сравнению с другими.

По статистике 50–60% нашего населения инвестируют в депозиты СберБанка, считая его самым надёжным. Но с гарантией со стороны государства между банками нет никакой разницы. Исходя из этого, можно выбирать банк, где процент по депозиту выше, даже если банк не сверхпопулярный.

Правда, важно убедиться, что на сайте АСВ он числится в списке организаций-участников системы страхования вкладов.

При этом если разместить деньги в депозиты разных банков — можно рассчитывать на страхование в каждом из них, если вклад в один банк не превышает 1,4 млн рублей.

Инвестирование в банковские депозиты — это условная первая ступень.

Дальше есть два варианта: облигации и акции.

Вложения в облигации — это вариант инвестирования, когда мы даём в долг эмитенту ценных бумаг, рассчитывая получить определённый доход.

Важно понимать, что самой банковской системе деньги не нужны. Она посредник: берёт деньги у тех, у кого они есть, и перенаправляет их туда, где они нужны. Поэтому можно, минуя посредника, дать в долг напрямую компаниям или даже государству.

Вместо открытия депозита в СберБанке под 4,5% годовых можно приобрести у государства облигации федерального займа (ОФЗ) под те же 4,5% годовых.

Если у вас есть деньги, но вы не можете просто инвестировать их куда-то на продолжительный срок и забыть про их существование, то выбирать следует облигации или депозиты — так деньги всегда будут под рукой.

Если же у вас есть какая-то сумма и вы себе говорите: «Есть деньги. Я хочу, чтобы они где-то работали. Они мне особо не нужны. Я хотел бы их вложить на какой-то долгий неопределённый срок, желательно больше трёх лет, но точно больше года. Мне хочется получить больший доход», то ваш вариант — это акции.

Вложения и в акции, и в облигации нужно рассматривать как долгосрочные «ленивые» инвестиции. Большая проблема в том, что люди относятся к акциям как к инструменту, на котором нужно играть, отлавливать моменты их роста и падения. Эта дорожка ведёт к плохим результатам.

Люди, которые приобрели активы и не суетятся, всегда заработают больше тех, кто постоянно что-то выискивает и пытается активно торговать.

Активные инвестиции — это спекулятивный подход, когда приходится торговать на изменении цен, новостях и тому подобном. Я никому не рекомендую этим заниматься. А всё, о чём мы говорим сегодня: депозиты, облигации, акции, недвижимость, которую мы обсудим чуть позже, — всё это пассивные инвестиции.

Мы не вкладываем много времени и труда, чтобы получить доход.

Можно попробовать себя в венчурных инвестициях, но это ещё более рискованно. Например, можно дать в долг Газпрому под 5% годовых или маленькой неизвестной компании — под 15%. И там, и там ничего делать не придётся. Но во втором случае риск гораздо больше.

Если говорить об акциях, то одно дело — купить акции СберБанка, крупной компании или просто стабильной компании. И совсем другое — купить акции малоизвестных бизнесменов, у которых есть только идея. Второй вариант будет более рискованным.

То есть можно сказать, что венчурные инвестиции — это пассивные инвестиции, но с очень высоким риском. Хотя бывает, что бизнес малоизвестных ребят выстреливает, и доходность их акций может оказаться выше, чем у того же СберБанка.

Эмитент: организация, которая выпускает ценные бумаги

курс

Пассивные инвестиции:

как получать дополнительный доход

Узнать больше

- Научитесь самостоятельно собирать инвестиционный портфель

- Изучите альтернативные инвестиции — в недвижимость, бизнес, драгоценные металлы

- Разберётесь, как вкладывать деньги с минимальными рисками

Когда покупку недвижимости можно считать инвестицией?

Недвижимость — достаточно распространённый инструмент инвестирования. Тем не менее главный минус этого актива — большой порог входа. В депозит, облигации, акции можно вложиться и одной тысячей рублей. На недвижимость надо накопить несколько миллионов.

Отличить инвестиционную недвижимость от обычной очень просто: если она создаёт положительный денежный поток, то это инвестиция, если отрицательный — нет.

Под отрицательным потоком следует понимать ситуацию, когда человек покупает квартиру для себя, сам в ней живёт и оплачивает все расходы.

Если же недвижимость покупается в ипотеку и сдаётся в аренду, то нужно посчитать: такая покупка будет инвестицией при условии, что платежи по ипотеке меньше, чем аренда. Если есть хоть какой-то доход, то условно любую недвижимость можно назвать инвестицией. И неважно, приобретена она в ипотеку или нет.

Надо понимать, что в среднем в долгосрочной перспективе цены на недвижимость вырастают за год на размер инфляции в стране. Если учитывать миграцию, то там, куда граждане прибывают, цены на недвижимость растут быстрее, а откуда они уезжают — медленнее или вообще снижаются. В нулевые недвижимость росла значительно быстрее инфляции, потом лет десять роста не наблюдалось.

Могло показаться, что рост был всегда, но цена в долларах падала.

В перспективе цены должны расти и защитить вложенные средства на годовой уровень инфляции в стране. А за счёт арендных платежей можно получать дополнительный доход.

На стоимость недвижимости также влияют локальные факторы. Например, возле дома построили новый торговый центр или мусорный завод. Сложно предсказать выгодность вложений: надо учесть много моментов. Но в целом, если вкладываетесь в недвижимость, то вероятность быть в большем плюсе выше, чем при открытии депозита.

На сегодня я считаю существенным один фактор. После пандемии меняется парадигма «работать в офисе». Работая удалённо, люди перестанут стремиться жить в крупных городах. А эта тенденция говорит о рисках для классического инвестирования в недвижимость.

Ценные металлы — это инвестиция?

С моей точки зрения, золото, предметы старины и тому подобное не являются инвестиционными инструментами. Депозит и облигации приносят процент за пользование деньгами. Недвижимость можно сдавать в аренду и получать арендную плату. По акциям выплачиваются дивиденды. Мы имеем так называемый дополнительный доход помимо изменения стоимости.

Золото и тому подобное — это исключительно защита от инфляции. И то в лучшем случае. Здесь нет дополнительного дохода. Принцип роста этих активов заключается в том, что в экономике денег становится больше, чем золота. В кризис оно дорожает быстрее, а когда кризиса нет, может долго не расти и даже падать в цене.

Есть «физическое» и «нефизическое» золото. Во втором случае мы покупаем финансовый актив, привязанный к золоту, или открываем «металлический» счёт в банке. Если банк обанкротится, то золота у нас не будет.

Если же вы всё-таки хотите вкладываться в ценные металлы, то инвестировать надо в «физическое» золото. При этом украшения и тому подобное стоит оценить в стоимость лома, так как они не стоят столько, за сколько их покупали. Отталкиваться нужно от цены лома — это их реальная цена.

Золото — хороший защитный инструмент, когда рушится финансовая система. Оно может пережить обесценивание валюты, как в период развала СССР. Тут речь идёт не про заработок, а про сохранение своей платёжеспособности в случае серьёзной экономической проблемы.

При этом мы оставляем за скобками волатильность цены самого золота. Если человек покупает его, чтобы заработать на изменении цены, то он потеряет либо часть, либо все свои деньги.

Откуда появился стереотип про активную торговлю акциями и как выбрать надёжного брокера?

Напрямую открыть счёт на бирже у нас не получится — нужен брокер, то есть посредник между обычным инвестором и рынком, где обращаются ценные бумаги.

Каждый раз, когда совершается операция на этом рынке, брокер получает комиссию за сделку. Сейчас на российском рынке она одна из самых низких. При этом неважно, будет ли сделка успешной, — брокер обязательно получит свою комиссию.

Так возникает конфликт интересов инвестора и брокера.

Инвестор должен быть заинтересован в долгосрочном инвестировании, например, покупке акций на 3–5 или 10 лет: чем дольше хранятся ценные бумаги, тем больше вероятность на них заработать.

Но брокеру это невыгодно. Главная цель брокера и всей индустрии — стимулировать людей активно торговать. Отсюда огромное количество призывов: «Купи сегодня это, завтра то!».

А новостная лента постоянно подогревает тревожность, идёт постоянное обращение к эмоциональности, игра на FOMO — страхе упущенной выгоды. Каждый раз инвесторов стремятся подвести к совершению сделки.

Главное здесь — понимать, что у брокера свои задачи, у инвестора — свои. Цели разные. А те, кто делает первые шаги от депозитов к акциям и облигациям, часто теряют деньги, потому что считают фондовый рынок местом, где надо активно торговать.

Отслеживать же ситуацию всё равно придётся. Купить и совсем забыть — плохой вариант. На периодах 3–5 лет и более, если упрощать, стратегия может выглядеть так: приобретаем акции какой-то компании.

Раз в год выходит годовой отчёт о её деятельности — там отражается выручка и чистая прибыль. Знакомимся с этим документом и делаем выводы. Если всё в порядке, ждём ещё год.

В целом брокерские агентства — достаточно надёжные организации, потому что они никаких базовых рисков не несут, оказывают посреднические услуги. Но, к сожалению, были неприятные прецеденты, когда кто-то увлекался торговлей на фондовом рынке, проигрывал свои капиталы и залазил в карманы клиентов.

Поэтому обращаем внимание на крупные брокерские конторы — они надёжные. На сайте «Мосбиржи» можно посмотреть их рейтинг по обороту, который связан с количеством торгующих через них людей. Или же выясняем, входит ли наш брокер в крупную финансовую структуру.

В мировой практике также существует страхование брокерских услуг — это страховка от незаконных действий брокера с нашими активами. Но тут важно понимать, что имеется в виду под страхованием — деньги за акции, которые упали в цене, никто не вернёт. В России этот вопрос пока не решён, поэтому лучше выбирать крупных российских брокеров.

Что сделать, чтобы начать инвестировать?

Общепринятых стратегий инвестирования, к сожалению, нет. Часто многое зависит от человека и его жизненной ситуации.

Если мы понимаем, что у нас есть некая сумма и она может понадобиться в любой момент или в течение трёх ближайших лет, имеет смысл только вложиться в облигации или открыть депозит.

Если же есть свободные деньги и мы хотим, чтобы они работали, хотим получать больший доход, можно вложить их в акции на неопределённый срок, желательно больше трёх лет.

Грубо говоря, существует принцип: чем мы старше, тем больше у нас в портфеле должно быть облигаций по сравнению с акциями.

Также стоит открыть индивидуальный инвестиционный счёт (ИИС). Как и брокерский счёт, он позволяет покупать и продавать акции, облигации и валюту. Но его плюс в том, что можно вернуть 13% от вложенных средств за счёт ранее уплаченных налогов.

Схема сложная, но её стоит изучить. Это лучший инвестиционный инструмент для новичка, потому что это гарантированный доход, по сути — налоговый вычет. Правда, деньги нельзя выводить из купленных активов три года, но общий доход будет значительно выше дохода от средств, хранящихся на депозите.

Минимального ограничения, чтобы открыть ИИС и начать инвестировать, нет. Можно начать с одной тысячи рублей — столько стоят большинство облигаций. Но есть максимальное ограничение: счёт можно пополнить только на 1 млн рублей в год.

С учётом всех нюансов инвестировать больше 400 тыс. в год не нужно, так как это максимальная сумма, от которой считается налоговый вычет. Можно вложить и большую сумму (до 1 млн), но вернут лишь 52 тыс. рублей за календарный год.

Открыть можно только один ИИС.

В дополнение можно рассмотреть иностранные акции и облигации. Не валюту — валюта не является инвестиционным инструментом.

Есть долларовые облигации, акции, недвижимость и депозиты. Эти активы можно приобрести на торгах Санкт-Петербургской биржи. Там введены в обращение уже больше 1 500 ценных бумаг иностранных эмитентов.

Либо можно открыть счёт у иностранного брокера. Это вполне доступно. Открываем счёт, переводим деньги и покупаем иностранные активы.

Всё делается удалённо.

Ближе к пенсионному возрасту свои активы обязательно надо диверсифицировать.

Если мы хотим ещё больший доход, надо либо вкладывать больше денег, либо больше времени, применяя механизм сложного процента: получив проценты, не тратить их, а снова инвестировать.

Важность инвестирования

Вокруг бушуют инфляция, мировые экономические кризисы, дефолты и все такое. Финансовый мир слишком ненадежен, чтобы надеяться только на свои дешевеющие сбережения, на работу, которую завтра будут делать роботы, и нейросети и государство, которое может ввергнуться в пучину очередного кризиса. Инвестирование (несмотря на всю его рисковость) – это не только способ обезопасить свои деньги, но еще и путь к финансовой свободе и пассивному заработку

Помимо того, что инвестирование может приносить доход, – это еще и навык, который учит очень тщательно анализировать любую ситуацию, делать ответственный выбор, продумывать все ходы наперед и минимизировать риски.

Стоит ли начинать с нуля

Даже если вы начнете с какой-то тысячи рублей, эти вложения окупятся. Если не деньгами, так опытом и знаниями. Неважно, с какой суммы вы начинаете. Инвестирование – это навык. И чем раньше вы начнете, тем быстрее научитесь. Ну а маленькие суммы – только плюс – меньше риск прогореть по неопытности.

К тому же все не так сложно, как кажется. На Западе популярен принцип Asset allocation, который подразумевает, что непрофессиональный инвестор уделяет минимум внимания высокодиверсифицированному портфелю. Суммарно, вам понадобится меньше дня в год, чтобы управлять своими вложениями.

Базовые правила инвестирования

Прежде чем перейти к изучению финансовых инструментов, анализу их риска, давайте определим инвестиционные аксиомы, неисполнение которых однозначно поставит вас перед банкротством. А исполнение? – спросите вы. Мы не обещаем, но это должно помочь заработать.

Определите свои цели

Чего вы хотите от своей инвестиционной деятельности? Защититься от инфляции или обеспечить безбедную старость? В первом случае достаточно будет открытия нескольких депозитов и пары часов в год для их обслуживания. Во втором вам понадобится создавать серьезный портфель с разными источниками дохода и уделять этому куда больше времени. Наличие цели – первый шаг для построения инвестиционной стратегии.

Создавайте и пополняйте инвестиционный капитал

Это просто – каждый месяц откладывайте часть своих доходов. Допустим, это будет 10%. Можно больше или меньше, главное – регулярность. Вы ведь наверняка сможете прожить на оставшиеся 90%, не так ли?

Будьте дисциплинированы и не поддавайтесь панике

Загуглите динамику цены на золото за последние 50 лет – несмотря на временные взлеты и падения, общая тенденция показывает рост. Такое же поведение и у многих других устоявшихся активов, даже у пресловутых криптовалют. Если вы составили 10-летний план, не стоит продавать портфель через 2 года, потому что цена на золото вдруг упала на 25%.

Вполне реально, что еще через 2 года она вырастет на 100%

Минимизируйте свои риски

Что бы там ни было, прогореть можно всегда, но в вашей власти потерять минимум. Самый простой способ сделать это – диверсифицировать свой инвестиционный портфель. Наполните его разнородными активами (акции, драгметаллы, депозиты и др.), с разной степенью доходности и риска.

Помните о правиле 80/20: 80% портфеля должны составлять низкорисковые, но малодоходные активы, 20% — высокорисковые и высокодоходные.

Создайте подушку безопасности

Не вкладывайте в свой инвестпортфель все ваши сбережения. Далеко не все финансовые активы обладают высокой ликвидностью. И случись что, вы не сможете быстро найти деньги на ликвидацию форс-мажора. Создайте резервный фонд и храните его в максимальной доступности.

Не инвестируйте заемные средства

Вы не можете быть уверенными в доходности своих активов на 100%, даже если обладаете инсайдерской информацией. Игра с кредитными деньгами слишком опасна, чтобы оправдать ее. Лучше вложить меньше, но свое.

Думайте критично

Не доверяйте никому и самостоятельно анализируйте актив, прежде чем доверить ему свои кровные. Ошибаются все, и топовые финансовые аналитики тоже. Верьте только своему чутью.

Вкладывайте в то, в чем разбираетесь

Этот пункт вытекает из предыдущего. Если вы хотите вложить деньги в готовый бизнес или стартап, выбирайте такое предприятие, которое близко к вашим компетенциям. Не работайте с IT-компанией, если вы гуманитарий до мозга костей.

Игнорируйте динамику рынка

Никто не может предсказать динамику. Что бы ни говорили финансисты о своих фундаментальных анализах, всегда случаются черные лебеди: как позитивные, так и негативные. Не бросайтесь продавать или покупать при каждом развороте рынка. Придерживайтесь своей первоначальной стратегии.

Во что можно вкладывать деньги

Доходных активов сейчас великое множество. Мы не будем слишком углубляться, а рассмотрим только основные. Если вас интересует эта тема, пишите в комментариях, и мы обязательно учтем ваши пожелания.

- Депозиты. Самый надежный вариант, но и наименее прибыльный. Отлично подходит для старта – вы не получите большого дохода, но защитите деньги от инфляции.

- Драгоценные металлы. Несмотря на временные падения, этот актив надежен и показывает неплохую прибыльность. Средняя доходность золота (с учетом инфляции) в период с 2003 по 2013 год составляла 7, 66%, серебра – 13,4%, платины – 12,7%.

- Недвижимость. Обладает высокой доходностью (до 65% за 3-5 лет) и дает возможность получать пассивный доход. Из недостатков – высокий порог входа и все же большая неликвидность, чем у тех же драгметаллов. Кроме того, цена на недвижимость сильно зависит от общей экономической ситуации в стране.

- Инвестиционные фонды. Существует много разновидностей этих организаций, но их суть одна – вы отдаете свои деньги под управление профессиональным финансистам, за что они взимают часть прибыли. Если вы вложите средства в надежную компанию, то можете рассчитывать на годовую доходность в 12-40% с сопоставимым уровнем риска.

- Бизнес и стартапы. Чем моложе стартап, тем больше прибыли вы можете получить. Если молодое предприятие не прогорит, что происходит в 80% случаев. Это точно вариант не для новичка. Но зато процент прибыли здесь не имеет потолка.

- Ценные бумаги. Этот вариант очень похож на предыдущий. Акции некоторых компаний могут расти на десятки и сотни процентов, но точно так же способны падать. Впрочем, можно воспользоваться низкодоходными, но более надежными государственными облигациями.

- Криптовалюты. Это совершенно новый финансовый инструмент, а потому очень непонятный и ненадежный, но все же сулящий фантастические прибыли. В некоторых случаях рост цены составлял более 1000% в месяц (как это произошло с биткоином в 2013 году). Правда, его падение было таким же громким и быстрым.

Естественно, вышеизложенное далеко не исчерпывает тех знаний, которыми нужно обладать начинающему инвестору. Поэтому есть смысл углубить свои познания при помощи специализированной литературы.

Лучшие книги по инвестированию

Если вы хотите серьезно окунутся в мир инвестиций, то лучше обойтись без изобретения велосипеда – в первую очередь следует изучить чужой опыт. В этом поможет наша подборка книг про инвестиции.

- Бенджамин Грэхем «Разумный инвестор». Просто классика о ценных бумагах. Одна из первых книг по инвестициям, по которой учился знаменитейший Уоррен Баффет.

- Эсме Фаербер «Все об инвестировании». Очень грамотное и простое руководство для начинающих. В книге содержательно написано о всех видах и стратегиях инвестирования.

- Уоррен Баффет. Эссе об инвестициях, корпоративных финансах и управлении компаниями. Знаменитое руководство величайшего инвестора всех времен и народов.

- Ричард Ферри «Все о распределении активов». Must read для начинающего инвестора, написанный практиком. Все, что нужно знать о диверсификации и разумном распределении вложений.

- Нассим Талеб “Черный Лебедь”. Книга не совсем про инвестирование, но понимание того, что описано в ней, очень важно для критического восприятия всей последующей информации на данную тему.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках.

Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.