- Приходить домой (заходить в квартиру)

- Без предупреждения устраивать выезды (например, приходить на работу)

- Без решения суда описать имущество

- Испортить кредитную историю

- Бить, грубить, угрожать детьми

- Делать рассылку в социальных сетях, клеить объявления на дверь, развешивать фото должника

- Перепродать долг

- Начислять проценты и пени

- Требовать долг 10-летней давности

- Как работает коллекторское агентство

- Могут ли коллекторы приходить домой

- При каких условиях сотрудники агентства навещают заемщика

- Периодичность визитов коллекторов по закону

- Как должны вести себя коллекторы

- Что делать, если коллекторы нарушают закон

- Анонимная горячая линия

- Когда коллекторы могут прийти домой?

- Как подготовиться к визиту коллектора?

- Как правильно вести себя при разговоре с коллектором?

- Могут ли коллекторы навестить родственников или соседей?

- Куда жаловаться на противоправные действия коллекторов?

В Федеральном Законе от 03.07.2016 г. №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…» определены основные способы взаимодействия коллекторов с должниками. В нем указывается, что кредиторы имеют право на общение с родственниками заемщика на следующих условиях:

- у них есть на это согласие самого должника, предоставленное в письменной форме;

- сами члены семьи не против подобного взаимодействия.

Но звонить родственникам заемщика коллекторы все же могут в случае:

- если их контакты указаны для связи с должником;

- если они проживают с должником в одной квартире и отвечают на звонки, сделанные на домашний телефон.

Такое общение может сводиться лишь к расспросам о местонахождении заемщика. Коллекторы не имеют право разглашать третьим лицам информацию о его кредитах и задолженностям по ним. Звонки при этом могут осуществляться не раньше 8 утра и не позже 22 часов вечера.

Приходить домой (заходить в квартиру)

Коллекторы имеют право устраивать личные встречи с заемщиком. Они могут проходить на нейтральной территории или в офисе коллекторского агентства. Конечно, они могут по собственной инициативе «навестить» заемщика по его домашнему адресу, но пускать или нет их в квартиру – это личное решение должника.

При нежелании с ними разговаривать он имеет право не открывать им дверь.

Если же коллекторы начинаю вести себя агрессивно (звонить в дверь, кричать на весь подъезд), то должник имеет право вызвать полицию. Закон о неприкосновенности жилища един для всех, в том числе и для сборщиков долгов. Только лишь судебные приставы, имеющие право на арест имущества, имеют право без разрешения хозяина входить в его квартиру.

Без предупреждения устраивать выезды (например, приходить на работу)

В целях розыска заемщика коллекторы могут приехать к нему на работу. Здесь они обязаны соблюдать те же правила поведения – не сообщать посторонним кредитную информацию о должнике, не оскорблять его и т.д. Они могут спросить о его местонахождении у коллег, а в случае присутствия заемщика на рабочем месте переговорить с ним, но без участия третьих лиц.

Работодатель должника не обязан сообщать коллекторам личную информацию о своем сотруднике.

В большинстве случаев коллекторы не предупреждают заемщика о своем визите, желая застать его врасплох.

Без решения суда описать имущество

Право на опись имущества имеют лишь судебные приставы и только при наличии соответствующего судебного решения. Только они имеют право:

- проникать в жилище должника без его согласия;

- накладывать арест на имущество и банковские счета;

- конфисковать отдельные предметы.

Коллекторы подобными полномочиями не обладают. Они, конечно, могут прикинуть примерную стоимость квартиры или машины должника для того, чтобы при случае умело упомянуть об этом в разговоре. Делают они это для запугивания заемщика, ведь многие боятся из-за кредитов лишиться своей собственности.

Испортить кредитную историю

Сведения о вашей платежной дисциплине в Бюро кредитных историй передают банки. Кредитная история становится плохой при наличии просрочки свыше 30 дней.

Если вы длительное время не платите по кредиту и вашим делом уже занимаются коллекторы, то ваша кредитная история уже давно испорчена. Коллекторы уже никак на нее повлиять не могут. Но иногда сборщики долгов могут обещать, что при выплате кредита они помогут вам ее восстановить.

Не введитесь на подобные заявления. Улучшить кредитную историю вы сможете только в том случае, если последующие кредиты вы будете возвращать в срок и в полном объеме. К сожалению, в банке вы новые займы взять уже не сможете, а вот микрофинансовые организации вполне дают деньги заемщикам с плохой кредитной историей.

При хорошем обслуживании в Бюро кредитных историй будет передаваться положительная информация о заемщике, которая со временем может перекрыть ранние негативные сведения.

Бить, грубить, угрожать детьми

Иногда коллекторы в попытках вернуть просроченную задолженность переходят всяческие границы. Если коллектор начинает угрожать расправой или применять физическое насилие, то заемщик имеет право написать на него заявление в прокуратуру. Эти действия считаются уголовно наказуемыми.

Если же коллектор начинает нецензурно выражаться при разговоре, хамить и унижать человеческое должника, то ему можно напомнить о ст. 5.61 КоАП РФ, которая предусматривает штрафы за подобные действия. Они могут составлять от 3 до 50 тыс.

рублей, если они совершены физическим лицом. Желательно каждый разговор с коллектором записывать на диктофон, собеседника необходимо об этом предупредить.

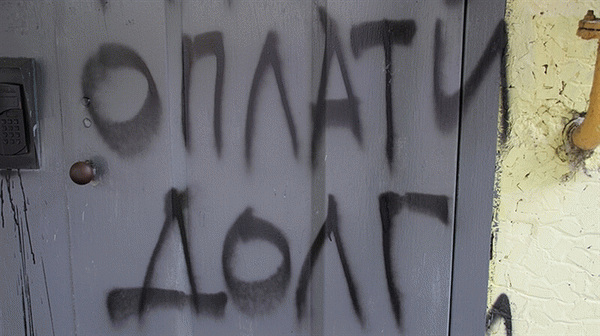

Делать рассылку в социальных сетях, клеить объявления на дверь, развешивать фото должника

Коллекторы не имеют право на подобные действия. Открыто разыскивать людей могут только следственные органы на основании совершенного преступления. Также коллекторы не вправе писать друзьям заемщика о его долгах в социальных сетях, распространять листовки с личной информацией, клеить объявления и т.п.

Тем самым они нарушают ст. 137 УК РФ «Нарушение неприкосновенности частной жизни». За подобные действия предусматривается наказание либо в виде штрафа до 300 тыс.

рублей, либо в виде лишения свободы сроком до 5 лет.

Согласно ст. 152.1 ГК РФ намеренно использовать фото физического лица можно только при его согласии.

Перепродать долг

Ст. 382 ГК РФ разрешает кредитору перепродавать долг третьему лицу без согласия должника. Последнего он обязан лишь уведомить о совершении подобной сделки. Коллекторское агентство при желании вполне может передать кредит заемщика другому коллекторскому агентству.

Но на практике подобная перепродажа не встречается. Если коллекторы не могут заставить заемщика погасить долг, они подают на него в суд. Передавать дело другим кредиторам не имеет смысла, ведь они для возврата используют те же методы.

Начислять проценты и пени

Согласно ст. 384 ГК РФ новому кредитору долг заемщика переходит на тех же условиях, которые были до момента его передачи. Иными словами, коллекторское агентство вправе начислять проценты и пени, предусмотренные договором, в случае несвоевременной уплаты очередного платежа.

Если сумма начисленной неустойки несоразмерна допущенным нарушениями или больше суммы основного долга, то заемщик имеет право требовать ее снижения в судебном порядке на основании ст. 333 ГК РФ. Суд в большинстве случаев принимает сторону должника.

Поэтому если по вашему долгу продолжают начисляться штрафы и пени, то лучшим вариантом для вас будет передача дела в суд. В этом случае окончательная сумма к уплате будет зафиксирована.

Требовать долг 10-летней давности

Срок исковой давности многие юристы трактуют по-разному. Одни считают, что он составляет 3 года с момента совершения последнего платежа, другие – 3 года с момента окончания кредитного договора. В судах также выносятся различные решения в одинаковых ситуациях.

Для своего спокойствия заемщик может проконсультироваться с адвокатом, который уже вел подобные дела и примерно знает, какой позиции придерживается определенный суд при понимании срока исковой давности.

Если все возможные сроки уже вышли, то заемщик может больше не волноваться. Формально банк, конечно, может подать на него в суд и по истечении 10 лет, но должник имеет право подать в суд встречное ходатайство о том, что срок исковой давности давно вышел. Суд в этом случае отклонит иск кредитора.

Поэтому зачастую банки начинают прибегать к иным способам возврата «старого» долга – к коллекторским агентствам.

Коллекторы начинают вести свою работы привычными для них методами: звонить должнику, писать письма и т.д. Заемщик в этом случае может быть спокоен – дальше сборщики долгов пойти не могут. Все неправомерные действия с их стороны вы можете пресечь, написав жалобу в прокуратуру.

Как работает коллекторское агентство

Если заемщик долгое время не платит по кредиту, банк либо договаривается с коллекторским агентством, чтобы оно предприняло меры по взысканию в рамках заключаемого агентского договора, либо переуступает коллекторам кредит и права требования по нему. Второй случай называется договором цессии и, каким бы странным это ни казалось, он выгоднее для заемщика: добросовестные агентства в первую очередь стремятся освободить клиента от обязательств и помочь ему начать новую жизнь без задолженностей. Они могут предлагать собственные, более гибкие и выгодные условия погашения, индивидуальный график выплат в соответствии с возможностями клиента — банки на такое идут довольно редко.

Так что бояться коллекторов не нужно. Большинство «страшилок», которыми пестрит интернет, являются мифами, либо не имеют никакого отношения к профессиональным коллекторским агентствам. Недобросовестное поведение и непрофессионализм коллекторов встречались во времена до принятия ФЗ-230, сейчас такое недопустимо.

Могут ли коллекторы приходить домой

Да, действительно, у коллекторских агентств есть право отправлять своих сотрудников по адресу, который заемщик указал в кредитном договоре, если тот отказывается от других способов взаимодействия. Так что прийти домой к человеку они имеют право, коллекторам дает такую возможность закон № 230-ФЗ, регулирующий деятельность агентств. Но этот же закон жестко ограничивает права коллекторов в отношении заемщика и оберегает граждан от злоупотреблений.

Поэтому правила и частота визитов четко регламентированы, и профессиональное коллекторское агентство обязано соблюдать их. В противном случае речь идет о мошенниках или недобросовестных коллекторах, а с ними иметь дела не стоит.

При каких условиях сотрудники агентства навещают заемщика

Согласно законодательству, коллекторы могут нанести личный визит заемщику, но не вправе войти в жилье без разрешения. Если владелец жилья против этого визита, он может не открывать дверь представителям агентства. Добросовестные агенты чаще всего наносят визит клиенту по предварительному соглашению.

Без предупреждения визиты осуществляются редко, только если связаться другим способом не получается. Если от коллекторов слышны угрозы или они пытаются войти без разрешения, это нарушение законодательства. Кроме того, представители агентства не имеют права встречаться с заемщиками, которые:

- написали отказ от личного взаимодействия;

- перевели взаимодействие с коллекторским агентством на своего адвоката;

- недееспособны или ограниченно дееспособны;

- имеют инвалидность I группы;

- находятся на лечении в стационаре;

- являются банкротами.

С несовершеннолетними личная встреча также невозможна.

Периодичность визитов коллекторов по закону

Закон № 230-ФЗ говорит не только об условиях личного визита, он еще и регламентирует, сколько времени должно пройти с предыдущей попытки связаться, чтобы коллекторы могли предпринять новую. Для личных встреч срок между попытками не должен быть меньше недели, то есть чаще раза в неделю коллекторы приходить не могут. Существуют и другие ограничения:

- в будние дни представители агентства имеют право прийти с 8 до 22 часов, не раньше и не позже;

- в выходные и праздничные дни этот срок сокращается: коллекторы могут нанести визит с 9 утра до 8 вечера.

Если коллекторы пришли менее чем через неделю, с тех пор как приходили в прошлый раз, рано утром или поздно вечером, такой визит нарушает законодательство.

Как должны вести себя коллекторы

Раньше деятельность коллекторских агентств ассоциировалась с угрозами, психологическим давлением и даже вандализмом. С тех пор как начал действовать закон № 230-ФЗ, многое изменилось. Теперь подобное поведение под запретом: и во время телефонных разговоров, и при личной встрече коллекторы должны вести себя корректно, вежливо, не запугивать и не угрожать.

Подобное поведение — маркер грамотного и профессионального коллекторского агентства, с которым можно договориться. Присмотритесь, как держатся представители, которые с Вами встретились, не грубят ли, не пытаются ли давить. Если коллекторы ведут себя в соответствии с законодательством, стоит прислушаться к их предложениям.

Агентства, которые соблюдают букву закона, заинтересованы в том, чтобы клиент избавился от обязательств в том темпе, который ему удобен. Вам могут предложить более выгодные условия, индивидуальный график выплат или даже скидку на сумму задолженности, если представители агентства увидят, что Вы готовы идти навстречу.

Что делать, если коллекторы нарушают закон

Если коллекторы приходят в запрещенное время, слишком часто, игнорируют законодательство или ведут себя некорректно, Вы имеете право обратиться в организации, регулирующие их деятельность, например, в НАПКА или ФССП. На официальном сайте этих организаций можно подать жалобу на недобросовестных коллекторов. Помните: если задолженность не Ваша, а кредит Вы не брали, никто не вправе заставить Вас платить.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Когда коллекторы могут прийти домой?

Если человек взял кредит в банке, но по определенным или неопределенным причинам не может его выплатить в течение длительного времени, банковская организация относит заемщика к должникам, и передает долг на взыскание коллекторским агентствам — именно они пытаются связаться с заемщиком с целью узнать, когда он собирается вернуть взятую сумму и погасить задолженность, а затем могут прийти домой к должнику.

Сначала коллектор почти всегда звонит по телефону, отправляет сообщения и электронные письма, но если заемщик молчит, не хочет или не может с ним взаимодействовать, коллектор может прийти по адресу места жительства. Коллекторские агентства имеют право направлять своих сотрудников по адресу, указанному заемщиком в кредитном договоре, согласно действующему Закону № 230-ФЗ.

Но это не значит, что коллекторы придут под двери заемщика, и будут пытаться проникнуть к нему в квартиру — их действия ограничены Законом, правила и частота посещений четко регламентированы, и они обязаны строго этому придерживаться. Добросовестный коллектор обычно заранее договаривается с клиентом о встрече лично — они делают это только в том случае, если невозможно связаться другим способом с человеком, и только потом могут прийти по адресу места жительства.

Владелец квартиры может быть против того, чтобы коллекторы пришли домой, и не открывать им дверь — это абсолютно законно. Если к заемщику пытаются “вломиться” в дом, шантажируют его, значит, речь идет о мошенниках и недобросовестных коллекторах, так как без разрешения входить в дом запрещено. Кроме того, есть несколько условий, по которым коллекторы не имеют права встречаться с заемщиками:

- Они написали отказ от личного взаимодействия.

- Передали взаимодействие с коллекторским агентством своему адвокату.

- Заемщик недееспособен или с ограниченной ответственностью.

- У заемщика инвалидность I группы.

- Заемщик проходит лечение в стационаре.

- Заемщик объявил себя банкротом.

Как подготовиться к визиту коллектора?

До визита представителей коллекторского агентства следует попробовать договориться с банком об изменениях условий действующего кредита, добровольном погашении долга или кредитных каникулах. Банку намного выгоднее договориться с клиентом, чем продавать долг коллекторам, но если это произошло, договориться с банком уже не получится.

Для аргументированного разговора с коллекторами самостоятельно оцените сумму основного долга и процентов, взяв перед этим выписку по кредиту. Зная точную сумму задолженности, будет проще взаимодействовать с коллекторами.

Изучите нормы закона и подобные судебные случаи, чтобы можно было на них ссылаться в разговоре с представителями агентства. Возьмите телефон и диктофон для записи разговора — так вы будете иметь доказательства в суде в случае спорных вопросов, и снизите вероятность угроз, оскорблений и других противоправных действий, который могут последовать со стороны коллекторов. Но обязательно предупредите сотрудника о том, что вы будете записывать разговор!

Если у вас нет денег на оплату долга, который превышает 350 тысяч рублей, и вы понимаете, что не сможете оплатить его в ближайшие несколько месяцев — объявите себя банкротом. Преимущество банкротства в том, что заемщику больше не начисляются проценты по кредиту. Коллектор не имеет права требовать оплаты от должника, и уж тем более прийти домой, если заявление о банкротстве признано обоснованным и принято судом.

Помимо банкротства, можно подать заявление в суд об отсрочке или рассрочке платежа — Гражданский процессуальный кодекс Российской Федерации не запрещает это делать, даже если вы ранее пользовались такой льготой. Причину необходимо будет обосновать, предоставив справки, например, о потере работы, снижении заработка, сумме остатка на счету, а также можно предоставить медицинские справки, если по причине здоровья нет возможности работать и выплачивать долг. Если суд удовлетворит просьбу, коллектор временно не сможет предъявлять претензии и возвращаться домой.

Как правильно вести себя при разговоре с коллектором?

Если коллекторское агентство внесено в государственный реестр и лицензированные ФССП, оно будет действовать строго в рамках закона, и не будет угрожать жизни и здоровью должника и его родственников, приходя к ним домой. Если об агентстве нет информации в открытом реестре ФСПП, его деятельность незаконна.

При встрече или разговоре по телефону с коллектором попросите его представиться, назвать имя, фамилию, название компании и должность, а также поинтересуйтесь причиной звонка. Узнайте сумму долга и условия погашения, попросите предоставить договор уступки или копию агентского соглашения, чтобы знать точные условия. Задавайте любые интересующие вопросы, чтобы получить как можно больше информации, узнать о возможных выходах из ситуации при развитии разных сценариев — чаще всего специалисты сами помогают в этом клиенту.

Иногда уже при первом общении с коллектором заемщику удается договориться об изменении графика платежей по кредиту или о скидке. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но получил отказ, сотрудники агентства учтут это и, скорее всего, пойдут ему на уступки.

Могут ли коллекторы навестить родственников или соседей?

В 2021 году Госдума запретила коллекторам общаться и приходить домой к родственниками и знакомыми должников без их согласия, любое общение с третьими лицами возможно только с их письменного разрешения. Поэтому общение с третьими лицами, связанными с должником, допускается только с его письменного согласия, которое должно быть оформлено в отдельном документе. Если изначально заемщик дал согласие на общение с родственниками, друзьями или знакомыми, то позже он вправе отозвать это согласие.

Куда жаловаться на противоправные действия коллекторов?

Не все коллекторские агентства ведут себя правомерно, иногда заемщикам приходится сталкиваться с чрезмерной агрессией и шантажом, особенно, когда те приходят к ним домой. Некоторые коллекторы приходят в запрещенное время, делают это слишком часто, игнорируют положения закона — в этих случаях можно обратиться в организации, которые регулируют их деятельность, например, в НАПКА или ФССП. На их официальных сайтах есть возможность подачи жалобы.