- Как рассчитывается показатель

- Что про ПДН думают банки

- Что грозит человеку с высоким ПДН

- Как не допустить повышения показателя

- Анонимная горячая линия

- Чистый долг или Общий долг?

- Нормальные значения TD/EBITDA

- Использование показателя

- Слабые стороны TD/EBITDA

- ПДН с 1 октября 2019 года

- Что означает показатель долговой нагрузки заемщика

- Надбавки к коэффициентам риска

- Соотношение ПДН И ПСК

- Как рассчитать долговую нагрузку

- Если кредит оформляется без справок

- Чем опасна высокая долговая нагрузка

- EBITDA

- Структура капитала

- Соотношение активов

Это показатель, который демонстрирует уровень долговой нагрузки человека. Долговая нагрузка, иногда ее называют закредитованностью — это доля доходов, которую гражданин тратит на погашение своих обязательств ежемесячно. Например, если человек каждый месяц выплачивает банкам более половины своего дохода, то считается, что ПДН у него высокий.

Жить такому человеку чуть сложнее: денег на жизнь остается меньше и нужно постоянно помнить о необходимости выплачивать кредиты. Заемщик становится более уязвимым к внешним обстоятельствам и чрезвычайным ситуациям. Поэтому считается, что высокий уровень долговой нагрузки — это тревожный показатель.

Как рассчитывается показатель

Схема расчета очень проста: общая сумма ежемесячных платежей по кредитам делится на ежемесячный доход. Получается коэффициент, который можно перевести в проценты. Закредитованность рассчитывается по этому показателю.

- 50 % и выше — высокий ПДН, это означает, что половину дохода, а иногда и больше, человек отдает в счет обязательств перед банками и другими организациями.

- Менее 50 % — средний показатель, однако некоторые финансовые специалисты считают, что высоким стоит полагать значение от 40 %.

- Низкие значения ПДН означают, что в счет обязательств человек выплачивает малую часть дохода, следовательно, его финансовое положение более стабильно.

Что про ПДН думают банки

С точки зрения банковской организации, человек, который отдает много денег в счет обязательств, — высокорисковый клиент. Финансовое состояние такого заемщика оценивается как нестабильное, а это значит, что при чрезвычайных обстоятельствах он с высокой вероятностью потеряет возможность платить. Поэтому высокая долговая нагрузка и ранее была проблемой, которая могла повлечь сложности при оформлении кредита: банки рассчитывали показатель и учитывали его при принятии решении.

А сейчас учет ПДН — обязательное условие. Если он выше 50 %, скорее всего, необеспеченный потребительский кредит взять не получится.

Что грозит человеку с высоким ПДН

Высокие значения показателя влияют на вероятность выдачи кредита, но, что еще более важно, ухудшают уровень жизни в целом. Банки правы в том смысле, что такому заемщику сложнее поддерживать необходимый уровень финансовой устойчивости. Высокий ПДН — это всегда риски.

Помимо того, что с повышенной долговой нагрузкой Вы можете не получить новый кредит, это еще и значит, что Вам будет сложнее рассчитывать бюджет или откладывать на будущее, а в случае непредвиденных трат может и вовсе возникнуть просроченная задолженность. Поэтому мы советуем по возможности не допускать такой ситуации.

Как не допустить повышения показателя

Показатель долговой нагрузки может быть высоким, если:

- у человека низкий доход;

- заемщик имеет кредиты на большую сумму.

Соответственно, способов выхода из ситуации также два. Первый — повышать доход, наращивать квалификацию и менять работу. Однако мы прекрасно понимаем, что такое не всегда возможно: в разных регионах различается ситуация с рынком труда, а специальность может быть редкой или невостребованной.

Второй выход — стремиться управлять собственной кредитной нагрузкой. Для этого можно воспользоваться банковскими программами рефинансирования или реструктуризации, которые при грамотном применении способны снизить нагрузку. Не стоит допускать просроченной задолженности или переставать платить: ПДН от этого скорее повысится, ведь к сумме кредита добавятся штрафные санкции.

ЭОС советует грамотно относиться к своему финансовому состоянию. Наши уроки финансовой грамотности учат жить по средствам, внимательно оценивать поступающие предложения и распоряжаться деньгами. А если Вы оказались в сложной ситуации — свяжитесь с нами, и мы постараемся Вам помочь.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Чистый долг или Общий долг?

Если у компании есть долг на сумму 500 млн руб., но одновременно с этим есть депозиты и рыночные ценные бумаги на сумму 300 млн. руб., то ее чистый долг — 200 млн руб., так как 60% своего долга компания может моментально погасить, используя свободные деньги.

Очевидно, что в таких условиях показатель Чистый долг/EBITDA будет выглядеть намного привлекательнее, чем Суммарный долг/EBITDA. При этом чистый долг точнее отражает величину долговой нагрузки, поэтому его часто применяют вместо суммарного долга. Но у каждого из этих двух показателей своя роль в анализе финансового состояния.

Чистый долг особенно полезен в том случае, если компания намерена менять структуру долговых обязательств и надо понять, насколько она в состоянии погасить имеющиеся долги. Также чистый долг лучше характеризует текущие риски бизнеса. Этот подход применяется, например, в оценке бизнеса, при подготовке сделок слияния и поглощения и т. п.

Суммарный долг будет более показательной величиной при оценке того, сколько еще долгов может позволить себе компания, так как в этом случае можно сделать предположение, что если у нее на счетах много свободных денег, то они предназначены не для погашения кредитов, а на другие цели: инвестиции, покупки бизнесов и др. Возврат же кредитов, которые сейчас берет компания, придется осуществлять из получаемых ею доходов, то есть EBITDA надо сравнивать с полной суммой долга. Подход, основанный на TD/EBITDA, очень часто встречается в условиях банковского кредитования.

Нормальные значения TD/EBITDA

Чем выше значение TD/EBITDA, тем выше долговая нагрузка компании. Точные требования к уровню показателя будут зависеть от страны, отрасли, текущих процентных ставок и ситуации в компании , но примерные интервалы можно обозначить так:

0…3 — достаточно низкая долговая нагрузка, у компании не должно возникнуть проблем с погашением долга.

3…6 — заметная долговая нагрузка. С такими значениями TD/EBITDA компания работает в периоды реализации крупных инвестиционных проектов, сделок слияния и поглощения, других временных увеличений долга. В большинстве отраслей постоянный уровень TD/EBITDA выше 3 будет рассматриваться как слишком высокий.

> 6 — высокая долговая нагрузка. Такая нагрузка будет приемлемой далеко не для всех компаний.

Использование показателя

Банки используют показатель TD/EBITDA для того, чтобы установить предельную сумму долга, которую они готовы выдать предприятию. Конкретное значение этого ограничения зависит от отрасли, продукта и других условий. Менеджмент компаний также применяют показатель TD/EBITDA для того, чтобы оценить возможности компании привлекать дополнительные кредиты и риски, связанные с текущей долговой нагрузкой.

Для рейтинговых агентств TD/EBITDA — один из показателей, определяющих кредитный рейтинг компании. Хотя они не считают отношение долга к EBITDA эффективным инструментом прогнозирования банкротства, и прямую связь между долговой нагрузкой и рейтингом установить нельзя, тем не менее, заметная связь между рейтингом компании и значением TD/EBITDA прослеживается.

Вот, например, медианные значения TD/EBITDA для компаний с разным кредитным рейтингом за период с 2013 по 2017 годы:

| Кредитный рейтинг | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

| АА | 0,6 | 0,7 | 1,0 | 1,6 | 1,6 |

| А | 1,2 | 1,1 | 1,3 | 1,5 | 1,6 |

| ВВВ | 2,2 | 2,3 | 2,6 | 2,7 | 2,8 |

| ВВ | 2,8 | 3,0 | 3,2 | 3,3 | 3,6 |

Слабые стороны TD/EBITDA

Использование TD/EBITDA как критерия для оценки долговой нагрузки компании связано с рядом ограничений:

- Суммарный долг в подавляющем большинстве случаев подразумевает только финансовый долг, на который начисляются проценты. В результате показатель Долг/EBITDA не учитывает обязательства, которые есть у компании, например, в связи с кредиторской задолженностью .

- EBITDA в этом соотношении отражает свободные деньги, которые есть у компании для обслуживания долга. Но этот показатель только косвенно характеризует возможную сумму свободных денег. Он, например, не учитывает ситуацию с оборотным капиталом. Для некоторых компаний реально располагаемые свободные деньги будут существенно отличаться от EBITDA.

- В расчете предполагается, что все заработанные от операционной деятельности деньги могут учитываться для оценки кредитоспособности. Сумма амортизации и потребность в регулярных инвестициях на замену выбывающего оборудования не принимаются в расчет.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

ПДН с 1 октября 2019 года

Банки раньше всегда оценивали уровень платежеспособности потенциальных заемщиков, соотносили их доходы и расходы. Но никакого законодательного регулирования этого вопроса не было. Кредиторы все равно выносили решение на свое усмотрение.

Поэтому порой деньги выдавались людям, которые по факту не могут нормально выполнять свои обязательства — они сильно закредитованы или имеют долги иного вида.

Чтобы избежать проблем, связанных с выдачей кредитов гражданам с низким уровнем платежеспособности, Центральный Банк внедрил такое понятие, как показатель долговой нагрузки или сокращенно — ПДН.

С 1 октября 2019 года всех заемщиков стали оценивать по показателю текущей долговой нагрузки. Кредитные организации теперь обязаны это делать и принимать во внимание.

Что означает показатель долговой нагрузки заемщика

Ничего сложного в этом термине нет, показатель долговой нагрузки — это соотношение уровня дохода потенциального заемщика и объема всех выплачиваемых им платежей по кредитам. Некоторые важные моменты:

- в расчет идут не только действующие кредиты, но и микрозаймы;

- если у человека есть оформленная на его имя кредитная карта, в расчете ПДН будет учитываться весь доступный по ней лимит. И не важно, пользуется картой клиент или нет, сколько по ней минус сейчас. Если лимит — 1 000 000, столько и будут учитывать;

- если гражданин выступает поручителем или созаемщиком, банк также может отнести эту ссуду к расходам. Нельзя исключить тот факт, что клиенту придется нести бремя выплат по этому обязательству.

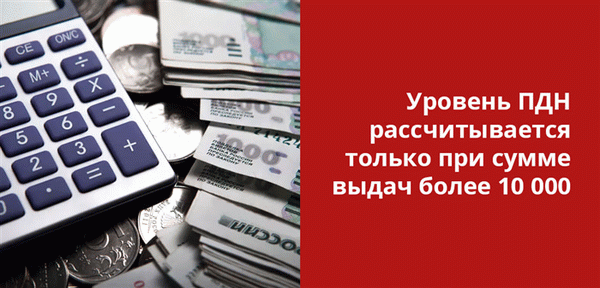

Уровень ПДН рассчитывается только при сумме выдач более 10 000. Если лимит меньше, что особо актуально для МФО, кредитор не обязан его определять.

Надбавки к коэффициентам риска

Сам показатель ПДН был введен из-за серьезного увеличения проблемных договоров. Банки выдавали людям кредиты, при этом заемщики не оказывались достаточно платежеспособными и в какой-то момент перестали справляться с выплатой обязательств.

В сфере кредитования есть такое понятие — коэффициент риска, оно также введено в обиход Центральным Банкам. По закону банки обязаны резервировать капитал на каждую выданную ссуду. Это делается обязательно, чтобы в случае просрочки у банка были собственные средства на покрытие убытка. В итоге кардинально снижаются риски банкротства организации.

Чем выше качество заемщика, тем меньше средств нужно резервировать под выданную ссуду. Чем выше уровень ПДН, тем больше резерва должен сделать банк. Эта мера создана специально, чтобы банки ограничили выдачу кредитов гражданам, которые несут повышенные риски.

При этом Центральный Банк не говорит, что при определенном уровне ПДН кредиторам запрещено выдавать ссуду. Просто при высоком уровне они будут вынуждены резервировать больше средств.

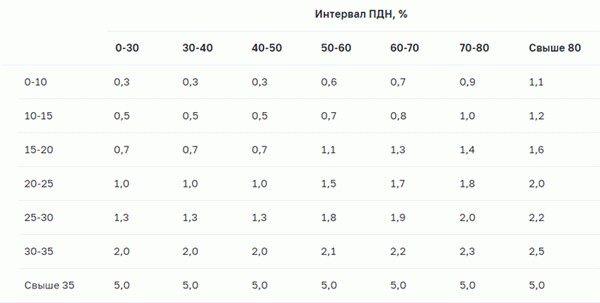

Соотношение ПДН И ПСК

Расчет по предельной нагрузке коррелирует с полной стоимостью кредита (ПСК). На основании сопоставления этих факторов выводится надбавка к коэффициентам риска. Информация с сайта Центрального банка (первый столбец таблицы — значение ПСК):

- чем выше процентная ставка по кредиту, тем больше резервов должен заложить под него банк. Это логично — обычно повышенные ставки как раз устанавливаются по рискованным сделкам: выдача без справок, в режиме экспресс, заемщику низкого качества;

- если уровень ПДН выше 50-60%, ЦБ РФ применяет высокие коэффициенты риска. Чем ниже уровень платежеспособности заемщика, тем больше резервов под ссуду должен заложить кредитор.

Чем выше ставка по кредиту (соответственно, чем выше риск невозврата), чем ниже общий уровень платежеспособности заемщика, тем больше рисков несет банк, тем больше капитала он должен зарезервировать. ЦБ РФ сделал это намерено: чтобы банки сто раз подумали, выдавая ссуду потенциально проблемному клиенту.

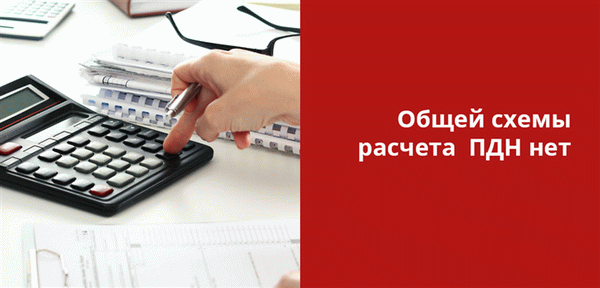

Как рассчитать долговую нагрузку

Пытаться точно рассчитать это значение бесполезно. Дело в том, что нет общей схемы расчета. Каждая организация ведет его по своему, учитывает разные факторы. Поэтому вы можете сделать только приблизительный расчет.

Для начала рассмотрим статьи расходов потенциального заемщика. В части расчета ПДН берутся расходы только на кредитные обязательства, отраженные в кредитной истории. Любой кредитор всегда делает запрос в БКИ и видит полный расклад по клиенту.

- фиксированные ежемесячные платежи по всем действующим кредитам;

- если речь о кредитной карте, кредитор может учесть 5% от суммы лимита или 10% от фактического долга;

суммы просроченных обязательств; - дополнительно учитывается и предполагаемый платеж по оформляемому кредиту, то есть он также будет учитываться при расчете ПДН.

Например, наш потенциальный заемщик платит ипотеку по 20 000 в месяц и имеет кредитную карту с лимитом в 80 000 рублей. В случае с кредиткой банк учтет в качестве регулярных расходов 10% от всего ее лимита, то есть 8000 рублей. Плюс но кредиту, который оформляется, платеж составит 5000 в месяц. Итого банк насчитает расходов 33 000 рублей.

- доходы, указанные в справке 2-НДФЛ;

- доходы, указанные в декларации для ФНС;

- дополнительные источники прибыли, подтвержденные документально;

- информация о доходах, указанная в выписке из ПФР.

Берется суммарный показатель. Пусть наш потенциальный заемщик имеет доход в виде зарплаты, что подтверждается 2-НДФЛ. В ней после налогообложения отражается средний доход за месяц в 100 000 рублей.

Что получается в итоге. Расходы на кредитные обязательства — 33 000, уровень доходов — 100 000. Уровень ПДН составляет 33%, что в целом вполне приемлемо. Повышающий коэффициент будет небольшим, вероятность одобрения высокая. Конечно, при условии общих благополучных данных.

Если кредит оформляется без справок

В таком случае долговая нагрузка компании или физлица определяется стандартно — путем запроса информации в Бюро кредитных историй. Но вот узнать достоверный уровень дохода при этом невозможно.

В этом случае главный показатель — состояние кредитной истории. В ней банк видит общую сумму ежемесячных расходов на обслуживание кредитов и кредитных карт. В итоге берется среднее арифметическое общей суммы ежемесячных платежей за последние 2 года.

Выведенный средний ежемесячный показатель умножается на 2. Полученный результат и учитывается как максимально возможный средний доход клиента.

Допустим, потенциальный заемщик за последние 2 года в общей сложности отдал банкам 300 000 рублей, то есть средний платеж в месяц — 12500. Для этого заемщика при расчете ПДН будет учтен доход в 25 000 рублей.

Получается, что при оформлении кредита без справок уровень ПНД будет довольно высоким у людей, которые ранее не пользовались кредитными услугами или брали единичные небольшие ссуды. В целом такие заемщики действительно несут риски, так как не несут справки и при при этом не имеют опыта в области кредитования. Поэтому и коэффициент для них будет высокий, получить одобрение будет сложнее.

Чем опасна высокая долговая нагрузка

Если у компании слишком много долгов, по сравнению с имеющимися средствами, это чревато такими последствиями:

- прибыль будет ниже. Ведь чем больше взятая в долг сумма, тем выше проценты по кредиту. Эти проценты компания выплачивает из собственной прибыли;

- вероятность банкротства. Чем больше платежей нужно регулярно делать компании, тем выше шанс, что денег на них не хватит. Для банкротства достаточно просрочить выплаты в течение трех месяцев;

- неполучение новых кредитов. Если у фирмы и так много займов и большие долги, кредиторы не захотят вновь давать ей деньги. Они будут бояться, что еще один кредит компания не «потянет».

Однако, если показатель долговой нагрузки высок, в этом можно найти свои плюсы. Прежде всего потому, что совсем без долгов компания обойтись не сможет. Если уровень долговой нагрузки удовлетворительный, значит, компания рентабельна.

Инвесторы охотнее будут вкладываться в нее. Кроме того, некоторые сферы бизнеса вообще не возможны без внешних средств. Если компания будет снижать уровень долговой нагрузки, то она просто не сможет продавать свой продукт.

По такому принципу работает долевое строительство: без денег жильцов строительная компания не начинает работу.

EBITDA

Первый подход основан на соотношении прибыли и кредитных обязательств. Аналитик должен сравнить все обязательства, в том числе проценты по кредитам и прибыль. Для расчета используется EBITDA, то есть прибыль, из которой еще не вычтены налоговые сборы, проценты и амортизация.

Вот почему аналитики предпочитают использовать именно EBITDA, а не чистую прибыль:

- если из прибыли вычесть налоги, проценты и амортизацию, то сравнивать ее с долговым обязательствами некорректно. Ведь вычтенные проценты как раз идут на покрытие долгов. С помощью EBITDA получится более реальный результат сравнения;

- показатель долговой нагрузки рассчитывают в том числе для сравнения его с аналогичными данными в других компаниях. Например, это необходимо инвесторам, чтобы выбрать компанию для вложений. Однако у разных компаний может быть разная система налогообложения. Если сравнивать две компании с разным налогообложением, то из прибыли придется вычитать разные размеры налогов. При прочих равных это изменит конечный результат;

- EBITDA больше других финансовых показатель соответствует реальному денежному притоку. Это происходит из-за того, что из прибыли не удаляются амортизационные отчисления. Они участвуют в формировании прибыли, но не оказывают серьезного влияния на общее движение денег.

Самое главное при таком подходе – правильно рассчитать EBITDA. Для этого расчета есть строгая формула:

Прибыль до уплаты налогов + Проценты к уплате + Амортизация

Данные можно получить из отчета о финансовых результатах. Но для получения информации про амортизацию придется открыть бухгалтерский баланс. Удобнее всего брать за основу прибыль за год.

Тогда в результате расчетов станет ясно, сколько потребуется компании лет, чтобы полностью погасить долги. Однако важно понимать, что прогноз будет действителен, только если долги не увеличатся, а сама компания все получаемые деньги направит на выплату кредитов.

При использовании EBITDA можно вычислить не только показатель долговой нагрузки, но и коэффициент покрытия процентов. Для этого потребуется разделить EBITDA не на общую сумму долгов, а только на проценты. У этого показателя есть минимальный – 1.

Это значит, что вся прибыль пойдет на выплату процентов (их соотношение 1:1). Поэтому чем выше показатель, тем прочнее компания стоит на ногах.

Структура капитала

Второй подход в расчетах долговой нагрузки основан на использовании бухгалтерского баланса. Этот способ отличается простотой. В бухгалтерском балансе необходимо найти значение заемного капитала и разделить его на пассивы.

В идеале получившийся коэффициент не должен превышать 0,5–0,7. Чем ниже этот показатель, тем меньше долговая нагрузка фирмы. Однако нет смысла уменьшать показатель до нуля.

Ведь слишком низкие значения говорят о том, что компания осознанно занижает свой оборот и не дотягивает до потенциально возможного уровня.

Если разделить заемный капитал на собственный, то станет ясно, сколько заемных рублей приходится на каждый собственный рубль. В идеале коэффициент должен находиться в пределах 1–2,5, чтобы долговая нагрузка не превышала 30 %.

При анализе долговой нагрузки можно ориентироваться на долгосрочные обязательства. Это крупные займы, облигации и вензеля, налоговые отчисления. Если их разделить на объем заемного капитала, можно получить данные о том, насколько много денег придется отдать кредиторам через год или позже.

Норматив в этом случае отсутствует, но компаниям выгодно, чтобы коэффициент получался высоким. Ведь чем больше долгосрочных долгов, которые еще не скоро придется выплачивать, тем менее вероятно банкротство.

Соотношение активов

В предыдущем подходе за основу берется только размер обязательств в бухгалтерском балансе. В рамках этого подхода необходимо анализировать еще и активы. Их необходимо постоянно держать в поле зрения, так как именно с помощью активов оборотного капитала компания погашает долги.

Необходимо оценить коэффициенты текущей ликвидности. Для этого необходимо разделить оборотные активы на краткосрочные обязательства. Это те долги, которые нужно вернуть в течение ближайшего года. Обычно это небольшие банковские займы, выплаты поставщикам, зарплаты работникам. Чем больший результат получился, тем проще компании существовать.

Однако если вычесть из оборотных активов краткосрочные обязательства, то можно получить представление о чистых текущих активах. Для успешного существования необходимо положительное значение. Тогда если компания сразу погасит все краткосрочные долги, у нее еще останутся средства.