- Действительная стоимость доли — заниженная

- Наиболее распространены ситуации с уменьшением действительной стоимости доли в Уставном капитале ООО:

- Если бумаги уже подписаны

- Если учредители обманули с действительной стоимостью доли в ООО. Что делать?

- Номинальная стоимость доли

- Наша помощь по определению действительной стоимости доли участника общества

- 1. Расчет стоимости доли участника в уставном капитале ООО в 2025 году

- 2. Порядок и сроки выплаты стоимости доли

- 3. В каких случаях доля выходящему учредителю не выплачивается

- 4. Последствия невыплаты или несвоевременной выплаты стоимости доли

- Определение действительной стоимости Общества с ограниченной отвественностью.

- Особенности определения действительной стоимости доли при выходе участника из капитала ООО (выход из учредителей)

- Позиция судов и необходимость определения рыночной стоимости доли.

- Оценка действительной стоимости доли в оценочной компании «САБ Бюро»

- Действительная стоимость доли и убытки, причиненные юридическому лицу: взаимозачет, состав, доказательства.

- Как рассчитать чистые активы и действительную стоимость доли

- Какие есть ограничения при выплате действительной стоимости доли

- В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

- Выходящий участник — физическое лицо

- Выходящий участник — иностранная компания

Споры о стоимости доли в ООО стали очень распространены. Одни учредители обманули других, большинством голосов приняли решение о продаже имущества по заниженной стоимости, скрыли основные фонды при подсчете стоимости чистых активов. Здесь много многоточий, потому что очень много ситуаций, связанных с умышленным изменением массы активов, и, как следствие, действительной стоимости доли уставного капитала в ООО.

Действительная стоимость доли участника (реальная и согласно закону) соответствует части стоимости чистых активов общества, пропорциональной размеру его доли (п. 2 ст. 14 Федерального закона № 14-ФЗ). Она выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. Но в жизни бывает иначе.

Действительная стоимость доли — заниженная

Наиболее распространены ситуации с уменьшением действительной стоимости доли в Уставном капитале ООО:

- при наследовании доли после умершего участника, оставшиеся члены общества занижают действительную стоимость доли;

- при выводе имущества из Общества происходит его заниженная оценка, даже с привлечением оценочных компаний или аудиторских фирм;

- при реорганизации ООО, разделе бизнеса;

- при ликвидации;

- при вынуждении гражданина выйти из состава участников ООО путем создания иллюзии банкротства;

- при выходе участника и т.д.

Очень сложные схемы — не редкость. Они начинают работать уже при создании ООО. Например, стоматологическая клиника вскладчину учредителей покупает оборудование, при этом уставный капитал составляет Десять тысяч рублей, а оборудование на учет не ставится.

Или, купили одно оборудование, а по факту получили другое. В итоге, фирма, очень успешная на рынке, с большими оборотами и хорошей прибылью, вдруг при оценке стоимости активов (или оценке действительной стоимости доли) вдруг выглядит убыточной, на балансе нет имущества, новый станок заржавел и стоит во дворе (хотите-забирайте), а в активах никогда оборудования, на котором производили 6 лет изделия, вообще — нет.

Чудеса? Нет, спланированные действия! Их возможно «обезвредить» как в досудебном урегулировании споров, так и в судебном порядке.

Если бумаги уже подписаны

Сложнее решать ситуацию, если Вы уже подписали определенные бумаги и подтвердили согласием нереальные цифры и условия. Такие ситуации тоже можно решать, но с большими усилиями и потерей времени. А время играет не на Вас.

Более успешный путь решения проблем — помощь адвоката или юриста до совершения учредителями (участниками ООО) определенных действий, подписания бумаг и дачи обязательств.

Если учредители обманули с действительной стоимостью доли в ООО. Что делать?

Однозначного ответа нет. В одних случаях хорош арест имущества, но в других — он можен помешать предпринимательской деятельности ООО, привести к убытку. Есть неплохое нотариальное действие при наследовании доли в ООО — меры по сохранению наследственного имущества.

Но нотариусы не всегда готовы к такой процедуре. В обычной предпринимательской деятельности, когда одни учредители «дурят голову» другим — повторяющихся ситуаций особенно, чтобы их классифицировать, почти нет. В каждом случае адвокат или юрист принимает решение на основе фактов, документов и созданной сторонами ситуации.

Номинальная стоимость доли

Оценка доли в ООО по номинальной стоимости применяется в слудующих случаях:

- купля-продажа долей в ООО;

- выход участника из общества;

- реорганизация;

- ликвидация.

При этом в расчет идет именна та сумма, которая указана в учредительных документах организации. Не стоит забывать о том что права на жолю могут быть реализованы не целиком, а в части. Тогда в расчет будет идти доля от доли.

Несложные арифметические действия. Как определить стоимость доли? Например, участник общества владеет долей в 50%, номинальная стоимость доли — 5000 рублей. Продавая 1/5 от своей доли, новый участник общества получит долю 10%, номинальная ее стоимость составит 5000:5х1=1000 рублей.

Наша помощь по определению действительной стоимости доли участника общества

По делам данной категории у нас уже есть архив выигранных дел. Вопросы решаются в досудебном порядке или в суде. Такие вопросы успешно ведут специалисты:

1. Расчет стоимости доли участника в уставном капитале ООО в 2025 году

При выходе из общества с ограниченной ответственностью участник получает не ту сумму, которую он вносил в уставный капитал (номинальную стоимость доли), а ту, в которую превратился вклад участника в результате деятельности ООО (действительную стоимость доли). Она может быть как больше, так и меньше номинальной доли — в зависимости от успешности работы компании. Действительная стоимость доли рассчитывается по следующей формуле:

Действительная стоимость = номинальная стоимость / уставный капитал * стоимость чистых активов,

- Номинальная стоимость равна вкладу в уставный капитал при создании ООО. Размер вклада можно уточнить в выписке ЕГРЮЛ. Вне зависимости от реальной формы вклада (деньгами, имуществом и т.п.), в ЕГРЮЛ стоимость доли будет указана в рублях.

- Уставный капитал мог измениться с момента создания общества с ограниченной отвественностью. Его размер также можно посмотреть в выписке ЕГРЮЛ.

- Чистые активы рассчитываются по данным бухгалтерского баланса. Чтобы получить сумму чистых активов, нужно вычесть пассивы из активов. Если размер чистых активов общества составляет отрицательную величину, выплатить долю вышедшему участнику нельзя.

Учредитель направил в ООО заявление о своем выходе из общества.

Уставный капитал — 200 000 руб.

Номинальная стоимость доли выбывающего участника — 70 000 руб.

Размер чистых активов на момент выхода — 1 100 000 руб.

Действительная стоимость доли будет равна:

70 000 руб. / 200 000 руб. * 1 100 000 руб. = 385 000 руб.

Важно! Действительная стоимость доли выплачивается полностью только участнику, полностью оплатившему номинальную стоимость доли. Если номинальная стоимость оплачена частично, при выходе из ООО такой участник получит компенсацию пропорционально оплаченной части.

2. Порядок и сроки выплаты стоимости доли

Общество с ограниченной ответственностью обязано выплатить стоимость доли участника в течение трех месяцев с момента подачи заявления о выходе. Уставом может быть установлен меньший срок. Дата приема заявления определяется по уведомлению о вручении или расписке в получении.

Обычно стоимость своей доли выходящий участник получает в денежной форме. Однако при его согласии общество может выдать в счет компенсации имущество. Стоимость такого имущества должна соответствовать размеру доли.

По закону стоимость имущества нужно определять по данным бухгалтерского учета. Однако судебная практика позволяет исходить из рыночной цены и стоимость недвижимости определять по соглашению сторон.

После передачи компенсации выбывшему участнику нужно сохранить документальное подтверждение. Это может быть чек при безналичном переводе или расписка участника о получении денежной компенсации либо имущества. В расписке необходимо указать, какой актив передается, его стоимость и причину передачи. Составить документ можно в свободной форме.

3. В каких случаях доля выходящему учредителю не выплачивается

Выплата компенсации выходящему участнику невозможна в следующих случаях:

- Банкротство ООО. Если общество уже признано банкротом или к банкротству приведет выплата доли, компенсация не выплачивается. В течение трех месяцев после истечения срока для выплаты выбывший участник может написать заявление на имя руководителя ООО. Его снова включат в состав участников общества и вернут долю в компании.

- Нехватка чистых активов для выплаты доли. Если уставный капитал больше минимального, то есть больше 10 000 руб., его уменьшают и выплачивают компенсацию за счет этих средств. Если же уставный капитал уже уменьшен до разрешенного минимума, а средств для выплаты доли все еще не хватает, оставшуюся часть общество не выплачивает.

- Неоплата или неполная оплата доли в уставном капитале. В таком случае компенсация выплачивается пропорционально оплаченной части номинальной доли участника. То есть, если учредитель должен был при создании ООО внести 20% уставного капитала, а внес только 10%, то и компенсацию своей доли он получит только за оплаченные 10%.

- Отказ участника от доли. Такое решение можно отразить как сразу в заявлении о выходе, так и в отдельном соглашении между участником и ООО, оформив прощение долга со ссылкой на ст. 415 ГК РФ.

4. Последствия невыплаты или несвоевременной выплаты стоимости доли

Общество обязано компенсировать стоимость доли в силу абз. 3 ч. 2 ст.

23 ФЗ «Об ООО». Причем компенсация должна быть выплачена в трехмесячный срок, за нарушение которого установлена ответственность. На основании ст.

395 ГК РФ, требовать выплаты доли и процентов можно с первого дня просрочки. Проценты за просрочку рассчитываются по следующей формуле:

Проценты = сумма долга * ключевая ставка / кол-во дней в году * кол-во дней просрочки,

- Сумма долга — это действительная стоимость доли.

- Ключевая ставка — плавающая величина, устанавливается Банком России.

- Количество дней в году — 366 или 365.

- Количество дней просрочки — срок после истечения 3 месяцев с момента получения обществом заявления участника о выходе.

Сумма долга — 200 000 руб.

Ключевая ставка, установленная Банком России на нужный период — 6,5%.

Количество дней в 2019 году — 365.

Количество дней просрочки — 38.

Проценты по ст. 395 ГК будут равны:

200 000 руб.* 6,5 % / 365 * 38 дней = 1353 руб.

Важно! Компенсация морального вреда за неуплату или несвоевременную выплату стоимости доли не предусмотрена.

Определение действительной стоимости Общества с ограниченной отвественностью.

Действительная стоимость доли в ООО – это размер величины чистых активов общества, приходящихся на долю участника ООО. Ее можно определить по простой формуле:

Действительная стоимость доли = Размер чистых активов ООО х Размер доли участника в уставном капитале ООО.

Порядок расчета стоимости чистых активов определяется Приказом Минфина России от 28.08.2014 N 84н «Об утверждении Порядка определения стоимости чистых активов» в нем прописано, что стоимость чистых активов определяется как разность между величиной активов ООО и величиной обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Особенности определения действительной стоимости доли при выходе участника из капитала ООО (выход из учредителей)

Одним из самых частых случаев, требующих расчета действительной стоимости доли, является выход одного из участников ООО из состава учредителей.

Согласно Федеральному закону №14 от 08.02.1998г. «Об обществах с ограниченной ответственностью» в случае выхода участника из ООО в соответствии со статьей 26 указанного закона его доля переходит к обществу. Общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества действительную стоимость оплаченной части доли.

Таким образом, для определения действительной стоимости доли участника используются данные бухгалтерского баланса.

Позиция судов и необходимость определения рыночной стоимости доли.

В действительности же, если участник не согласен с причитающейся ему действительной стоимостью доли, определённой Обществом, он может обратиться в суд. В этом случае, позиция судов однозначна – действительная стоимость доли в ООО должна рассчитываться с учетом рыночной стоимости активов общества (а не по стоимости отраженной в бухгалтерском учете)

Позиция Высшего арбитражного суда РФ по данному вопросу отражена в двух постановлениях Президиума ВАС РФ № 15787/04 от 07 июня 2005 г. и № 5261/05 от 06 сентября 2005 г. В первом постановлении, ВАС признал корректным определение действительной стоимости доли ООО на основании данных независимой оценки рыночной стоимости активов.

Во втором постановлении, был сделан обобщающий вывод о том, что действительная стоимость доли в уставном капитале ООО при выходе его участника определяется на основе рыночной стоимости активов, отраженных на балансе общества.

Принятые после этого постановления федеральных арбитражных судов всех округов в подавляющем большинстве случаев, повторяют позицию Президиума Высшего Арбитражного Суда РФ.

О необходимости определения рыночной стоимости при выходе участника из учредителей ООО свидетельствует и закон ФЗ №135-ФЗ «Об оценочной деятельности в Российской Федерации» от 29.07.1998, в нем сказано если в нормативном правовом акте, содержащем требование обязательного проведения оценки какого-либо объекта оценки, используется термин «действительная стоимость», установлению подлежит рыночная стоимость данного объекта. Таким образом, он определяет, что понятие действительной стоимости при оценке доли в ООО идентично понятию рыночной стоимости.

Оценка действительной стоимости доли в оценочной компании «САБ Бюро»

Специалисты нашей компании имеют 10-летний опыт оценки стоимости компаний, аккредитованы при Арбитражных судах г. Москвы и Московской области. Мы произвели оценку стоимости более 100 компаний различных форм собственности. Предварительный расчет действительной стоимости производится бесплатно, в течении 1-2 рабочих дней.

Действительная стоимость доли и убытки, причиненные юридическому лицу: взаимозачет, состав, доказательства.

Выход из состава участников юридического лица зачастую сопровождается спорами о выплате действительной стоимости доли. При этом случаются также и ситуации, когда участник должен обществу сумму денежных средств, значительно превышающую действительную стоимость его доли.

Что делать в таких ситуациях и какие обстоятельства суды признают достаточными для признания вины бывшего участника общества и взыскания задолженности? Рассмотрим подробнее.

Фабула дела:

Бывший участник ООО «АльфаТех плюс» обратился с исковым заявлением к Обществу о выплате действительной стоимости доли в размере 13 850 800 рублей.

Общество обратилось со встречным иском о взыскании солидарно с Зиновьева В.В. и Бастрыкиной Маргариты Анатольевны убытков в размере 127 674 204 рублей 17 копеек.

В обоснование встречного иска положены доводы о том, что Ответчики по встречному иску являлись участниками Общества, при этом один из них исполнял функции единоличного исполнительного органа, а второй — главного бухгалтера. После выхода указанных лиц из состава участников Общества в Обществе была проведена инвентаризация имущества с участием аудитора, которая выявила как недостачу товарно-материальных ценностей, так и денежных средств по кассе, а также совершение многочисленных неразумных и недобросовестных действий ответчиками по встречному иску.

Судебный акт: Решение Арбитражного суда Новосибирской области по делу от 28.10.2022 по делу № А45-7195/2020.

Выводы суда:

1. Судом отказано в удовлетворении ходатайства Общества о производстве экспертизы по оценке действительной стоимости доли Бастрыкиной М.А., поскольку данная экспертиза имела место в рамках другого дела.

2.

Рассмотрены порядок определения стоимости чистых активов, а также материалы дела о выплате действительной стоимости доли Бастрыкиной М.А.

3. Исковые требования Зиновьева В.В.

удовлетворены в полном объеме, поскольку данных о выплате действительной стоимости доли Общество не предоставило. При этом встречные исковые требования удовлетворены частично.

4.

Эпизод встречного иска № 1: требование Общества о взыскании с Зиновьева В.В. убытков в виде недостачи товарно-материальных ценностей в размере 16 931 037,50 рублей. В основу требования положены данные об инвентаризации активов, выявившей недостачу.

Ответчики по встречному иску возражали против удовлетворения требований, поскольку они не были приглашены на проведение инвентаризации.

5. Требование удовлетворено частично, при этом с Зиновьева В.В.

взыскано даже больше, чем было заявлено Обществом: вступившими в законную силу актами по делу А45-7808/2020, по результатам проведенной в суде первой инстанции экспертизы экспертом Лавровской Е.Ю. была установлена недостача товара в размере 50 440, 25 тыс. руб.

Принимая во внимание вышеизложенное, у суда не имеется оснований для выводов о том, что размер недостачи составляет всю заявленную к взысканию сумму по недостаче (п.п.1,2,3). Исходя из этого, взысканию с Зиновьева В.В. подлежит сумма ущерба в размере 50 440 250 рублей.

Это примерно в 3 раза больше, чем было заявлено Обществом.

6. При этом в удовлетворении встречных исковых требований в отношении Бастрыкиной М.А.

отказано, поскольку Бастрыкина М.А. никогда не являлась единоличным исполнительным органом Общества, являлась лицом трудоустроенным в Обществе по трудовому договору. Доказательств того, что полномочия Бастрыкиной М.А., как главного бухгалтера входили функции по охране утраченного имущества, отраженного в качестве недостачи, суду представлено не было.

7. Эпизод № 2: Общество просило взыскать убытки за ущерб, причиненный недобросовестными действиями при совершении сделок, убытки в виде упущенной выгоды у Общества в связи с переводом бизнеса на другое юридическое лицо, конкурирующее с Обществом и подконтрольное соответчикам по встречному иску. В удовлетворении требований Общества в этой части отказано, поскольку Обществом не приведены надлежащие доказательства вины бывшего директора Общества.

8. Суд также обратил внимание на то, что новым директором общества в ответ на предложение Зиновьева В.В. решить вопрос миром не предпринято никаких мер по урегулированию вопроса, а также затянуто участие в судебном процессе, что свидетельствует о недобросовестности Общества и его нового руководства, а не Зиновьева В.В.

9. Эпизод № 3: Зиновьевым В.В. и Бастрыкиной М.А., а также подконтрольными им сотрудниками проводились отгрузки товаров ООО «АльфаТех плюс» вместе со счетом ВТП.

В удовлетворении встречного иска в этой части отказано, поскольку не предоставлено надлежащих доказательств.

10. Суд отметил, что представленные стороной принтскрины из программы 1С, отчета от компании XEROX не могут являться допустимым доказательством, поскольку не позволяют установить из какого источника получена информация.

11. Также судом приведены положения об упущенной выгоде и о доказывании наличия убытков в виде упущенной выгоды.

12.

В результате судом произведен зачет требований Истцов по первоначальному и встречному иску.

Комментарий:

1. В первую очередь отметим ошибку суда в расчетах. Так, Зиновьевым В.В.

заявлено требование о выплате 13 850 800 рублей, а Обществом — солидарно с Зиновьева В.В. и Бастрыкиной М.А. — убытки в размере 127 674 204 рублей 17 копеек.

Однако в тексте судебного акта содержится только информация о взыскании с Зиновьева В.В. денежных средств в размере 50 440 250 рублей.

При этом в резолютивной части решения суда указано, что без зачета встречных требований с Зиновьева В.В. взыскано 81 556 465 рублей 58 копеек, а после зачета — 67 613 411 рублей 58 копеек.

Указанное, на наш взгляд, явно не соответствует тексту решения суда, поскольку фактически взыскана гораздо меньшая сумма.

2. Расчеты по государственной пошлине судом в резолютивной части решения также неверны, несмотря на то, что в тексте судебного акта указана верная сумма — “Окончательно, в результате зачета, с Зиновьева В.В. подлежит взысканию в доход федерального бюджета сумма государственной пошлины 58 043 рублей.”

3.

Из текста судебного акта видно, что Обществом не приведены доказательства наличия вины Зиновьева В.В. в причинении Обществу убытков в ряде эпизодов. Решив “повесить” на бывшего директора все возможное и невозможное, Общество в части документов даже не проверило даты их заключения — так, оформление авторизации сервисного центра ООО «ВТП» было осуществлено после увольнения Зиновьева В.В.

из ООО «АльфаТех плюс».

4. Изучая судебный акт, мы видим, что в производстве арбитражного суда имелось дело о выплате Бастрыкиной М.А.

действительной стоимости ее доли. Более того, в рамках данного дела проводилась экспертиза, выявившая нарушения со стороны Общества. Однако требования к Бастрыкиной М.А.

о выплате убытков Обществу по какой-то причине ранее заявлены не были (исходя из того, что это стало предметом рассмотрения комментируемого спора).

5. Отметим также, что Зиновьев В.В., уже не будучи сотрудником Общества, предложил свою помощь в переговорах с партнерами в целях выплаты задолженности Общества перед партнерами без санкций, однако Общество само проигнорировало предложение бывшего директора.

6. Таким образом, единственное доказанное Обществом обстоятельство — это наличие недостачи, подтвержденное результатами экспертизы, которая была проведена в рамках другого дела.

7.

При этом Общество в рамках одного из эпизодов встречного иска заявило о наличии убытков, возникших в связи с переводом бизнеса на другое юридическое лицо, конкурирующее с Обществом и подконтрольное соответчикам по встречному иску. Однако ранее иными учредителями Общества не заявлялись претензии к Зиновьеву В.В., Бастрыкиной М.А. о возникновении убытков, возникших якобы по их вине.

8. Таким образом, следует обратить внимание читателей на то, что исковые требования должны быть обоснованы и подкреплены доказательствами. При этом необходимо особенно учесть, что должна быть доказана вина бывшего директора в причинении Обществу убытков, а также причинно-следственная связь между действиями директора и возникновении убытков.

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, выпуск на тему «Взыскание упущенной выгоды» можно посмотреть по ссылке.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2020 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинациях «Арбитражное судопроизводство», «Разрешение споров в судах общей юрисдикции» и является одной из региональных компаний по всей России в данных номинациях.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Галина Короткевич, партнер. Люблю кофе, всякие вкусняшки, банкротные дела и корпоративное право. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

p.s. 10 наиболее интересных материалов за последнее время:

Как рассчитать чистые активы и действительную стоимость доли

Действительную стоимость доли при выходе участника нужно рассчитывать на основе чистых активов (ЧА) компании. Поэтому сначала нужно разобраться с бухгалтерской отчетностью.

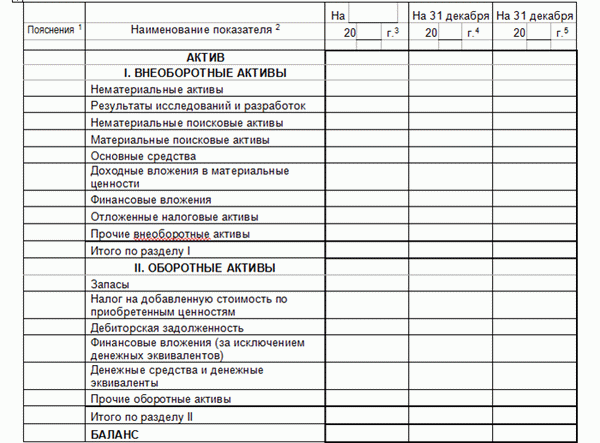

Бухгалтерский баланс — это форма отчетности, по которой можно судить о состоянии дел в компании. Она содержит информацию о стоимости имущества компании, о ее обязательствах. Бухгалтерский баланс выглядит как таблица. Она содержит две части: актив и пассив.

Актив показывает оборотный и основной капитал компании. Это денежное выражение того, что есть у фирмы, в том числе здания, транспорт, технику и пр.

Так выглядит бухгалтерский баланс. Актив — это два раздела: I. «Внеоборотные активы» и II. «Оборотные активы»

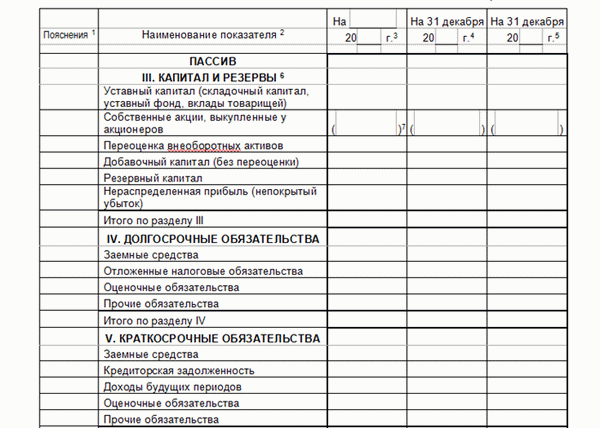

Пассив — это капитал и резервы компании, т. е. ее собственные средства. А также ее обязательства: краткосрочные и долгосрочные. Долгосрочные включают займы, кредиты и прочие долги, которые нужно гасить больше 1 года. Краткосрочные — задолженность перед работниками, поставщиками и кредиторами, которую можно погасить в течение года.

Пассив показывает, за счет каких источников компания смогла получить активы.

Пассив занимает в бухгалтерском отчете три раздела: III. «Капитал и резервы», IV. «Долгосрочные обязательства», V. «Краткосрочные обязательства»

Суть баланса в равенстве ресурсов компании, т. е. активов, и их источников — пассивов. Поэтому, если баланс составлен без ошибок, итоги актива и пассива всегда будут равны. Если при составлении баланса равенство не получается, бухгалтер ищет ошибку до тех пор, пока актив и пассив не станут одинаковыми.

Чистые активы — это разность между активами и обязательствами компании по данным бухгалтерского баланса (приказ Минфина РФ от 28.08.2014 № 84н).

Активы — это итог актива баланса, а обязательства — сумма разделов IV. «Долгосрочные обязательства» и V. «Краткосрочные обязательства».

Так как актив и пассив равны, то при вычете разделов IV и V из пассива остаются чистые активы. Всего в пассиве три раздела: III, IV и V. Поэтому выходит, что чистые активы — это итог III раздела баланса («Капитал и резервы»).

ЧА = А – р. IV – р. V = р. III

А — актив баланса (равен пассиву).

р. IV — итог раздела «Долгосрочные обязательства».

р. V — итог раздела «Краткосрочные обязательства».

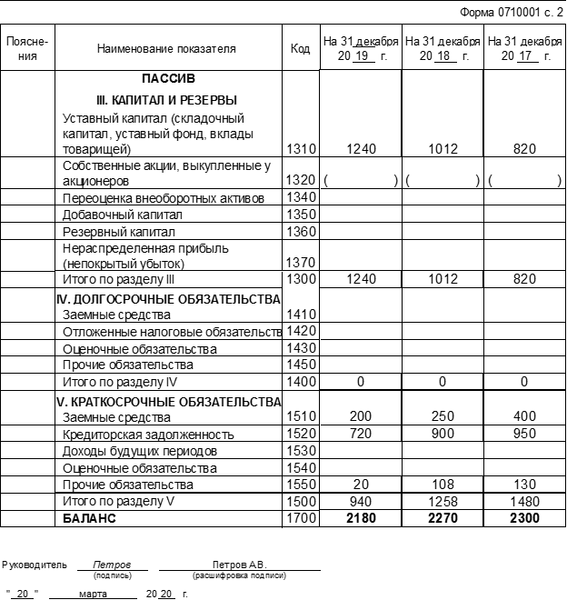

Рассчитаем чистые активы на примере бухгалтерского баланса для ООО «Старт».

Пример бухгалтерского баланса для ООО «Старт»

Для приведенного примера баланса чистые активы на 31.12.2019 будут равны:

ЧА = А – р. IV – р. V = 2 180 – 0 – 940 = 1 240 тыс. рублей

Эта сумма соответствует итогу III раздела баланса на 31.12.2019.

Приказ 84н позволяет исключить ряд активов и пассивов. Это можно сделать, когда:

- учредители не оплатили полностью взносы в уставный капитал;

- организация получила имущество безвозмездно;

- организация использует государственную помощь.

Но в большинстве случаев можно считать, что чистые активы компании — это итог III раздела баланса.

Действительная стоимость доли — это часть чистых активов, которая соответствует доле выходящего из общества участника в уставном капитале (п. 2 ст. 14 закона № ).

Таким образом, бывший совладелец при выходе получит не свой первоначальный вклад, а долю в той сумме, которую компания заработала за время, пока он участвовал в управлении.

При создании ООО «Старт» был сформирован уставный капитал (УК) в сумме 10 тыс. рублей. Иванов А. А. внес 7 тыс. рублей (70% УК), а Петров В. С. — 3 тыс. рублей (30% УК). Через два года Петров решил выйти из общества. Чистые активы компании к этому моменту стали равны 200 тыс. рублей. Поэтому Петров при выходе должен получить:

ДСД = 200 × 30% = 60 тыс. рублей

Размер чистых активов нужно определять по бухгалтерской отчетности за последний отчетный период накануне даты выхода участника из общества. Для большинства юридических лиц обязательной является только годовая отчетность (ст. 13 закона № ).

Но для некоторых видов организаций, например страховых компаний, предусмотрена ежеквартальная бухгалтерская отчетность. Также компания может формировать бухгалтерские отчеты чаще чем раз в год по решению собственников.

Предположим, что участник подал заявление о выходе из общества в мае 2020 года. Если компания сдает бухгалтерскую отчетность один раз в год, то чистые активы и ДСД нужно будет считать по данным баланса на 31.12.2019. А если законом или решением учредителей предусмотрена ежеквартальная отчетность, то для расчета необходимо взять баланс на 31.03.2020.

Выходящих участников не всегда устраивает сумма ДСД, рассчитанная на основе баланса: балансовая и рыночная стоимость активов могут существенно отличаться друг от друга. Такие отклонения характерны для недвижимости и различных нематериальных активов: программных продуктов, товарных знаков, патентов и т. п.

Если участник не согласен с суммой выплаты, он может обжаловать ее в суде и потребовать пересчета ДСД по рыночной стоимости активов (постановление Президиума ВАС РФ от 17.04.2012 № 16191/11).

Какие есть ограничения при выплате действительной стоимости доли

ДСД при выходе участника нужно платить не всегда. В законодательстве есть несколько условий, при соблюдении которых можно проводить выплату:

- Участник полностью оплатил свою долю в уставном капитале.

- Общество не должно отвечать признакам банкротства, и они не должны появиться после выплаты. Суд может признать компанию банкротом при следующих условиях:

- просрочка по платежам превышает три месяца;

- общая сумма задолженности превышает 300 тыс. рублей.

- Разницы между чистыми активами и уставным капиталом достаточно для выплаты ДСД.

Рассмотрим подробнее последнее условие. Участник, который выходит из общества, получает свою долю за счет чистых активов. Фактически средства выплачиваются ему за счет чистой прибыли, накопленной обществом за время работы.

Чистые активы компании в любом случае должны быть больше, чем ее уставный капитал. Поэтому выходящий участник может получить сумму, которая не превышает разницу между текущей стоимостью чистых активов и уставным капиталом (п. 8 ст.

23 закона № ). Если этой разницы не хватает, то нужно сначала уменьшить уставный капитал, а потом рассчитываться с выходящим учредителем.

Чтобы уменьшить уставный капитал, учредители должны провести собрание, принять решение и направить документы в налоговую инспекцию. Налоговики внесут сведения об уменьшении уставного капитала в госреестр.

Уменьшать уставный капитал можно только до установленного законом минимума. Следовательно, максимально возможная сумма, на которую может рассчитывать выходящий участник, равна разности между текущими активами и минимальным уставным капиталом. В общем случае для ООО минимальный уставный капитал равен 10 тыс. рублей (ст. 14 закона № ).

Для отдельных видов деятельности уставный капитал должен быть значительно выше. Например, для производителей водки — не менее 80 млн рублей (ст. 11 закона № , а для страховых компаний — не менее 120 млн рублей (ст. 25 закона № . Поэтому при открытии нового бизнеса проверьте нормативы уставного капитала по своему виду деятельности.

Из ООО «Альфа» выходит участник, доля которого в УК составляет 40%. Чистые активы компании по данным последнего отчета — 300 тыс. рублей, уставный капитал — 200 тыс. рублей. Сумма, которую должен получить выходящий участник, равна:

ДСД = 300 × 40% = 120 тыс. рублей

Но если вычесть сумму выплаты из чистых активов, то получится, что они станут меньше уставного капитала:

ЧА = 300 – 120 = 180 тыс. рублей

Поэтому компания не может сразу рассчитаться с выходящим участником. Сначала нужно уменьшить УК до 180 тыс. рублей, и только потом можно проводить выплату.

В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

Стандартный срок для выплаты ДСД — три месяца с даты выхода участника из общества. Дата выхода в общем случае — это дата внесения в госреестр записи о выходе участника. Если участник исключен из общества по решению суда, то датой выхода считается дата вступления этого решения в силу.

В Уставе может быть предусмотрен и другой срок для выплаты: меньше или больше трех месяцев. Максимум — год (п. 2 и п. 8 ст. 23 закона № ).

Обычно ДСД выплачивают деньгами. Наличными или перечислением на счет — стороны договариваются между собой. Также, если участник согласен, общество может выдать долю имуществом.

Если общество нарушит сроки, оно обязано выплатить бывшему участнику не только сумму ДСД, но и проценты за время просрочки, учитывая ставку рефинансирования ЦБ РФ (ст. 395 ГК РФ). На начало октября 2020 года текущая ставка рефинансирования равна 4,25% годовых.

Значит, за каждый день просрочки общество должно будет заплатить участнику 0,012% от суммы ДСД (4,25% / 366 дней).

Выходящий участник — физическое лицо

Компания должна выполнить обязанности налогового агента, т. е. удержать и перечислить в бюджет НДФЛ с выплаты.

Налоговой базой будет разность между ДСД и фактическими расходами участника на приобретение доли. Это вклад в уставный капитал при создании компании или расходы на покупку доли, если участник вошел в бизнес позднее (пп. 2 п.

2 ст. 220 НК РФ).

Разница между гражданами РФ и других государств будет только в налоговой ставке по НДФЛ: для россиян это 13%, а для иностранцев — 30%.

Участник при выходе из общества получил ДСД в сумме 120 тыс. рублей. При формировании уставного капитала в сумме 200 тыс. рублей он вложил 40%, т. е. 80 тыс. рублей.

Налоговая база по НДФЛ будет равна:

НБ = 120 – 80 = 40 тыс. рублей

Если выходящий участник — гражданин РФ, то компания при выплате удержит НДФЛ в сумме:

НДФЛ1 = 40 × 13% = 5,2 тыс. рублей

А если он иностранец, то организация должна удержать 30%:

НДФЛ2 = 40 × 30% = 12 тыс. рублей

Выходящий участник — иностранная компания

Российская организация должна удержать при выплате налог на прибыль по ставке 20%. База для налога на прибыль определяется так же, как и для НДФЛ: это разница между суммой ДСД и затратами учредителя на приобретение доли (п. 1 ст. 250 НК РФ).

Бывший участник — иностранное юридическое лицо и вложил в компанию 80 тыс. рублей, а при выходе получил ДСД в сумме 120 тыс. рублей.

База для налога на прибыль:

НБ = 120 – 80 = 40 тыс. рублей

Организация должна при выплате ДСД иностранному участнику удержать налог на прибыль в сумме:

НП = 40 × 20% = 8 тыс. рублей