- Как уменьшить проценты по кредиту в 2021 году?

- Рефинансирование

- Реструктуризация

- Ставка по процентам

- Досрочное погашение кредита

- Когда выгодно уменьшить срок займа?

- Экономия при дифференцированной системе расчета

- Внимание: условия банков

- Переплата не имеет смысла?

- Как выгодно рассчитаться с ипотекой?

- Зачем погашать ипотеку раньше срока

- Досрочное погашение ипотеки позволит:

- В счет внесенной вами суммы частичного погашения вы можете выбрать один из двух вариантов:

- Уменьшение платежей по ипотеке

- Пример

- Сокращение срока ипотечного кредита

- Стандартная банковская процедура

- Как погасить ипотеку с помощью материнского капитала

- Условия, которые предъявляет ПФР:

- Что нужно сделать, чтобы вернуть страховку

- Когда выгодно погашать ипотеку досрочно

- Как уменьшается основной долг?

- Считаем выгоду

- Что со страховкой?

Почти все кредиторы России предлагают клиентам взять деньги в долг по аннуитетной системе. Остальные — по дифференцированной.

Аннуитетная система. Устанавливается график оплаты и вся сумма долга вместе с процентами распределяется равными долями. В итоге заемщик оплачивает ежемесячно одну и ту же сумму.

Дифференцированная система. При дифференцированной системе заемщик оплачивает разные суммы ежемесячно. Вначале заемщик вносит максимальную сумму и со временем ежемесячный платеж уменьшается.

Если у клиента оформлен кредит по аннуитетной системе и он планирует досрочно рассчитаться с долгами, банк предлагает выбрать один из способов: сократить длительность кредита или уменьшить ежемесячные взносы.

Когда заемщик соглашается на сокращение срока кредитования, увеличивается ежемесячный платеж, но итоговая переплата уменьшается. Это актуально в том случае, если досрочное погашение проходит в первые месяцы. Заемщик быстрее расплачивается с долгами, но увеличивается финансовая нагрузка, т. к. приходится больше платить в месяц.

При дифференцированной системе размер переплаты будет меньше, если сократить длительность кредита, т. к. долг и проценты распределяются на весь срок кредитования. При досрочном погашении еще больше возрастает ежемесячный платеж, чем при аннуитетном способе оплаты, но зато переплата будет минимальной.

Как уменьшить проценты по кредиту в 2021 году?

Оформили ипотеку три года назад под 15%, но в прошлом году ситуация поменялась. Появилась льготная ипотека под 6,5% и многие кредиторы предлагают оформить ипотечный кредит под 8−9% годовых. Разница существенная. Но как снизить процентную ставку, чтобы меньше переплатить банку?

Рефинансирование

Воспользуйтесь услугой рефинансирования и сократите ставку по ипотечному займу до 8%. В итоге сократите сумму ежемесячного платежа и уменьшите финансовую нагрузку.

Реструктуризация

Помимо рефинансирования, есть еще способ уменьшить переплату по займу. Воспользуйтесь услугой реструктуризации в банке, у которого оформлен кредит. В этом случае банк увеличит срок выплаты суммы долга.

На практике уменьшается сумма ежемесячного платежа вместе с процентной ставкой. Но если заемщик будет выплачивать кредит по полному сроку, увеличится общая сумма переплаты.

Некоторые банки соглашаются на такие поблажки, как одновременное уменьшение срока кредитования и ежемесячных взносов. Но кредитор максимально снизит ставку на 1−1,5%. Разница будет, но незначительная. Реструктуризация долга больше подходит заемщикам, у которых возникли сложные финансовые обстоятельства.

Ставка по процентам

При оформлении кредита смотрите на ставку по процентам. Это ключевой параметр, который влияет на размер переплаты. Потребителю выгодно, когда он оформляет кредит по минимальной процентной ставке.

Среди банков сложилась серьезная конкуренция, поэтому для привлечения потенциальных заемщиков кредиторы предлагают различные кредитные продукты с выгодными условиями.

Но на ставку по процентам влияет и ЦБ РФ, который принимает решение о повышении или понижении ключевой ставки. Например, в марте 2021 году ЦБ РФ решил поднять ставку на 0,25% с 4,25%. В итоге сейчас ключевая ставка составляет 4,5%.

Досрочное погашение кредита

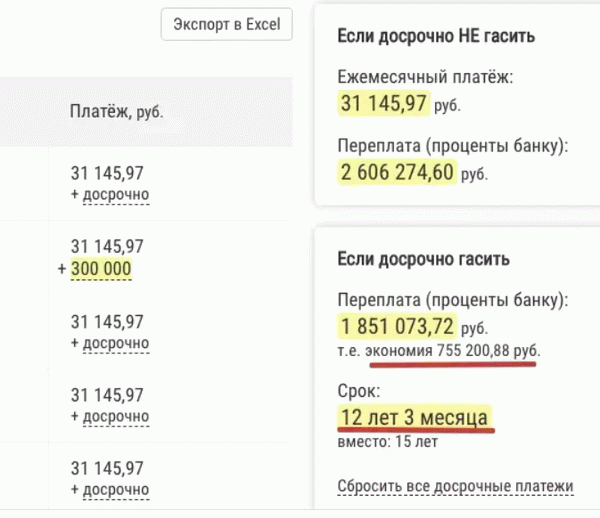

Если уменьшить сумму ежемесячного платежа при досрочном погашении потребительского кредита, переплата будет такой же, как и при уменьшении срока. Для примера воспользуемся кредитным калькулятором на сайте creditcalcul.ru.

Например, взяли в кредит 3 млн руб. на 15 лет по ставке 9,4% годовых. Для начала вносим плату с уменьшением срока в 300 тыс. руб. В итоге срок кредитования уменьшился с 15 лет до 12 лет и трех месяцев, а экономия составила 755 тыс. руб.

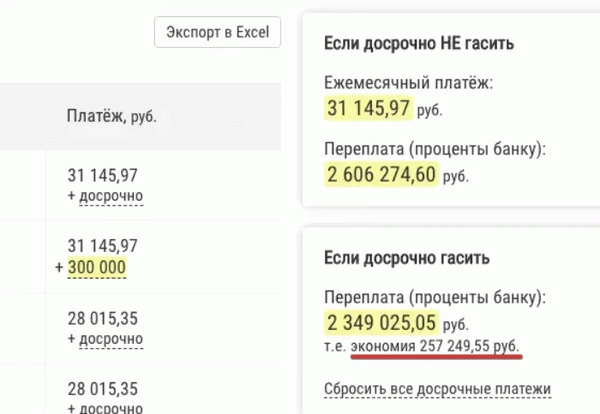

Теперь проделаем то же самое, внесем 300 тыс. руб., но уменьшим ежемесячный платеж. На кредитном калькуляторе видно, что выгода заемщика составила всего 257 тыс. руб.

Зато сократился ежемесячный платеж с 31 тыс. руб. до 28 тыс. руб. Если заемщик продолжит платить по 31 тыс. руб., то получится такая же экономия, как в первом случае и с аналогичным сроком, что и в первом варианте.

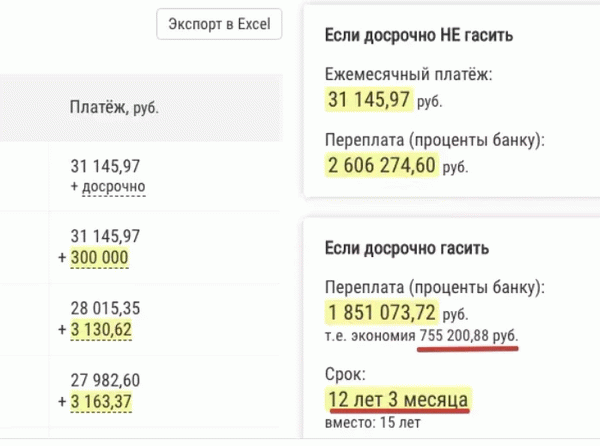

Подтверждение — на картинке ниже.

Видим, что экономия составит 755 тыс. руб., как и в первом случае с сокращением срока займа. Отличие в том, что в последнем варианте сокращается сумма обязательного платежа.

Клиенту банка постоянно придется тратить время на прохождение процедуры досрочного погашения. Но если вносить досрочные выплаты не каждый месяц, а сразу за несколько месяцев или полгода, это не отнимет много времени.

Отсюда делаем вывод, что переплата не определяется типом досрочного погашения, — влияет именно размер ежемесячного платежа.

Когда выгодно уменьшить срок займа?

Уменьшить срок займа, чтобы сократить размер переплаты выгодно в следующих случаях:

заем оформили 2−3 месяца назад, а до погашения еще три года;

у банка отсутствуют дополнительные комиссии за досрочное погашение;

сумма ежемесячных платежей не будет превышать 40% от дохода семьи заемщика;

оплата по кредиту вносится равными платежами — аннуитет.

Экономия при дифференцированной системе расчета

В России 10% банков предлагают оформить кредит по дифференцированной системе расчета. В этом случае клиент первые месяцы вносит оплату больше, а потом оплата постепенно уменьшается.

Допустим, взяли в банке 150 тыс. руб. на два года. И сейчас планируете частично погасить задолженность и внести 50 тыс. руб. сверху.

Сумма ежемесячного долга составляет 6250 руб., т. к. 150 тыс. руб. / на 24 месяца = 6250 руб. За полгода вы заплатите 37,5 тыс. руб. В итоге банку придется выплачивать еще 112 500 руб.

Рассчитаем, сколько будет экономия заемщика при досрочном погашении кредита.

(118750×0,18/12) + 6250, получаем 8031,25 руб. По графику за полгода.

(112500-50000)/18. Получаем 3472 руб. Сюда входит сумма долга и проценты.

Получается, при досрочном погашении долга и внесении суммы в 50 тыс. руб., заемщик существенно сокращает финансовую нагрузку.

Внимание: условия банков

Банки часто вносят коррективы и условия, которые прописаны в договоре.

В договоре предусмотрены скрытые комиссии, досрочное погашение обернется дополнительными затратами.

Кредитор запрещает пользоваться досрочным погашением.

Если банк разрешает досрочное погашение долга, от заемщика требуется собрать дополнительные документы. В итоге преимущества сводятся к нулю.

Досрочное погашение всегда ведет к снижению переплаты. Но всегда ли досрочное погашение кредита так выгодно заемщику?

Если заемщик выплачивает многолетний кредит и уже рассчитался с банком на 60−70%, досрочно погашать заем не имеет смысла. При аннуитетном способе оплаты в первую очередь выплачиваются проценты, а уже потом выплачивается основной долг.

Получается, что выгоднее предусмотреть досрочное погашение на начальном этапе, когда вносите плату именно за проценты и не трогаете сумму по основному долгу.

Переплата не имеет смысла?

Пример 1. Учитывайте ежегодную инфляцию, когда обесценивается национальная валюта. Например, если в прошлом году на отдых с семьей в Анапе требовалось 120 тыс. руб., то в следующем потребуется 160 тыс. руб. Это связано с ростом цен на отели и их обслуживание.

С каждым годом национальная валюта обесценивается, но заемщик продолжает вносить плату по графику и сумма не меняется. Даже если рубль рухнет на 10−15%, заемщик будет продолжать вносить ту же сумму, которая прописана в кредитном договоре.

Пример 2. Клиент ежемесячно платит долг по кредиту банку, но у него появились свободные деньги от продажи имущества, драгоценностей или автомобиля. Возникает вопрос: «Внести большую часть оплаты по кредиту и уменьшить финансовую нагрузку или попытаться заработать?»

Заемщик открывает депозит под 8−10% годовых и вкладывает деньги, вырученные от продажи имущества. В итоге удается накопить сумму, заработать на процентах и рассчитаться с долгами.

Как выгодно рассчитаться с ипотекой?

Что делать, когда оформили ипотеку под высокий процент, но появились предложения банков с привлекательными процентными ставками? Здесь есть только один выход — воспользоваться услугой рефинансирования. Если планируете сэкономить на ипотечном займе, обращайтесь в компанию МБК.

Бесплатно проконсультируем и подберем выгодные предложения. В итоге вы не только сократите сумму ежемесячного платежа, но и уменьшите размер переплаты. А свободные деньги найдете куда потратить — например, вложите их в бизнес, купите новый автомобиль, технику, отдых.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.

Зачем погашать ипотеку раньше срока

Никому не хочется иметь долги, тем более такие долгосрочные, как ипотечный кредит на покупку квартиры или загородного дома. Поэтому чем быстрее вы сможете вернуть займ, тем лучше вам будет и в материальном, и в моральном плане.

Досрочное погашение ипотеки позволит:

- полноправно распоряжаться недвижимостью;

- избавиться от финансовой нагрузки;

- сэкономить на процентах.

Распространено такое мнение: заплатите вы раньше или в срок, банк все равно получит все свои проценты. Это не так. То, сколько процентов по кредиту вы заплатите, зависит от остатка долга и времени пользования кредитом.

Если у вас образовалась некая крупная сумма и вы решили ею погасить часть ипотеки, вы можете это сделать либо с условием уменьшения ежемесячного платежа в дальнейшем, либо в счет сокращения срока ипотеки.

В счет внесенной вами суммы частичного погашения вы можете выбрать один из двух вариантов:

- Уменьшение суммы ежемесячного платежа. Эта схема подойдет тем, кто хочет подстраховаться, так как не уверен в стабильности своих доходов.

- Сокращение срока займа. Вариант для людей, которые знают, что завтра их финансовое положение не изменится и они способны полностью выплатить кредит раньше срока.

Опытные заемщики советуют комбинированный вариант. В этом случае чередуются обе схемы. К примеру, вы начинаете с уменьшения размера ежемесячного платежа до комфортной суммы, а потом снижаете срок займа.

Уменьшение платежей по ипотеке

Суть в следующем: вы уменьшаете ежемесячные платежи, внося к обязательной выплате дополнительные средства. Таким образом, каждый месяц будут уменьшаться как размер основного долга, так и сумма по процентам. Это могут быть регулярные дополнительные платежи или разовый перевод крупной суммы.

С этим графиком срок кредитования снизится незначительно, но вы обеспечите себе на будущее комфортные условия оплаты займа. Экономия на переплате по процентам будет намного меньше, чем при сокращении срока ипотеки.

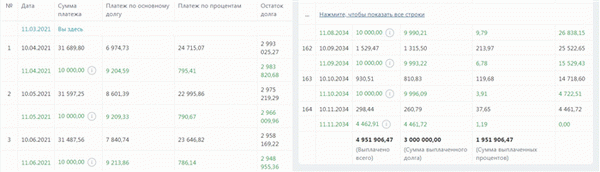

Пример

Есть ипотека 3 млн рублей под 9,7% на 15 лет. Ежемесячно вносим по 10 тыс. рублей дополнительно к основному платежу. За счет досрочных погашений экономия за весь срок кредита составит 755 984 рублей, срок кредита уменьшится на 16 месяцев.

График платежей с учетом досрочного погашения можно расчитать с помощью онлайн калькулятора. Фото: calcus.ru

Сокращение срока ипотечного кредита

Досрочная оплата, направленная на сокращение срока кредитования, не изменит размер ежемесячного платежа. Но вы сможете расплатиться с банком раньше, чем было заявлено в кредитном договоре.

Сокращая срок ипотеки на квартиру или дом, вы заметно сэкономите на сумме выплаченных процентов. Если вас устраивает размер ежемесячного платежа по договору, то этот вариант для вас выгоднее, чем сокращение ежемесячных платежей.

Стандартная банковская процедура

- Заемщик извещает банк о досрочном погашении кредита, для чего пишет заявление по установленному образцу. Документ подается через приложение онлайн банка или в одном из отделений организации.

- Заявление подается за 14 дней до даты закрытия. Даже если у вас уже есть необходимая сумма для погашения ипотеки, фактически закрыть кредит вы сможете только через 14 дней.

- В банке составляют для заемщика новый график платежей. Если заемщик полностью закрывает кредитный договор, то банк выдает справку о полном погашении кредита.

Особые требования могут касаться минимальной суммы досрочного погашения. К примеру, в Сбербанке это не меньше 30% от суммы ежемесячного платежа. Когда платить, вы решаете сами. Это может быть один перевод или оплата частями по мере появления свободных денег.

По закону вы вправе погасить ипотеку досрочно в любое время. Могут быть исключения, которые обязательно прописываются в кредитном договоре. Внимательно изучите документ с условиями кредита. Можно дополнительно уточнить в банке правила досрочного погашения.

Как погасить ипотеку с помощью материнского капитала

Одно из условий использования средств материнского капитала — улучшение жилищных условий. Это значит, что вы можете закрыть ипотеку на жилье досрочно за счет материнского капитала.

Если сумма остатка долга по кредиту не превышает сумму социальной выплаты, то вы можете закрыть кредит полностью. В ином случае гасить кредит придется частично, сокращая ежемесячные платежи.

Нигде в законе не сказано, что вы не вправе выбрать для себя подходящий вариант погашения ипотеки. Но практика показывает, что банки часто предлагают только одну схему — уменьшение ежемесячного платежа.

Учтите, что погасить ипотеку средствами материнского капитала можно будет только после одобрения Пенсионного фонда. Обычно документы на рассмотрение в Пенсионный фонд отправляет банк.

Если ваш банк не успел заключить соглашение об информационном взаимодействии с ПФР, то вы должны обратиться в фонд самостоятельно. Заявление рассматривается в течение одного месяца.

Условия, которые предъявляет ПФР:

- оформлен целевой кредит на покупку жилой недвижимости;

- в кредитном договоре прописана возможность досрочного погашения;

- жилье, купленное в ипотеку, пригодно для проживания;

- заемщик не лишен родительских прав после получения маткапитала;

- банк отвечает требованиям, установленным ч. 7 ст. 10 ФЗ №256-ФЗ;

- в заявлении указана сумма, не превышающая размер сертификата или сумму остатка неизрасходованных средств.

После того, как ПФР одобрит досрочное погашение ипотеки, материнский капитал переводится на кредитный счет в течение 10 рабочих дней. Если остается задолженность, банк выдаст заемщику новый график платежей.

Что нужно сделать, чтобы вернуть страховку

- погасите ипотеку досрочно;

- снимите обременение с недвижимости в Росреестре;

- обратитесь в страховую компанию с заявлением о возврате денег.

Ответ из страховой компании вы получите в течение десяти дней после подачи заявления. Возврат выплачивают по желанию заявителя как наличными деньгами, так и безналичным перечислением.

В кредитном договоре может быть специально прописана невозможность возврата излишне уплаченной страховой премии. В этом случае тоже придется решать вопрос со страховщиком через суд.

Чем раньше вы закроете кредит, тем большую сумму по страховке вам вернут. Фото: azbukakreditov.ru

Когда выгодно погашать ипотеку досрочно

Очевидно, что чем раньше вы отдадите долг банку, тем меньше будет переплата по процентам. Проценты начисляются каждый месяц на остаток основного долга. Поэтому в первые годы переплата будет самой большой, так как сумма основного долга в этот период остается высокой.

Как уменьшается основной долг?

Почему именно этот вопрос имеет определяющее значение? Да потому что проценты начисляются на остаток задолженности. Чем быстрее он сокращается, тем меньше итоговая переплата по кредиту.

Разбираемся как происходит погашение при внесении очередных и досрочных платежей.

Платежи по графику

В большинстве случаев банки используют аннуитетную схему погашения ипотеки. Это когда каждый месяц вы должны оплачивать одинаковую сумму.

Уменьшение основного долга при такой схеме происходит крайне медленно, так как на начальном этапе в основном погашаются только проценты. Особенно это заметно при длительном сроке кредитования.

Пример. Вы взяли ипотеку в размере 1,5 млн рублей на 20 лет под 8% годовых. Сумма ежемесячного платежа составила 12 546 рублей, из которых первые четыре года примерно 10 тысяч идёт на погашение процентов и только 2,5 тысячи на погашение основного долга.

Постепенно это соотношение будет меняться, и доля процентных платежей уменьшится. Но тем не менее, без досрочного погашения через 10 лет остаток основного долга сократится всего на 466 тысяч (это при том, что за это время вы выплатите банку в качестве процентов около 1 миллиона рублей).

Досрочное погашение

По закону каждый заёмщик имеет право вернуть долг раньше срока, установленного договором. Досрочное погашение может быть полным (когда выплачивается весь остаток задолженности) и частичным (когда заёмщик вносит дополнительные платежи с опережением графика).

При оплате досрочного взноса списание средств производится в следующем порядке:

- В первую очередь удерживается сумма начисленных штрафов и пеней

- Далее списываются проценты, начисленные за предыдущий месяц

- Остаток платежа отправляется на погашение основного долга

Считаем выгоду

Если взять вышеуказанный пример с ипотекой на 20 лет и предположить, что через год после оформления кредита заемщик частично погасил кредит на 150 тыс. рублей (с уменьшением ежемесячных выплат), общая экономия только на процентах составит почти 200 тыс. рублей. Кроме того, уменьшится и ежемесячный платеж (примерно на 1 тыс. рублей).

Если же воспользоваться досрочным погашением не через год, а через 10 лет, экономия будет гораздо меньше – всего 60 тыс. рублей.

По этой причине эффективнее всего использовать досрочное погашение в первые годы ипотеки – так можно больше сэкономить на процентах.

Что со страховкой?

Сумма ежегодного страхового взноса зависит от остатка задолженности по кредиту. За счёт внесения внеочередных платежей он уменьшается быстрее, поэтому вы сможете сэкономить на страховке ещё до полного погашения ипотеки.

Ещё один плюс досрочного погашения — это возможность частичного возврата страховки. С 1 сентября 2020 года заёмщики могут вернуть часть страховой премии при полном погашении задолженности ранее установленного срока. Для этого должны быть выполнены следующие условия:

- Договор страхования заключён при получении кредита

- В течение срока действия договора не зафиксированы страховые случаи

- Полис оформлен не ранее 1 сентября 2020 года

Сумма к возврату рассчитывается пропорционально тому времени, которое осталось до окончания срока кредита.