- Определение понятия

- Зачем необходим этот документ?

- Что означает для покупателя?

- Для продавца

- Примеры использования

- Оформление счета-фактуры на аванс поставщиком

- Когда счет-фактуру на аванс не выставляют

- Ошибки в реквизитах

- Заполнение поставщиком книг продаж и покупок

- Как покупателю следует заполнить книгу покупок

- Учет облагаемых и необлагаемых НДС операций покупателем

- Сроки

- Штрафы

- Образец заполнения бланка счета-фактуры на аванс

- Регистрация авансов в книгах продаж и покупок

- Коды видов операций

Основным законодательным документом является Налоговый Кодекс России (а именно его 169-я статья), содержащим в себе все указания и правила о сроках и порядке составления, оформления и подачи такого счета.

Кроме того, много частных моментов, касающихся именно АСФ, содержится в законе “О бухгалтерском учете”.Также в случае возникновения каких-то противоречий (например, при заполнении определенных граф или указании каких-либо сведений) можно обратиться к посланиям Министерства Финансов, относящихся к настоящей теме. В них разъяснено большинство спорных вопросов, в том числе и авансовых (подробно о том, что такое номер счет-фактуры и каков порядок сплошной и отдельной нумерации с дробью и префиксом А, читайте тут).

Определение понятия

Авансовый счет фактура – это документ, являющийся подтверждением того, что продавцу товаров (либо поставщику услуг) переведена покупателем часть денег в виде предоплаты. Она содержит в себе все основные сведения об участниках сделки, а также финансовую информацию (в частности, переводимую сумму, время, когда была произведена оплата, товар либо услугу, за которые эти средства были переведены).

Кроме этого, такой авансовый счет отражает в себе и налоговую информацию, благодаря чему он служит в том числе и для получения необходимых вычетов (для этого его необходимо подать в налоговую службу в течение отчетного периода).

Зачем необходим этот документ?

Исходя из определения, указанного в налоговом кодексе, авансовый счет служит в качестве правового подтверждения о принятии покупателем указанных налоговых сумм к вычету. То есть, простыми словами, этот документ предназначен для получения налоговых вычетов.

Именно поэтому авансовый счет оформляется только в соответствии с установленными правилами, а бланки для его оформления должны быть строго унифицированными. Несоблюдение этих правил (например, указание неверной информации либо использование бланка с ошибками) ведет к потере компанией прав на вычеты или даже может повлечь за собой наложение штрафа.

Больше о том, в каких случаях и когда выписывается счет-фактура на аванс, читайте тут.

Что означает для покупателя?

Для покупателя получение авансового счета означает подтверждение того, что перечисленные им деньги в виде предоплаты получены продавцом (или поставщиком). Также он означает и то, что покупатель может начать пользоваться услугами или получить необходимый товар, поскольку предоплата успешно переведена.

Кроме того, он дает и право на получение вычетов (что, собственно, и является его основным назначением). Для этого при получении этого документа его необходимо сразу же зарегистрировать в книге покупок (несвоевременная или некорректная регистрация авансового счета может в дальнейшем привести к лишению прав на налоговые вычеты).

Подробно о правилах регистрации АСФ от поставщика мы рассказывали в отдельном материале.

Для продавца

Для продавца этот документ также обозначает завершенность авансовой сделки и дает право на выполнение необходимых налоговых вычетов. Для этого продавец после того, как он получит от покупателя установленную сумму предоплаты (аванса), должен произвести оформление такого авансового счета (как заполнить АСФ?).

Произойти это должно не позднее, чем через 5 суток с момента зачисления средств. Составляться документ должен в двух экземплярах, после чего его нужно зарегистрировать в соответствующей книге.

В случае же, если счет составлен неверно, либо не зарегистрирован, то фирма лишается прав на вычет и может получить штраф от налогового органа.

Примеры использования

Выставляется АСФ, при перечислении авансовой оплаты за услуги либо товары. Например: компанией ООО Альфа были переведены денежные средства фирме ООО Гамма в размере 305.000 рублей за предстоящий ремонт помещений.

После того, как необходимая сумма поступила на счет ООО Гамма, последняя обязана в течение пяти дней составить АСФ (дни в данном случае берутся календарные, то есть и суббота и воскресенье в них включены, поэтому если перевод поступил в пятницу, оформить счет необходимо до конца вторника).

После того, как документ составлен, один его экземпляр остается у ООО Альфа, один – у ООО Гамма, после чего они обязаны зарегистрировать их в своих книгах покупок/продаж.

- Скачать бланк авансового счета-фактуры

- Скачать образец авансового счета-фактуры

- Скачать бланк книги покупок/продаж

- Скачать образец книги покупок/продаж

Выставлять же этот счет в налоговую службу будет нужно не позднее даты окончания текущего налогового периода. Таким образом, авансовый счет-фактура предназначается главным образом для фиксации сделки и ее налогового оформления, а в последующем и для реализации права налогоплательщика на получение необходимых вычетов по налогу.

Порядок составления и оформления этого документа строго установлен (основные моменты, касающиеся оформления и заполнения АСФ, а также его регистрации, можно найти в 169 статье НК России).

Кроме этого, авансовый счет должен быть составлен не позднее пяти суток с момента совершения сделки. Если этого не сделать, то прав на вычет можно лишиться, а инспекция, в свою очередь, может выписать штраф за отсутствие счета.

Оформление счета-фактуры на аванс поставщиком

В соответствии с пунктом 3 статьи 168 Налогового кодекса, счет-фактура на аванс должен быть выставлен не позднее 5 дней с момента получения поставщиком предоплаты. Оформить документ нужно в двух экземплярах, один из которых направить покупателю, а второй зарегистрировать в своей книге продаж.

Казалось бы, все предельно просто. Однако зачастую бухгалтеры допускают досадные ошибки при формировании счета-фактуры на аванс.

Первая из них – невыставление документа каждый раз при получении аванса от покупателя в пределах периода. Бухгалтеры порой считают, что счет-фактуру можно выставить раз в месяц или в квартал на общую сумму полученной от покупателя предоплаты. Однако это неверно — на каждую полученную сумму должен быть свой счет-фактура, выставленный не позднее 5 дней с момента ее получения.

Еще одна нередкая ошибка – невыставление счета-фактуры на аванс, если отгрузка происходит в том же квартале. Статьи 168 и 169 НК РФ требуют, чтобы в 5-дневный период после получения предоплаты выставлялся «авансовый» счет-фактура, а в тот же срок после отгрузки – счет-фактура «на отгрузку».

К слову, существуют разъяснения Минфина (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39 ) по поводу ситуации, когда отгрузка произошла в течение 5 дней после получения аванса. Чиновники считают, что в этом случае выставлять авансовый счет-фактуру не нужно — достаточно выписать документ при отгрузке. В то же время ФНС в своих письмах (от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354@) высказывала противоположную позицию.

Поэтому на всякий случай многие бухгалтеры предпочитают выставлять авансовый счет-фактуру и тогда, когда между получением предоплаты и отгрузкой проходит не более 5 дней.

Когда счет-фактуру на аванс не выставляют

Счет-фактура на аванс не выписывается в следующих случаях:

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Ошибки в реквизитах

Счет-фактура является основанием для вычета НДС покупателем. Если поставщик допустил в документе ошибки, то в этом праве контрагенту могут отказать. При этом Минфин неоднократно разъяснял, что основанием для отказа в вычете могут быть лишь ошибки, препятствующие идентификации покупателя, продавца, объекта сделки, его цены, а также ставки и суммы НДС.

Но чтобы покупателю не пришлось отстаивать свою правоту перед налоговым органом, лучше подобных ошибок не допускать и заполнять реквизиты счета-фактуры правильно.

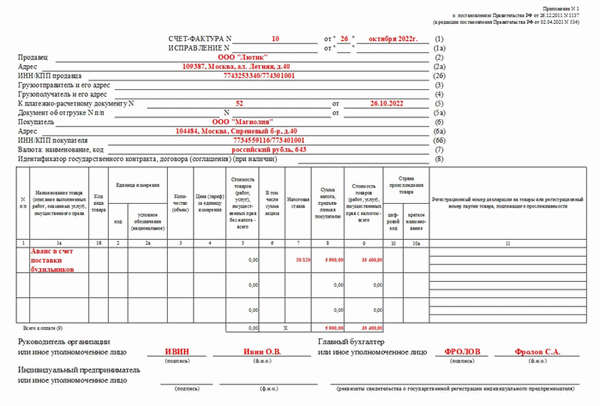

Прежде всего указывается номер счета-фактуры и дата его составления. Отметим, что авансовые документы нужно нумеровать в общем хронологическом порядке с отгрузочными счетами-фактурами. В строках перед табличной частью указывается полное или сокращенное наименование покупателя и продавца, их ИНН и КПП.

В строках 3 и 4 авансового счета-фактуры (Грузоотправитель и Грузополучатель) ставится прочерк.

Важно правильно указать в строке 5 номер и дату платежки, по которой получен аванс. В строке 7 указывается наименование валюты «Российский рубль» и ее код 643.

В табличной части счета-фактуры на аванс заполняются графы 1, 7, 8 и 9. В остальных следует поставить прочерки. Если аванс перечислен в счет будущей поставки товара с одновременным выполнением определенных работ (например, продажа оборудования и его монтаж), то в графе 1 указывается и товар, и описание работ.

Зачастую предоплата перечисляется не за какой-то конкретный товар, в целом под продукцию поставщика. В этом случае в графе 1 указывается общая группа товаров, например, кондитерские изделия, канцелярские товары.

Контур.Фокус — быстрая проверка контрагента!

Заполнение поставщиком книг продаж и покупок

Авансовый счет-фактуру поставщик регистрирует в книге продаж с кодом вида операции 02. Сделать это нужно в том же периоде, в котором получена предоплата. В графе 11 указывается номер платежки, а графы 4-6, 14-16 и 19 остаются незаполненными.

В течение 5 дней после осуществления отгрузки в книге продаж регистрируются отгрузочный счет-фактура. При этом в графе 11 в качестве документа, подтверждающего оплату, указывается платежка на аванс.

Вместе с тем выставленный ранее авансовый счет-фактура должен быть отражен в книге покупок с кодом операции 22. В графе 7 следует указать информацию из того же платежного документа, по которому был получен аванс.

Как покупателю следует заполнить книгу покупок

Для покупателя счет-фактура — крайне важный документ. Только при его наличии, верном заполнении и регистрации можно получить вычет входного НДС.

После перечисления аванса и получения от поставщика соответствующего счета-фактуры, документ следует зарегистрировать в книге покупок. Сделать это нужно в том квартале, в котором перечислен аванс. Графы 4, 6, 8 и 9, а также с 10 по 12, не заполняются, а в графе 7 отражаются данные о платежке на аванс.

Когда авансовый счет-фактура получен, НДС с предоплаты можно заявить к вычету. Но можно этого не делать, а подождать, пока будет произведена отгрузка, и заявлять НДС к вычету уже с отгрузочного счета-фактуры. Однако если выбран первый путь, ранее вычтенный по авансовому счету-фактуре НДС придется восстановить.

Сделать это нужно в том периоде, когда товары, работы или услуги, под которые переводилась предоплата, получены и оприходованы. Если же НДС с аванса не заявлялся к вычету, то и восстанавливать нечего.

Когда получен отгрузочный счет-фактура, его также следует зарегистрировать в книге покупок. Сделать это можно после того, как полученные по нему товары, работы или услуги приняты к учету. Однако сразу регистрировать документ не обязательно — это можно сделать в любой из периодов в течение трех лет с момента оприходования товаров.

Такой возможностью пользуются тогда, когда хотят заявить к вычету входной НДС по этим товарам в одном из следующих кварталов.

Учет облагаемых и необлагаемых НДС операций покупателем

Контур.Норматив — справочно-правовая система!

НДС по товарам, работам и услугам, которые используются для осуществления деятельности как облагаемой, так и необлагаемой НДС, должен учитывается раздельно. Устанавливающий это правило пункт 4 статьи 170 НК РФ умалчивает о необходимости применять этот подход в отношении предоплаты, которая переведена в счет поставки таких товаров. Таким образом, предоплата в этом случае регистрируется в книге покупок общей суммой.

Также всю ее можно заявить к вычету.

Когда товар, в счет которого переводилась предоплата, будет получен, принятый к вычету НДС следует восстановить. Далее он должен учитываться раздельно. Та часть, которая соответствует облагаемым НДС операциям, принимается к вычету. Остальная сумма налога списывается на увеличение стоимости товара.

В заключение упомянем еще одно обстоятельство. Бухгалтеры нередко допускают ошибки в вычетах по авансовому счету-фактуре при выборочном подходе к их заявлению. Если вы всегда заявляете (либо не заявляете) вычет НДС с предоплаты, то процесс отработан до автоматизма.

Если же применяете выборочный подход, то каждый раз при получении отгрузочного счета-фактуры следует проверять, вычитался ли НДС с соответствующего аванса. Иначе легко не заметить ошибки, и ваша декларация по НДС не пройдет автоматическую проверку ИФНС.

Сроки

Выставить счет-фактуру на аванс нужно не позднее пяти дней с даты получения предоплаты. Если последний день срока — выходной или праздничный, то в первый рабочий день.

Например, если аванс получен 15 числа, а услуга оказана 30 числа в том же месяце, то счет-фактура должен быть выставлен как при получении аванса, так и при отгрузке в счет этого аванса.

Пояснение налоговой: если аванс получен в одном налоговом периоде, например, 31 декабря, а отгрузка состоялась в другом (например, 2 января), то продавец обязан выставить авансовый счет-фактуру покупателю в течение пяти календарных дней.

Затем продавец счет-фактуру регистрирует в книге продаж за IV квартал, а счет-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Если же получение аванса и отгрузка произошли в одном квартале в течение пяти календарных дней, то счет-фактуру на аванс можно не выставлять.

Штрафы

Отсутствие документа может быть расценено как грубое нарушение правил учета доходов, расходов и объектов налогообложения.

Если продавец не выставил счет-фактуру на аванс в течение одного квартала, то штраф составит 10 000 рублей, если в течение двух и больше кварталов, то — 30 000 рублей.

Сумма не зависит от того, сколько счетов продавец не оформил — один или несколько.

Отсутствие документации может повлечь за собой занижение у продавца налоговой базы по НДС. В этом случае штраф составит 20 процентов от суммы неуплаченного налога, но не менее 40 000 рублей.

Образец заполнения бланка счета-фактуры на аванс

Регистрация авансов в книгах продаж и покупок

Счет-фактура на аванс позволяет принять НДС к вычету обеим сторонам сделки: продавцу и покупателю. Покупатель может заявить вычет НДС по факту уплаты денег, а продавец — по факту отгрузки в счет полученной предоплаты.

Коды видов операций

Чтобы избежать ошибок при заполнении книг продаж и покупок, сверьте коды видов операций:

КВО 01 — счет-фактура на отгрузку товаров (работ, услуг);

КВО 02 — поставщик указывает, если регистрирует счет-фактуру на аванс от покупателя, покупатель — счет-фактуру продавца на выданный ему аванс;

КВО 21 — покупатель указывает, когда восстанавливает авансовый НДС;

КВО 22 — поставщик указывает, если при отгрузке принимает к вычету НДС с аванса или возвращает покупателю аванс из-за расторжения или изменения договора.