Под загадочным названием скрывается Акт выполненных работ. Этим документом подрядчик отчитывается перед заказчиком о том, что сделал. Форма заполняется при выполнении работ по капитальному строительству, ремонту или монтажу. Причем это касается любых объектов: производственных, гражданских, жилищных.

Основные принципы заполнения описаны в документах:

О порядке применения КС-2 см. письмо Росстата от 31.05.2005 N 01-02-9/381

О порядке заполнения отдельных граф КС-2 см. письмо Минрегиона РФ от 21.08.2009 N 27335-ИП/08

Образец не вырублен в граните, в него можно вносить изменения. Особенно, если это не госконтракт. Но, хорошей практикой считается, что добавлять разделы и графы можно, а вот убирать не стоит.

Форма КС-3

Справка о стоимости выполненных работ и затрат.

Обычно эти документы идут «комплектом». Если в первой подрядчик отчитывается об объемах выполненных работ, то во второй уже фигурируют финансовые показатели. Поэтому, для фиксации определенных этапов или окончания строительства – использование данных документов по отдельности не имеет смысла.

Именно на основании информации из КС-3 заказчик расплачивается с исполнителем по каждому этапу договора.

Кто составляет и подписывает?

По лицу составляющему данные документы особых ограничений нет. Это может быть специалист-сметчик, например. Но право подписи уже куда более сложный вопрос.

Подготовленные таблицы являются первичными бухгалтерскими документами. И на них распространяются все связанные с этим ограничения.

Есть практика подписи КС-2 лицом (не директором), способным в силу своей компетенции, реально проверить объем выполненных работ. Но тогда это лицо должно быть прописано в договоре о строительстве или иметь соответствующую доверенность.

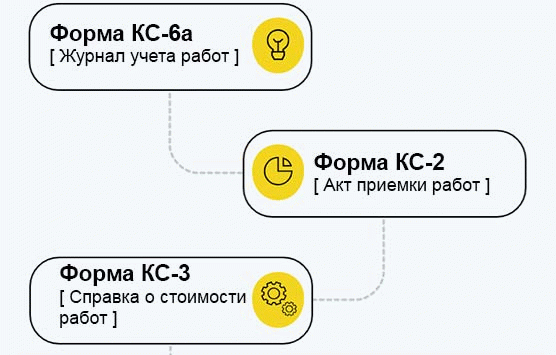

На основании чего заполняется КС-2?

Обычно на основании данных Журнала учета выполненных работ (Форма КС-6а). Поскольку сегодня мы говорим только о двух формах, не будем сильно углубляться в дебри Сметного Дела.

Ниже приведена инфографика какая форма из какой следует:

Наверное, еще остались случаи, когда данные заполняют «вручную». Просто вбивая их в Excel. Или в полуавтоматическом режиме.

В совсем небольших проектах – это еще возможно. Но непонятно – зачем. Ведь существуют сервисы, в том числе онлайн, в которых это делать куда удобнее и быстрее. И причем – бесплатно.

Посмотрите, как можно получить результат за две минуты. Примерно столько времени длится видео ниже

Что представляет из себя форма №КС-2?

Формы №КС-2 и №КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона №402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г.

№03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. №ПЗ-10/2012).

Но на практике используются унифицированные формы №КС-2 и №КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме №КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма №КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Законом не предусмотрено, что факт выполнения работ подрядчиком может доказываться только актами выполненных работ (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).

Является ли допустимым расхождение стоимости работ в формах №КС-2 и №КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме №КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме №КС-3.

Например, это может произойти, когда строительство основного средства длится не один год и стоимость работ и строительных материалов за этот период менялась. Таким образом, расхождение стоимости в формах №КС-2 и №КС-3 не является нарушением в оформлении документов (Постановление Восемнадцатого арбитражного апелляционного суда от 14.05.2018 г. №А07-22243/2017).

Принятие НДС к вычету по форме №КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме №КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. №СД-4-3/609@, от 20.03.2015 г. №ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. №03-07-11/299, ФНС РФ от 20.03.2015 г. №ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод — отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

Как заполнять справку КС-3

Справка заполняется в двух экземплярах на основании госконтракта и актового регистра. Если в строительстве задействована третья сторона, к примеру, инвестор, то подрядчик готовит документ и для него.

В справку вносят данные по стоимости и затратам выполненного ремонта, монтажа, строительства и издержки, которые не учли в сметной документации и контракте. К таким издержкам относится непредвиденный рост цен на аренду оборудования или на стройматериалы. Допускается заполнение справки не только ко всему строительному объекту, но и к отдельной его части.

В этом случае укажите полную стоимость всего объекта.

Шаг 1. Титульная часть.

- данные заказчика, исполнителя и, при необходимости, инвестора. Указываются полное наименование и контактные данные;

- код по ОКПО;

- наименование и адрес объекта строительства;

- реквизиты госконтракта;

- актуальный номер и дата справки;

- отчетный период, в котором велись работы.

Шаг 2. Таблица.

Внимательно внесите данные по следующим столбцам:

- порядковый номер;

- описание работ и объекта или его этапа, оборудования и материалов. Если позволяет контракт и документация, разделите выполненные работы по типам применяемого техоборудования;

- коды видов работ;

- цена с нарастающим итогом;

- стоимость, определенная исполнителем в начале отчетного периода (года);

- итоговая стоимость выполненного подряда за отчетный период.

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства и стоимость с учетом НДС.